ニュースレター(2026年6月19日)FOMCのタカ派転換で金・銀急落、米・イラン和平期待を相殺

週間市場ウォッチ

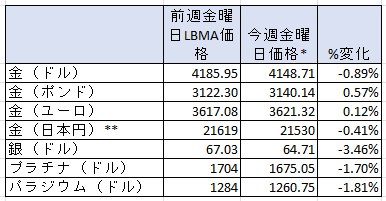

今週金曜日の弊社チャート上のLBMA価格が決まる時間の価格と前週のLBMA価格を比較した一週間の変動率は以下の通りです。

*金は午後3時の弊社チャート価格、銀は午後12時、プラチナとパラジウムは午後2時の価格。

**日本円価格はLBMA価格として発表されないために、弊社チャート上の金曜日午後3時の価格。

- 金:ドル建て価格は3週連続の週間の下落で、金曜日価格で2025年11月21日以来の低値。

- 銀:6週連続の週間の下落で、金曜日価格で2025年12月12日以来低値。

- プラチナ:6週連続の週間の下落で、金曜日価格で2025年12月05日以来の低値。

- パラジウム:3週連続の週間の下落で、金曜日価格では昨年9月19日以来の低値。

貴金属市場の動向(週間)

今週の貴金属相場は、米国とイランが和平協議開始前の覚書(MoU)に調印したにもかかわらず、米連邦公開市場委員会(FOMC)の結果を大きく受けて下落することとなりました。

FOMCはケビン・ウォーッシュ氏が議長として初めて開催した会合となり、政策金利は市場予想通り据え置かれたものの、メンバーによる政策金利見通し(ドットプロット)では年内1回の利上げが中央値となりました。また、インフレ率を2%目標へ戻す強い姿勢が示されるなど、その内容は市場予想以上にタカ派的なものとなっていました。

これを受けて、ドルインデックスは約1年ぶりの高値、金融政策見通しの影響を受けやすい米2年物国債利回りは16カ月ぶりの高水準となり、貴金属価格を押し下げることとなりました。

また、フォワードガイダンスが廃止されたことに加え、今後のコミュニケーション、経済データ、インフレなど5分野に関するタスクフォースの設置が発表され、将来の政策運営に関する不透明感も市場センチメントを悪化させるものとなっています。

今週のFOMC後、市場の年内政策金利予想(青色)が大きく上昇し(年内ほぼ2回の利上げを織り込み)、金価格(深緑)が押し下げられていることが、下記のチャートからも明らかとなっています。

今週の貴金属相場の動き(日次)

■ 月曜日

金・銀相場は、週末に発表された米国とイランの覚書合意を受けて、原油価格が3カ月ぶりの安値へ下落し、インフレ懸念が後退したことで主要中央銀行による追加利上げ観測も弱まったことから急騰しました。金はトロイオンスあたり4,369ドル、銀は71.30ドルと、いずれも6月5日以来の高値まで一時上昇した後、上げ幅をやや縮小していました。

一方で、覚書の正式調印は今週金曜日に予定され、ホルムズ海峡の再開もそれ以降、イランの核開発問題を含む詳細については、その後60日間にわたって協議される予定とされていました。さらに、覚書に盛り込まれたレバノンでの戦闘終結についてイスラエルの閣僚から異論も示されるなど、不透明要因が依然として残り、貴金属価格の上値を抑えていました。

■ 火曜日

金・銀相場は、前日に米国とイランが覚書への調印予定を発表したことを受けて、金が4%、銀が5.5%上昇した上げ幅を若干削ったものの、LBMA価格ではトロイオンスあたり金4,335ドル、銀70.38ドルを付けていました。

これは、米株式市場も同様に軟調となったように、前日の米・イラン合意を受けた楽観相場の反動に加え、同日から開催されるFOMCを控えた警戒感、さらに米・イラン合意の実効性、特にホルムズ海峡の完全再開に対する懸念が背景となっていました。

なお、日本銀行は同日、半年ぶりの利上げを実施し、政策金利を1.0%へ引き上げました。これは1995年以来、約31年ぶりの高水準となります。しかし、為替市場では材料出尽くし感から円安・ドル高が進み、円建て金価格は1グラムあたり22,393円と、前日午後3時時点の価格からはやや下落しているものの、6月9日以来の高値圏で推移していました。

■ 水曜日

金相場は、同日の米連邦公開市場委員会(FOMC)の結果を待つ中、日中にはトロイオンスあたり4,382ドルまで上昇しました。しかし、その後発表されたFOMCの結果を受けて急落し、今週の上昇分をすべて失って一時4,218ドルまで下落した後、4,256ドル前後まで戻して推移していました。

銀相場も同様に、71.55ドルまで上昇した後、66.85ドルまで下落し、その後67.92ドルと前週末終値近辺で推移していました。

FOMCでは、市場予想通り4会合連続で政策金利が据え置かれました。しかし、声明文からは今後の金融政策運営に関するフォワードガイダンス(利下げの可能性を示唆していた文言)が削除され、さらに参加者の経済見通しでは年内1回の利上げが中央値となるなど、市場が想定していた以上にタカ派的な内容となりました。

これを受けて市場が織り込む年内のFRB政策金利予想は4.0%を一時超えて年初来最高水準となり、ドルと米国債利回りが上昇しました。特に2年債利回りは4.2%と2025年2月以来の高水準へ急伸し、金利を生まない貴金属には売り圧力が強まったことで、金・銀相場は大きく押し下げられました。

■ 木曜日

金・銀相場はロンドン時間午前中、米国とイランの覚書(MoU)調印を受けて原油価格がイラン紛争後の上昇分をほぼ失う水準まで下落したことから、前日の急落分を取り戻して上昇していました。

金価格はトロイオンスあたり4,329ドル、銀価格は69.83ドルと、前日の安値からそれぞれ一時2.6%、4.5%上昇しました。しかしその後、金は上昇分をほぼ失って4,187ドル、銀はさらに下落して65.29ドルでロンドン時間を終えていました。

下げ幅が拡大した背景には、前日の米連邦公開市場委員会(FOMC)のタカ派的な内容が市場で消化される中、米連邦準備制度理事会(FRB)による政策金利引き上げ観測が広がり、ドルインデックスが約1年ぶりの高水準、2年物米国債利回りが16カ月ぶりの高水準を維持したことがあり、これが貴金属価格の重しとなりました。

■ 金曜日

本日の金・銀相場は、前日の下げ基調を受け継ぎ、一時金はトロイオンスあたり4,122ドル、銀は63.30ドルまで下げた後に、多少下げ幅を削って金4,144ドル、銀64.46ドル前後で推移しています。

本日行われる予定であった米国とイランの和平協議は、イスラエルとイランが支援するヒズボラ武装勢力がレバノンで衝突したことで延期されました。その後再びイスラエルとヒズボラは停戦合意をしたものの、和平協議への不透明感が残ったことが市場センチメントを悪化させている模様です。

なお、本日は中国と米国が祝日で休場となっていることから市場参加者が少なく、値動きは比較的限定的となっています。

その他の市場のニュ―ス

-

先週末から今週月曜日に、香港はコモディティ取引向け税制優遇、シンガポールはOTC金決済制度と中央銀行向け保管サービス導入を発表。また、CMEは金先物の24時間365日取引開始を決定し、LBMAではアジア市場の重要性の高まりを受けて価格指標の算出時間見直しが検討されていることが伝えられていたこと。

-

ドバイ・マルチ・コモディティーズ・センター(DMCC)は本日、来週月曜日に現物金取引契約を開始すると発表。

-

コメックス(COMEX)のデータによれば、6月9日までの一週間は、イランによる米軍ヘリコプター追撃で中東情勢の緊張が高まる中、金・銀価格が下落し、すべての投機筋の貴金属でネットロング・ポジションが減少していたこと。

-

金のネットロングは前週比6.9%減の322.42トンと、前週の1月27日の週以来の高さから減少していたこと。2025年のネットロングの平均は465.8トンで、2024年は555.8トン。

-

銀の先物・オプションは9.1%減の1,523トンと4月21日までの週以来の低さへ減少していたこと。2025年の平均は、5,132.4トン、2024年は4,231.0トン。

-

プラチナはネットロングが30.0%減で13.0トンと4週連続で減少して3月10日までの週以来の低さへ下げていたこと。2025年平均は、16.2トン、2024年は9.4トン。

-

パラジウムは、2月3日の週以来のネットロングから3月17日の週にネットショートへ転換し、30.0%増の14.1トンのネットショートと、昨年9月23日の週以来の高さへ増加していたこと。2025年の平均は19.3トンのネットショート、2024年は32.6トンのネットショート。

-

金ETFの最大銘柄であるSPDRゴールド・シェアの残高は、今週6.82トン(0.38%)増で1,020.49トンと6月4日以来の高さで、4週ぶりに週間で増加。年間ベースでは2025年は、198.04トン(20.81%)増と4年ぶりの年間の増加。2024年は6.59トン(0.75%)減少。2023年38.53トン(4.4%)減、2022年57.2トン(5.9%)減、2021年195トン(6.8%)減。

-

金ETFの第2規模のiShare Gold Trustの残高は、昨日2週ぶりに増加したものの、今週2.26トン(0.48%)減で472.10トンで、6月15日月曜日以来の高さで、2週連続で減少。年間ベースでは、2025年は101.09トン(23.35%)増と4年ぶりの年間増。2024年は5.91トン(1.29%)減、2023年は50トン(11.6%)減、2022年42トン(8.9%)減、2021年36トン(7.0%)減。

-

銀ETFの最大銘柄であるiShareシルバーの残高は、今週64.71トン(0.43%)減で14,939.09トンと5週連続の週間の減少で、2025年7月18日以来の低さ。年間ベースでは2025年は2120.59トン(14.45%)増と2年連続で増加。2024年は720.44トン(5.3%)増。2023年は936.56トン(6.4%)減、2022年は1937トン(12.2%)減、2021年は867トン(4.2%)減。

-

金銀比価(LBMA価格ベース)は、今週61台前半で始まり、本日63台後半と一週間ぶりの高さへ上昇して終える傾向。2025年の平均は87.85。2024年平均は84.75、2023年は83.27、5年平均は82.44。値が高いと銀が割安、低いと割安感が薄れていることを示します。

-

上海黄金交易所(SGE)とロンドン金価格の差は2月27日の週からプレミアムへ転換し、今週の週平均は、前週の3.15ドルと、3月20日の週以来の低さから、4.40ドルへ上げていたこと。2025年の平均は、2.85ドルのプレミアム。2024年平均は15.15ドルのプレミアム、2023年は29ドル、2022年は11ドル。需要増に加え、中国中銀の輸入許可制限も背景。過去5年平均は6.9ドルのプレミアム。

来週の主要イベント及び主要経済指標

今週は、水曜日の米連邦公開市場委員会(FOMC)の結果と、同日に行われた米国とイランの覚書(MoU)調印のニュースを受けて、貴金属市場は大きく動くこととなりました。

この覚書調印を受けて本日から開始される予定だった和平協議は遅延が伝えられていますが、米・イラン協議の行方とホルムズ海峡の航行再開時期は引き続き市場の注目材料となりそうです。また、経済指標では木曜日発表の米PCEコア・デフレーター(FRBが重視するインフレ指標)に市場の関心が集まることとなります。

その他、主要経済指標の発表スケジュールの詳細は、主要経済指標(2026年6月22日~26日)をご覧ください。

ブリオンボールトニュース

今週の市場分析及び投資ガイドページには下記の記事が掲載されました。

-

主要掲載指標(2026年6月15日~19日)今週のの結果をまとめています。

-

主要経済指標(2026年6月22日~26日)来週の予定をまとめています。

-

金価格ディリーレポート(2026年6月18日)金・銀、米イラン和平合意による反発を失う FRBのタカ派転換でドルは1年ぶり高値へ

なお、弊社のYouTubeチャンネルでは、日々の弊社の金価格ディリーレポート(英文)を音声でも配信中です。ぜひご視聴、ご登録ください。

ロンドン便り

今週英国では、週末に発表された米国とイランの覚書(MoU)の内容や調印スケジュール、フランス・エビアンで開催されたG7サミット、日本の高市首相による英国訪問、そしてFIFAワールドカップに出場しているスコットランド代表とイングランド代表の戦いぶりなどが大きく報じられていました。

そして本日は、昨日行われた補欠選挙の結果が発表されました。今後の英国政治に影響を与える可能性があることから、大きな注目を集めています。

特に注目されたのは、イングランド北西部のメーカーズフィールド選挙区の補欠選挙です。ここでは、ブラウン政権で閣僚を務め、過去2度にわたり労働党党首選に立候補したグレーター・マンチェスター市長のアンディ・バーナム氏が国政復帰を目指して出馬し、約55%の得票率で圧勝しました。今回の勝利は、支持率低迷に苦しむスターマー首相の退陣を求める党内圧力を強める結果となり、労働党内では党首交代観測も高まっています。

一方、スコットランドでは保守党がアバディーン・サウス選挙区をSNPから50年ぶりに奪還しました。北海油田開発を巡るエネルギー政策が主要な争点となり、再生可能エネルギー重視の労働党とSNPに対し、国内エネルギー産業の保護を訴えた保守党が勝利したことが注目されています。

また、世論調査で労働党と保守党を上回る支持率を記録しているリフォームUKは、メーカーズフィールドで再び敗北しました。この結果を受け、一部では同党の勢いに陰りが見え始めているとの見方も出ています。

スターマー首相は退陣の意思がないことを繰り返し表明していますが、支持率は歴史的な低水準にあり、今後数週間のスターマー政権の動向が注目されています。