銀の需給:構造的な供給不足が続く中、投資需要が市場を主導

今月シルバーインスティチュートが先月発表した「World Silver Survey 2026」によると、銀市場は現在、循環的な需給変動ではなく、構造的な供給不足を伴うタイト化局面に入りつつあり、2026年も6年連続で供給不足が続く見通しであることが明らかとなった。

銀市場では工業需要が最大の需要項目であり続けている一方、価格形成はETP(上場投資商品)を含む投資需要の影響を受けやすい構造となっている。

供給は増加しているものの、その伸びは限定的であり、需要全体を満たすには至らず、市場は引き続き在庫の取り崩しに依存する状況が続いている。

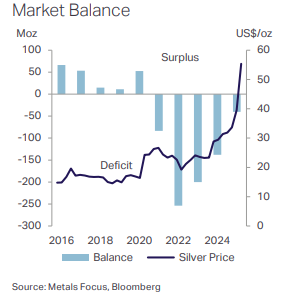

2025年の銀市場は、総供給が10億9,000万オンス、総需要が11億3,000万オンスとなり、4,030万オンスの供給不足を記録した。

2026年は、総供給が10億7,000万オンス(前年比▲2.0%)、総需要が11億1,000万オンス(同▲2.0%)と見込まれるものの、供給不足は4,630万オンス(同+約15%)へ拡大し、6年連続の供給不足が続く見通しとなっている。

投資需要(コイン・バー)は約2億2,700万オンスへ14%増加した一方、ETPでは2025年に2億7,800万オンスの大幅な資金流入が記録されている。

銀市場は規模が比較的小さいため、ETPへの資金流入・流出が需給バランスに与える影響は非常に大きい。

一方、工業需要は太陽光発電分野での銀使用量削減(スリフティング)を主因に小幅減少し、6億5,700万オンス(前年比▲3%)となる見通しである。

また、宝飾需要は銀価格の上昇と消費者需要の弱さを背景に、特にインドで落ち込み、1億8,900万オンス(前年比▲8%)と減少基調が続いている。

ETPを除いた需給バランス(Market Balance less ETPs)は、2025年に3億1,840万オンスの大幅な供給不足であったのに対し、2026年は7,630万オンスへと赤字幅が大きく縮小する見通しとなっている。

これは、前年に見られたETPへの大規模流入による在庫吸収効果が一巡することで、実需ベースの逼迫度が相対的に緩和する構造となっているためである。

この背景には価格高騰があり、ETPの純需要は前年比90%減少すると予測されている。

2025年の銀価格平均は1トロイオンスあたり40.03ドルと、前年から41.6%上昇し、2011年以来最大の年間上昇率を記録した。2026年においては、1月末の調整局面や、イラン戦争によるインフレ圧力を背景とした利上げ観測を受けて下落する場面もあったものの、4月末までの年平均は82.00ドルと前年比104.9%と急騰している。

この間、銀ETF最大銘柄であるiShares Silver Trustの保有残高は、2026年1月から4月末までに1,379.54トン(8.4%)減少し、前年の2,120.59トン(14.45%)増加とは対照的な動きとなっている。

また、高価格を背景に、需給面では以下のような「需要破壊」の兆候も見られている。

- 家計や産業保有者による売却増加でスクラップ供給は増加

- 電気用途(特に太陽光分野)は価格上昇を受けて2年連続で需要減少

- 宝飾需要は、2008〜09年の金融危機や2020年のコロナ禍を除き、今世紀最低水準へ低下

もっとも、ETP需要を含めた市場全体では、2026年も約7,600万オンスの供給不足が見込まれており、Silver Instituteの統計ベースでは供給不足は8年連続となる見通しである。

価格上昇による需要減退が見られる中でも供給不足が続いていることは、銀市場が構造的なタイト化局面にある可能性を示している。

Metals Focusのマネージング・ディレクターであるPhilip Newman氏は、価格変動率の上昇に加え、インド需要の回復やロンドン保管ETPへの資金流入が重なれば、「再び銀市場の逼迫状態(silver squeeze)が生じる可能性がある」と指摘している。