金の見えない間接的強気相場

2024年11月12日 火曜日 17:14

史上最高値を記録した金は、「見えない 」需要によってもたらされていました。

市場注目の米大統領選、11月の連邦公開市場委員会(FOMC)と重要イベントが続いた週が終わりました。

結果はトランプ氏が圧勝し、株価は急上昇し、FRBは利下げを行いました。

「トランプはインフレだ」と誰もが言い、関税や違法移民の国外追放、財源無き減税を行うことを示唆しています。そのような中でもFRBは利下げを続けることでしょう。

債券市場の実質利回りは低下しましたが、金価格は下落しました。

なぜなのでしょうか?

「インフレヘッジとして広く見られている金は、伝統的に米国の実質利回りと逆相関の関係にあります」と、ブリオンボールトが繰り返してきた分析を香港を拠点としたフィナンシャルリサーチ会社でウェルスマネージメント会社のGavekalは選挙前に述べています。

彼らはまた、私たちが話し続けてきたチャートも掲載しています。

なぜこの相関関係なのでしょうか?

金は金利を生みませんが、インフレを生み出すことはできません。そして、現金や債券はその逆が言えるでしょう。それゆえに、金価格と物価連動国債の利回りには逆相関があるのです。(グラフの右軸を反転させることで、相関関係の強さを示すことができます。)

「しかし」とGavekalは述べています。

ロシアのウクライナ侵攻とそれに続く外貨準備の凍結と時を同じくして、この関係は2022年に崩れているようです。

これもまた、過去2年間にブリオンボールトのリサーチが何度も指摘してきたことの繰り返しとなります。

そして、この相関関係が崩れたタイミングは、「今年大きく上昇していた金価格の主要な原動力の一つである金準備の分散需要であることを示唆しています。」そこでは、資産の安全性が将来のリターンよりも優先されていることとなります。

Gavekalのリサーチが述べる金準備とは、中央銀行の金準備のことです。また、安全保障とは、ワシントンやその同盟国による政治的支配がない国々にとってのことを意味します。

このことは、金市場に投資、そこで取引をしている人にとっては新たなニュースではありません。ロシアがウクライナとの全面戦争を始めて以来、米英EUの対露経済制裁を受けて中央銀行の金需要は急増しています。

しかし、本当にそうなのでしょうか?中央銀行の金準備高の公式データには表れていません。

実際、世界の金保有中央銀行が国際通貨基金(IMF)に報告した数字では、ロシアがウクライナに侵攻して以来、侵攻前のペースに比べ40%以上も伸びが鈍化しています。

その代わり、この最新の傾向は目に見えないものであり、目に見える金需要と目に見える供給量の差に現れています。これは、金鉱業界の団体であるワールドゴールドカウンシルにその分析を提供する貴金属専門コンサルタント会社のMetals Focusの分析でも確認されています。

なぜ隠すのでしょうか?中央銀行は、有権者やアナリスト、あるいは市場からの詮索を避けるために、秘密主義ではないにせよ、沈黙を守る傾向があります。

例えば、多くの西側当局は、1990年代の弱気相場の間、自分たちの金売却価格が損なわれるのを避けるために、自分たちの金売却計画を明らかにしませんでした。今日の大手金バイヤーもまた、自分たちの取引を前に報告をすることを避けたいのです。それに、なぜワシントンの国際通貨基金(IMF)や第二次世界大戦後の設立された組織に、自分たちが何をしようとしているのかを話す必要があるのでしょうか?

「東洋の台頭と西洋の衰退」ということが、北京にいる中国の支配者たちの今日の世界の見方だと、オーストラリアのケビン・ラッド駐米大使(元オーストラリア首相)は述べています。

「われわれは今、過去100年間で見たこともないような大きな歴史的変化の時代に生きている。」

ロシアのウラジーミル・プーチン大統領も同じ考えを持っており、最近開催された新興市場国によるBRICSサミットでは、西側諸国とそれ以外の国々を対立させる「新しい世界秩序」を追求するよう相手国に求めていました。

それでは、なぜ西側諸国が何十年も前から築き上げてきた、透明性、協力、公平性といった「ルール」に従うのでしょうか。

金を購入する中央銀行が、その購入について世界に最新情報を提供し続けている場合でも、金の魅力は無国籍通貨として際立っています。

それは、金は人工的に作ることができず、破壊することも、コントロールすることもできない資産であることからなのです。

そこで、ドル、ユーロ、ポンド、円の法定通貨とはまったく異なるものです。

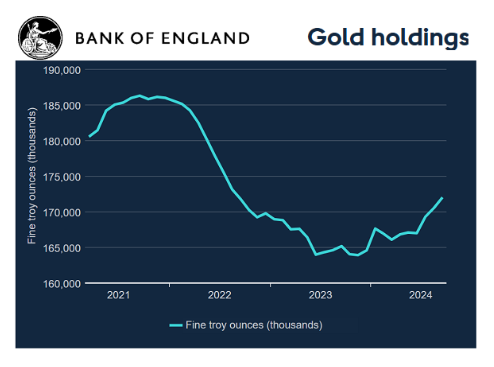

そのため、2022年以降中央銀行の金購入が目に見えない形であると共に、報告されているもう一つの大きなトレンドは、主権国家が世界の金市場の中心であるロンドンで金を購入し、そしてそれを自国へ持ち帰るというものです。

ニューヨーク連銀とイングランド銀行は、世界中の中央銀行が金を保管し、現金が必要になった際に売却や貸し出しができるよう利用されています。

イングランド銀行が保有する金地金のうち、英国で産出されたものはほとんどありません。しかし、他の中央銀行がイングランド銀行の保管サービスを利用しているおかげで、2021年後半にイングランド銀行の金保管量は過去最高を記録していました。

しかし、ロンドン金融街のスレッドニードルストリートにあるOld Ladyというニックネームを持つイングランド銀行に託された金の量は、その後わずか2年で1/8に縮小し、回復したとはいえ、世界の中央銀行の金準備の報告書の伸びにはまだ遅れをとっています。

例えばインドを見てみましょう。

2022年3月、インド準備銀行(RBI)は保有量760トンのうち38.9%を国内に保有していました。その後、その割合は現在の854トンの保有量の59.7%にまで上昇しています。

なぜなのでしょうか?

「私たちの金準備の多くはロンドンの金庫にありましたが、インドの金庫に戻されています。これに大きな意味はないのです。」数年前、チダムバラム前財務大臣がインドの金準備の一部をデリーに輸送した際に述べていました。

しかし、「私たちはそれを気にするべきだ」と、このディワリにあるツイッターXユーザーは述べていました。

「米国がロシアにしたように、紛争が起きたときに我々の金地金が米国によって凍結されるのは避けたい。」と続けていました。

つまり、ガベカル氏が言うように、新興市場の金需要は、「その他大勢の対西側諸国」によるもので、過去数年間の金の大きな上昇の重要な原動力であった可能性が高いのです。

しかし、もう一つの大きな出来事もあります。それは、金価格の仕組みに亀裂が入り、伝統的な米国債の実質利回りとの連動が切り離され、「世界最大の資産市場の下落とも重なる」とX.comの別の返信は指摘しています。

この背景は、米国債でもS&P500でもなく、中国の不動産と言えるでしょう。

中国の不動産は、2022年には約90兆ドルの価値があると推定され、アメリカの想定不動産価値65兆ドルを上回っているとされていました。

とインフレ後の住宅不動産価格(青、100=2015年) 出典元 セントルイス連銀")

そして、中国の不動産資産と同様、株式市場も2022年初頭に下落始めていました。

この間、貯蓄への金利が底をつき(中国中央銀行が、株価と不動産の回復を狙ったものの効果は見られていません)、中国の貯蓄者と投資家は金を買うしかなくなっているのです。

なぜなら、西欧の投資家と異なり、中国の投資家は、 共産党の独裁政権下で暮らすということは、自分の資金を国外に出すことができず、米国のテクノロジー関連株を購入することができないことからです。

そのため、貴金属の消費大国である中国では、不動産や株式が下落するにつれて金需要が急増し、上海黄金交易所の金価格は急騰し、2023年秋には新規輸入のインセンティブであるプレミアムが史上最高値を更新していました。

しかし、ここでもまた、中央銀行の目に見えない金需要と同様に、中国の民間部門の金への殺到は完全に目に見えるものではありませんでした。実際はその逆となっていました。

中国へ多くの金地金が流入し、同時に大量の金地金が採掘されていました。(2007年以来、中国は世界最大の金産出国。)

この供給と需要の差自体は目新しいものではありませんでした。しかし、その規模が大きくなっていたのです。アナリストや識者にとって、この状況の説明は、古くは中国の銀行の設置されていた投資家の金口座がこの差を埋めていたというものでした。

2010年代半ばの分析では、商業銀行のバランスシートに追加されたすべての金を数え上げて、これが「消えた」金の行方であると説明していました。

しかし、中国の商業銀行の金保有量は減少しているのです。

「過去2年間で、合計2,700トンの金が中国で行方不明になっている」と6月にエコノミストのチェン・ロン(元Gavekalで、現在は自身のコンサルタント会社Plenumを経営)は述べていました。

「中央銀行の金準備、中国の政府系ファンド、あるいは外国の銀行が金を輸入し、四半期報告書に報告せずに保有している可能性など、様々な可能性が考えられる。」とチェン・ロン氏は述べていました。

しかし、最も可能性が高いのは、特に個人投資家の金需要が急増する中、中国の銀行の顧客が、銀行のバランスシートに残すのではなく、銀行の貸金庫や金庫の中にそのまま所有している金を増加させ、この隠れた買いを推進したことではないかと考えます。

保管料をゼロにする代わりに銀行に金を渡すことは、「消費寄託」の金として知られています。これは、実際の金の所有者としてではなく、債権者としてのみ価格上昇を享受できるようにされたものです。したがって、金地金は銀行の所有物であるため、銀行の貸借対照表に計上されることになります。しかし、所有権を保有して保管する特定保管(ブリオンボールトでは銀行を利用するよりも遥かに低い費用でこの保管サービスを提供)で金地金を保有することは、その金地金が銀行の資産ではないことを明確に意味します。

そのため、中央銀行の報告されていない購入と同様に、この中国の金投資の大きな動きは、目に見える需要データには現れないのです。

それに追加して、過去数ヶ月の高値に次ぐ高値への急騰の要因として、先物やオプション契約での投機による間接的な需要もあると考えます。

最後のチャートは、目に見えない間接的な需要がどれほど金価格を上昇させてきたかを示しています。

これはワールド・ゴールド・カウンシル(WGC)のデータを使用したもので、WGCはこの差をExcelのスプレッドシートで「OTC and other(OTC取引とその他)」と呼んでいるもので説明しています。

これは、金地金の卸売りやキロバーの「OTC取引」を意味します。というのも、中国の金投資家の例のように、顧客が金地金を銀行で所有権を持って保管している場合、銀行やブローカーのバランスシートにはそのような取引は一切表示されないからです。

また、この数字には、「商品取引所における在庫の変化、製造在庫における観測されない変化、そして統計上の残差」も含まれているとのことです。

なぜこのような明確ではない需要に頼ってデータのバランスを取るのでしょうか?基本的な経済学では、需要と供給は正確に一致しなければならないとされています。しかし、その説を受け入れたとしても、金をより多く所有するという自由な意思決定による積極的な需要によって金が買われるわけではありません。

その代わりに、銀行、ブローカー、ディーラーが、顧客による金価格への賭け(先物・オプション取引)へのエクスポージャーをヘッジする必要があるため、そのような買いが入ることになります。

金地金現物が絡んでいようがいまいが、先物とフォワードの取引は今日のスポット価格の上昇に実際に関わっているのは確かなことです。それはどのようなものでしょうか?

第一に、先物、フォワード、オプションのトレーダーが1ヶ月後、3ヶ月後、12ヶ月後の金価格を買い上げれば、当然スポット価格も上昇し始めます。

第二に、金に対する強気な賭けに多くの投機的資金が注がれれば注がれるほど、投機筋が正しいことが判明した場合に備えて、ヘッジのために誰かが実際の金を買わなければならなくなります。

この間接的な需要が、2024年の金の強気相場の大きな部分を占めている。それは、今春の中国のゴールドラッシュから始まり、上海黄金交易所での投機的な金取引の急増が、コインや小売の金地金に対する実需の急増をはるかに上回っていたのです。

その後、ヘッジファンドがロンドンの現物市場でオプションとスワップを一時的に取引していたようですが、その取引は米国のコメックス契約に切り替わり、投機的なロングポジション(そのグループの弱気なポジションを差し引いたもの)は、金額で金デリバティブ市場の新記録を打ち立てていました。

しかし、これまで欠けていたのは、コイン、小さな金地金、保管された地金、貴金属を裏付けとするETF、あるいは金の現物に直接関わるその他の商品に対する欧米の投資需要でした。米国の投資銀行であるゴールドマン・サックスによれば、地政学リスクの高まりと貿易摩擦、そして連邦準備制度理事会の利下げや米国の公的債務の規模への懸念から、「欧米の投資家は金市場に戻ってきている」とのことです。

鉱山業界のワールド・ゴールド・カウンシルのマーケット・ストラテジストであるジョン・リード氏は、「この現状に変化が起きなければならない」と述べ、その理由として、ここ数年は、中央銀行、宝飾品、金地金、コイン投資など、新興国の金購入が中心でしたが、これらのカテゴリーが少し減速し始めていることを挙げています。

「欧米の投資家は、第3四半期に金の上場投資信託の残高量を増やしました。しかし、欧米の現物コインや小口投資市場はまだ静かなままです。金が持続的に高値で取引されるためには、この市場の改善が必要だと思います。」と続けていました。

欧米の需要が静かなのは、中国の消費者とは異なり、また米国の制裁を恐れる新興市場の中央銀行とは異なり、欧米の投資家は危機的状況に陥っていないことが背景にあります。

確かに生活費は跳ね上がっています。しかし、失業率が数十年来の記録である「完全雇用」もしくはそれに近い状態を維持している間、株式市場も、平均賃金も、住宅価格も、銀行に預けている現金の金利さえも上昇しています。

しかし、この状況は変わりつつあるようです。米国の9月の求人率と10月の純雇用者数は経済の停滞を示すものでした。欧米の株式市場が夏の終わりの史上最高値を更新を休止していた際に、欧米の中央銀行は政策金利を引き下げています。

イギリスとフランスの投資家は、特に大口貯蓄者と富裕層にとっては厳しい増税に直面し、さらに雇用者課税の引き上げが雇用増の新たな足かせとなることでしょう。ドイツは脆弱な連立政権の崩壊に直面し、スペインは今秋の甚大な洪水への対応の遅れをめぐり、中央政府と分離独立を目指す地域との間で新たな亀裂が起きています。

そのため、英国、フランス、スペインの投資家の間で新規の金投資が急増していました。イタリアも同様でした。ロシアがウクライナに侵攻した頃から、ユーロ圏の中央銀行がゼロ金利以下からの利上げに踏み切り、金が実質金利との相関関係を断ち切ったことから、欧州の金市場を牽引するドイツの需要が急落した後に、この国の新たな投資家は金地金を買い始めているのです。

しかし、現時点では、米国の投資家自身は金の購入を控えているようです。それは、民主党の候補者が敗れたばかりだからでしょう。また、株式市場が高騰を続けているからかもしれません。

いずれにせよ、その全容は最新の金投資家インデックスのデータとコメントをご覧ください。

ご覧の通り、欧米の金投資需要は、そして貴金属価格への影響は、ドナルド・トランプ氏の.政権の誕生により、明確になるかもしれません。

しかし、実質金利と金価格のリンクは、今月初旬の選挙結果以降、現段階では崩れたままなのです。