ニュースレター(2026年4月10日)停戦報道を受けた原油急落と金利低下が貴金属を押し上げ

週間市場ウォッチ

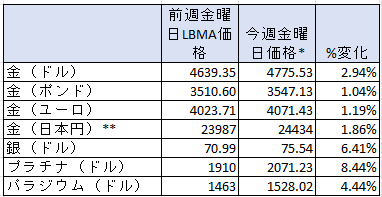

今週金曜日の弊社チャート上のLBMA価格が決まる時間の価格と前週のLBMA価格を比較した一週間の変動率は以下の通りです。

*金は午後3時の弊社チャート価格、銀は午後12時、プラチナとパラジウムは午後2時の価格

**日本円価格はLBMA価格として発表されないために、弊社チャート上の金曜日午後3時の価格。

- 金:ドル建て価格は2週連続の週間の上昇で、金曜日価格で3月13日以来の高値。

- 銀:2週連続の週間の上昇で、金曜日価格で3月13日以来の高値。

- プラチナ:2週連続の週間の上げで、金曜日価格で3月13日以来の高値。

- パラジウム:2週連続の週間の上昇で、金曜日価格では3月13日以来の高値。

貴金属市場の動向(週間)

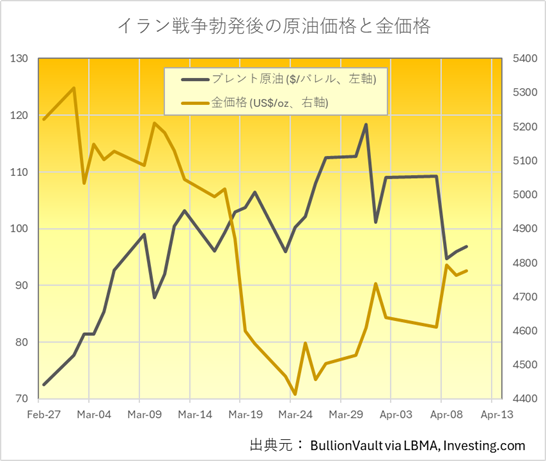

今週の貴金属相場は、米国とイランの停戦協議を巡る報道に大きく左右され、原油価格と金利動向を通じて上昇する展開となりました。特に停戦合意報道を受けた原油急落と、それに伴うインフレ懸念の後退が、貴金属市場を押し上げる主因となりました。

トランプ大統領が設定したワシントン時間午後8時のデッドラインを前に、約1時間半前に2週間の停戦合意が報じられると、原油価格は最大15%下落。一方で貴金属は急騰し、約3週間ぶりの高値圏へ上昇しました。

イラン戦争勃発後の安値からは、本日のLBMA価格決定時点の弊社チャートベースで、金は+16.5%、銀は+23.8%、プラチナは+18.9%、パラジウムは+14.8%と、それぞれ下げ幅を大きく回復しています。

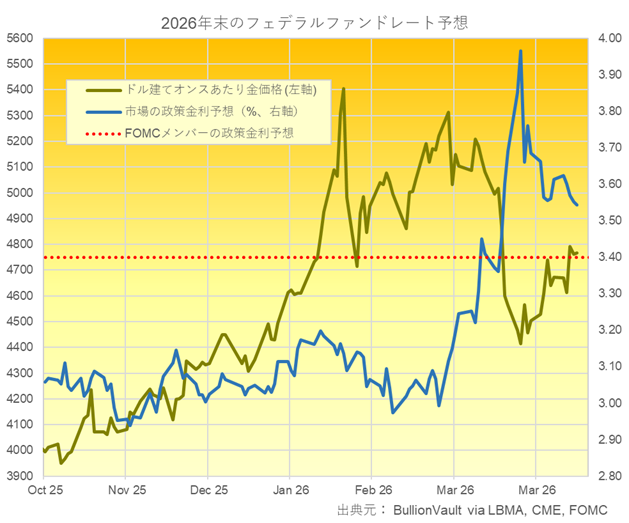

今週のチャート分析では、①原油価格と金価格の関係、②FRBの政策金利見通しと金価格の関係、の2点に着目します。①では両者の負の相関関係を確認し、②では原油価格の変動がインフレ期待および金融政策見通しを通じて金価格に影響を与える構造を確認します。

今週は、停戦合意をきっかけとした原油価格の急落が、インフレ期待の低下と金利見通しの修正を通じて貴金属価格を押し上げる構図となりました。

今後は、停戦の持続性に加え、原油価格の動向およびFRBの金融政策見通しが、貴金属市場の方向性を左右する主要因となる見通しです。

今週の貴金属相場の動き(日次)

月曜日

英国および多くの欧州諸国が祝日で休場となる中、市場参加者が限定され、貴金属相場は狭い値幅での取引に終始。前週終値から小幅に下落して推移しました。

火曜日

同日夜(ワシントン時間午後8時)に設定された停戦合意のデッドラインを控え、不透明感の高まりから金・銀価格は一時下落しました。

この間、原油価格(WTI)は2008年以来の高値圏へ上昇。一方、株式市場ではS&P500種が4日続伸後に反落し、リスク資産全体に調整圧力が見られました。

その後、買い戻しが入る中、デッドラインの約1時間半前に米国とイランが2週間の停戦に合意したことが伝わると、原油価格は急落。これを受けて金・銀価格は急騰に転じました。

水曜日

前日の停戦合意を受け、金・銀相場はロンドン時間早朝にそれぞれ約3週間ぶりの高値へ上昇。その後は利益確定売りにより上げ幅を縮小しました。

原油価格は前日比で15%超下落し、3月末の水準まで急落。これによりインフレ圧力の後退観測が強まり、FRBによる利上げ観測は急速に後退しました。

実際に、市場が織り込む年末の政策金利見通しは3月19日以来の低水準へ低下。ドルおよび長期金利の下落が、貴金属相場の支援材料となりました。

なお、ロンドン時間午後の下落は、急騰後の調整に加え、停戦が実際に維持されるかへの懸念が背景と見られます。

木曜日

米国とイランが直接協議に合意したことを受け、地政学リスクの後退が意識され、株式市場は上昇。原油価格の上昇も一服する中で、貴金属相場は堅調に推移しました。

同日発表の米新規失業保険申請件数は21.9万件と市場予想および前回を上回り、労働市場の減速を示唆しました。一方、FRBが重視するインフレ指標であるPCEコアデフレーターは予想通りとなり、インフレ動向に大きなサプライズは見られませんでした。

また、前回FOMC議事要旨では、原油高によるインフレ上振れリスクと、紛争長期化による労働市場への下押し圧力の双方が指摘されましたが、全体として政策金利見通しを大きく変更する内容ではなく、市場への影響は限定的となりました。

金曜日

週末に予定されている米国とイランの和平協議を控え、原油価格が高値圏ながらも小幅上昇にとどまる中、貴金属相場は株価とともに底堅く推移しています。

同日発表の米3月消費者物価指数(CPI)は2022年以来の高い伸びとなったものの、FRBが重視するコア指数は比較的落ち着いた水準にとどまりました。

これを受けて市場では、年末時点でのFRBの政策金利について「1回の利下げ」が織り込まれています。ドルはやや下落し、長期金利は小幅上昇となる中で、貴金属市場を下支えする要因となりました。

なお、S&P500種は昨年5月以来の大幅な週間上昇となる見込みです。

その他の市場のニュ―ス

-

中央銀行は3月にも金準備を増加させ、中国は5トン増と、2025年2月以来の増加量、ウズベキスタンは9トン増、ポーランドは11トン増、ガテマラは2トン増と2025年9月以来の増加。

-

コメックス(COMEX)のデータによれば、3月31日までの1週間において、金のネットロングは前週比1.2%増の291.97トンとなり、前週の10月21日の週以来の低水準から持ち直した。同期間中には、パウエル議長がインフレおよび利上げ懸念を和らげる発言を行ったほか、ドナルド・トランプ大統領もホルムズ海峡を巡り停戦の可能性に言及。2025年のネットロングの平均は465.8トンで、2024年は555.8トン。

-

銀の先物・オプションは0.9%減の1,682トンと、前週の1月20日の週以来の高さから減少。建玉は前週の2024年1月16日の週以来の低さから0.7%増加。2025年の平均は、5,132.4トン、2024年は4,231.0トン。

-

プラチナはネットロングを4.6%増加させて19.1トンと、5週連続で増加して昨年12月16日の週以来の高さへ。2025年平均は、16.2トン、2024年は9.4トン。

-

パラジウムは、2月3日の週以来のネットロングから3月17日の週にネットショートへ転換し、31.0%増の6.2トンと昨年10月7日以来のネットショートの大きさ。2025年の平均は19.3トンのネットショート、2024年は32.6トンのネットショート。

-

木曜日までのコメックスの取引量においては、金は週間で前週比14.0%減少して、2月27日の週以来の低さ。銀は7.1%増と前週の2024年1月3日の週以来の低さから増加。プラチナは0.9%減で、引き続き2023年7月21日の週以来の低さ。パラジウムは、7.7%増で3月27日の週以来の高さ。

-

金ETFの最大銘柄であるSPDRゴールド・シェアの残高は、今週木曜日までに1.43トン(0.14%)減で1,052.419トンと5週ぶりに週間で増加する傾向。年間ベースでは2025年は、198.04トン(20.81%)増と4年ぶりの年間の増加。2024年は6.59トン(0.75%)減少。2023年38.53トン(4.4%)減、2022年57.2トン(5.9%)減、2021年195トン(6.8%)減。

-

金ETFの第2規模のiShare Gold Trustの残高は、今週木曜日までに、2.58トン(0.54%)増で481.50トンと3月17日以来の高さで、2週連続の週間の増加。年間ベースでは、2025年は101.09トン(23.35%)増と4年ぶりの年間増。2024年は5.91トン(1.29%)減、2023年は50トン(11.6%)減、2022年42トン(8.9%)減、2021年36トン(7.0%)減。

-

銀ETFの最大銘柄であるiShareシルバーの残高は、今週45.06トン(0.30%)増で15,309.55トンと週間の増加で、4月1日以来の高値。年間ベースでは2025年は2120.59トン(14.45%)増と2年連続で増加。2024年は720.44トン(5.3%)増。2023年は936.56トン(6.4%)減、2022年は1937トン(12.2%)減、2021年は867トン(4.2%)減。

-

金銀比価(LBMA価格ベース)は、今週64台後半で始まり、火曜日に62台半ばへ下げたものの、本日63台へ上昇して終える傾向。2025年の平均は87.85。2024年平均は84.75、2023年は83.27、5年平均は82.44。値が高いと銀が割安、低いと割安感が薄れていることを示します。

-

上海黄金交易所(SGE)とロンドン金価格の差は2月27日の週からプレミアムへ転換し、週平均で前週の20.24ドル(3月6日の週以来の高さ)から6.60ドルへと2週ぶりの低さへ下げていたこと。2025年の平均は、2.85ドルのプレミアム。2024年平均は15.15ドルのプレミアム、2023年は29ドル、2022年は11ドル。需要増に加え、中国中銀の輸入許可制限も背景。過去5年平均は6.9ドルのプレミアム。

来週の主要イベント及び主要経済指標

今週は、中東情勢、特に米国とイランの停戦交渉の行方が主要な注目材料となる中、貴金属市場は原油や株式市場に反応する展開となりました。加えて、当該紛争の影響が雇用やインフレ指標に波及しているかにも関心が集まり、相場の変動要因となりました。

来週も、本日開始の米国・イラン間の和平交渉が最大の焦点となる見通しです。経済指標では、火曜日の米卸売物価指数(PPI)、木曜日のユーロ圏消費者物価指数(CPI)が注目されます。

その他、主要経済指標の発表スケジュールの詳細は、主要経済指標(2026年4月13日~17日)をご覧ください。

ブリオンボールトニュース

今週の市場分析及び投資ガイドページには下記の記事が掲載されました。

-

主要経済指標(2026年4月6日~10日)今週のの結果をまとめています。

-

主要経済指標(2026年4月13日~17日) 来週の予定をまとめています。

なお、弊社のYouTubeチャンネルでは、日々の弊社の金価格ディリーレポート(英文)を音声でも配信中です。ぜひご視聴、ご登録ください。

ロンドン便り

今週の英国では、中東情勢の緊迫化やホルムズ海峡問題を背景とした世界経済リスク、さらにイランと米国の停戦協議を巡る動きが大きく報じられています。これに関連し、英国の安全保障・外交方針の転換や、スターマー首相による中東歴訪も注目されています。

英国内では、ホルムズ海峡封鎖によるエネルギー価格や肥料価格の高騰など、経済への悪影響に加え、いわゆるジュニアドクター(現在はレジデントドクターと呼称変更)による賃上げ要求のストライキも報じられています。

こうした中、英国の音楽イベント「Wireless Festival」が、米歌手カニエ・ウェスト(Ye)を巡る問題で中止となったことも話題となっています。ウェストは同イベントのヘッドライナーとして予定されていましたが、過去の反ユダヤ的発言などが問題視され、英国政府が「公共の利益に反する」として入国を拒否しました。これにより出演が不可能となり、フェスティバルは代替が困難として全面中止、チケットの全額返金が決定されました。

さらに、スポンサー企業であるペプシやPayPal、飲料大手Diageoなどの撤退が相次ぎ、商業的にもイベントの継続は困難となりました。

近年英国では、「表現の自由」と「ヘイトスピーチ規制」のバランスが議論されています。今回、政府判断により文化イベントが中止に至ったことで、数千万ポンド規模とされる経済損失や観光・イベント産業への影響も含め、大きな議論を呼んでいます。本件は、英国の文化政策と社会的責任のあり方を問う象徴的な事例として、大きく報じられています。