ニュースレター(2026年3月6日)中東紛争でドル高進行、金は下落 雇用統計で反発も上値重い

週間市場ウォッチ

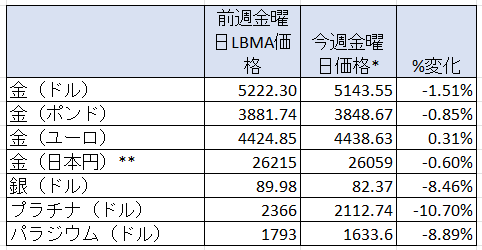

今週金曜日の弊社チャート上のLBMA価格が決まる時間の価格と前週のLBMA価格を比較した一週間の変動率は以下の通りです。

*金は午後3時の弊社チャート価格、銀は午後12時、プラチナとパラジウムは午後2時の価格。

**日本円価格はLBMA価格として発表されないために、弊社チャート上の金曜日午後3時の価格。

- 金:ドル建て価格は3週ぶりの週間の下げで、前週の金曜日価格の最高値から下落。

- 銀:3週ぶりの週間の下げで、金曜日価格で1月9日以来の低値。

- プラチナ:3週ぶりに週間の下げで、金曜日価格では2月13日以来の低値。

- パラジウム:週間の下げで、金曜日価格では昨年12月12日ぶりの低値。

貴金属市場の動向(週間)

今週の貴金属価格は、ドル高を背景に全般に下落しました。

ドルの上昇は、先週末に米国とイスラエルがイランに対して軍事攻撃を実施し、イランが報復攻撃を行ったことで「イラン戦争」が勃発したことを受け、安全資産としてのドル需要が高まったことによるものです。

また、紛争が中東全体へ拡大する懸念に加え、イランが世界の原油輸送の約5分の1が通過するホルムズ海峡を実質的に封鎖したことで、原油やエネルギー価格の上昇によるインフレ再燃への警戒が強まり、米連邦準備制度理事会(FRB)の利下げ観測が後退したこともドル高要因となりました。

金と銀は月曜日には安全資産需要を背景に上昇したものの、その後はドル高と長期金利上昇に頭を抑えられました。さらに、株価急落に伴うマージンコールへの対応として、流動性確保のための現金化も進み、全般に下落する展開となりました。

本日は米雇用統計が弱い内容となったことでFRBの利下げ観測がやや広がり、価格は反発しています。しかし、エネルギー価格上昇によるインフレ懸念からFRBが利下げに踏み切れないとの見方も強く、上値を追う動きは限られています。

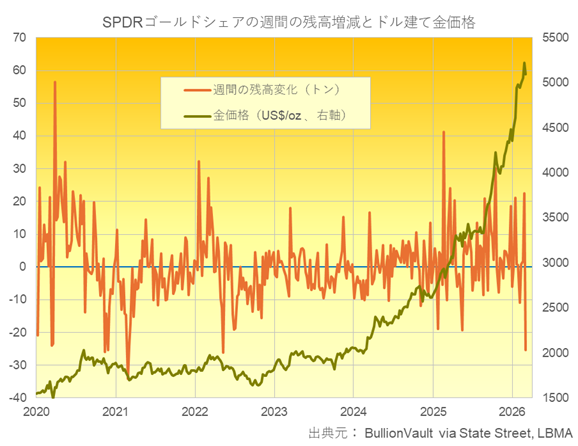

今週木曜日までのデータでは、最大の金ETFであるSPDRゴールドシェアの残高が、2022年7月以来で最大の週間減少となっています。昨年初頭以降、ETF残高の増加は金価格上昇を支える要因の一つでした。そこで今週は、残高の週間増減と金価格の動きを示すチャートをお届けします。

今週の貴金属相場の動き(日次)

月曜日

週末の米国とイスラエルによるイランへの共同軍事攻撃を受け、安全資産需要の高まりから、金価格はロンドン時間昼過ぎまでにトロイオンスあたり5,418ドルと、1月末の過去最高値以来の高値へと上昇しました。

しかしその後、ロンドン時間午後に世界の株価が大きく下落したことで投資家の現金化の動きも加わり、金価格は上げ幅を削りました。そこで5,290ドルまで下げた後、やや戻して取引を終えました。

また原油価格は、ホルムズ海峡がイランによる攻撃懸念や保険料高騰によって利用困難となる可能性から供給不安が強まり、同日は一時、過去4年で最大の上げ幅を記録しました。

火曜日

米国・イスラエルとイランの軍事的緊張が一段と高まる中、金・銀価格はロンドン時間昼過ぎまでに大幅に下げ、金はトロイオンスあたり4,997ドル、銀は78.07ドルと、いずれも2月20日以来の低値まで下げました。その後、それぞれ5,138ドル、82.22ドルへと下げ幅を縮小して取引を終えました。

原油価格は2024年半ば以来の高値圏へ上昇。一方、世界株式はリスクオフの流れが強まり、MSCI World Indexは-2.7%となりました。安全資産需要を背景に米ドル指数は6週ぶりの高水準へ上昇しました。

エネルギー価格上昇に伴うインフレ再加速への懸念から、FRBの早期利下げ期待は後退し、米長期金利も2週ぶりの高水準まで上昇しました。

今回の貴金属の急落は、地政学リスクによるヘッジ買いよりも、ドル高と実質金利上昇圧力が優勢となった展開です。さらに、株式市場の急落を受けたマージンコール対応や流動性確保のための換金売りも相応に出ました。

地政学プレミアムは往々にして短命に終わる傾向があります。今後は

①紛争の地理的拡大の有無

②原油価格の持続性

③米実質金利の方向性

が金相場の持続的トレンド形成の鍵となり、市場はポジションを軽くしながらこれらの要因を見極める局面となっていました。

水曜日

金・銀相場は、ロンドン時間昼過ぎにトロイオンスあたり5,205ドル、86.80ドルまで上昇したものの、その後は上げ幅を縮小し、5,171ドル、84.13ドル近辺でロンドン時間を終えていました。

同日は、前日に大きく下げていた株価が反発したほか、原油価格や欧州天然ガス価格も上げ幅を縮小するなど、市場全体ではやや落ち着きを取り戻す動きとなりました。

株価反発の背景としては、同日発表された米ADP全国雇用者数が市場予想を上回り、米国経済の底堅さが改めて意識されたことが挙げられます。

一方、中国の上海黄金交易所における金のプレミアムは同日も30ドル超の水準を維持しており、2月初旬に同取引所が証拠金を引き上げる前と同様の強い需要が続いていることが示されていました。

同日の午前中の金・銀価格の上昇は、こうした中国市場での需要の強さを反映した動きとの見方も出ていした。

木曜日

金・銀相場はアジア時間に上昇したものの、ロンドン時間午後に下げに転じ、それぞれトロイオンスあたり5,084ドル、82.30ドルでロンドン時間を終えていました。

イラン戦争の激化を受け、中国が原油などの輸出制限を発表したことでエネルギー価格上昇への警戒が強まり、市場ではインフレ再燃への懸念が意識されることとなりました。

一方、同日発表された米新規失業保険申請件数は過去1年で最低水準となり、人員削減数も減少するなど、米労働市場の底堅さが示されました。これを受けてFRBの利下げ観測は後退し、ドル高と米長期金利の上昇が進み、貴金属価格の重しとなりました。

CMEのFedWatchでは年末の政策金利見通しが3.25%となり、利下げ回数は2回未満の織り込みとなっています。これは少なくとも昨年10月以来の高水準です。

一方、中国需要を示す上海黄金交易所のロンドン価格に対するプレミアムは50ドル超へ拡大し、中国が金価格上昇を牽引していた昨年4月以来の高水準となっていました。

金曜日

本日は、原油価格が2023年9月以来の高値へ上昇する中で金・銀相場は下げて推移していました。しかし米雇用統計が弱い内容となったことで上昇に転じ、現在はトロイオンスあたり5,150ドル、84.31ドル前後で推移しています。

本日の米雇用統計では、非農業部門雇用者数が9.2万人減(予想5.5万人増)と市場予想を大きく下回り、パンデミック以来の大幅な減少となりました。失業率も4.4%(予想・前回4.3%)と悪化しています。

これを受けてFRBによる利下げ観測が広がり、長期金利が低下し、金・銀価格を押し上げました。

しかし米国株価は下げており、市場センチメントは依然として弱く、流動性確保のための現金化の動きも残っていることから、上値を追う展開には至っていないようです。

その他の市場のニュ―ス

-

コメックス(COMEX)のデータは、前週金曜日に米最高裁がトランプ大統領の大部分の関税を違憲と判断した後に、貴金属価格が下げていた2月24日までの週で、金はネットロングを2週連続で増加させて、4.0%増の310.84トンと1月27日の週以来の高さへ増加していたこと。2025年のネットロングの平均は465.8トンで、2024年は555.8トン。

-

銀の先物・オプションは29.6%増の1,241トンと、3週連続の上昇で、1月20日の週以来の高さへ増加していたこと。2025年の平均は、5,132.4トン、2024年は4,231.0トン。

-

プラチナはネットロングを43.8%増加させて7.38トンと、3週連続で増加させて、1月20日の週以来の高さへ増加。2025年平均は、16.2トン、2024年は9.4トン。

-

パラジウムは、1月20日以来のネットショートから2月3日の週にネットロングへ転換し、更に46.5%増加して3.4トンと2021年8月以来の高さ。2025年の平均は19.3トンのネットショート、2024年は32.6トンのネットショート。

-

木曜日までのコメックスの取引量においては、金は週間で前週比40.3%増加して、3週ぶりの高さ、銀は17.3%減で昨年11月7日の週以来の低さ、プラチナは14.4%増で、1月30日の週以来の高さ。パラジウムは、43.8%減で昨年6月20日の週以来の低さへ減少していたこと。

-

金ETFの最大銘柄であるSPDRゴールド・シェアの残高は、今週木曜日までに24.44トン(2.32%)減で1,075.894トンと、2月18日以来の低さで、週間の減少傾向。2022年7月上旬の週以来の週間の減少量となる傾向。年間ベースでは2025年は、198.04トン(20.81%)増と4年ぶりの年間の増加。2024年は6.59トン(0.75%)減少。2023年38.53トン(4.4%)減、2022年57.2トン(5.9%)減、2021年195トン(6.8%)減。

-

金ETFの第2規模のiShare Gold Trustの残高は、今週木曜日までに、0.86トン(0.17%)減で498.46トンと2月3日以来の低さで、4週連続の週間の減少傾向。年間ベースでは、2025年は101.09トン(23.35%)増と4年ぶりの年間増。2024年は5.91トン(1.29%)減、2023年は50トン(11.6%)減、2022年42トン(8.9%)減、2021年36トン(7.0%)減。

-

銀ETFの最大銘柄であるiShareシルバーの残高は、今週182.88トン(1.14%)減で15,809.52トンと週間の減少傾向で、2月20日以来の低さ。年間ベースでは2025年は2120.59トン(14.45%)増と2年連続で増加。2024年は720.44トン(5.3%)増。2023年は936.56トン(6.4%)減、2022年は1937トン(12.2%)減、2021年は867トン(4.2%)減。

-

金銀比価(LBMA価格ベース)は、今週56台後半で始まり、火曜日に64台後半と2月18日以来の高さまで上昇後、本日61台の前半へ下げて終える傾向。2025年の平均は87.85。2024年平均は84.75、2023年は83.27、5年平均は82.44。値が高いと銀が割安、低いと割安感が薄れていることを示します。

-

上海黄金交易所(SGE)とロンドン金価格の差は週平均で、31.58ドルのプレミアムで、昨年5月半ば以来の高さへ前週の2.19ドルのディスカウントから転換していたこと。2025年の平均は、2.85ドルのプレミアム。2024年平均は15.15ドルのプレミアム、2023年は29ドル、2022年は11ドル。需要増に加え、中国中銀の輸入許可制限も背景。過去5年平均は6.9ドルのプレミアム。

来週の主要イベント及び主要経済指標

今週の貴金属市場は、米国とイスラエルによるイランとの軍事衝突の進展に市場の注目が集まり、原油を含むエネルギー価格の上昇や株式市場の動向をにらみながら推移しました。加えて、今後の米連邦準備制度理事会(FRB)の利下げ観測を占う材料として、米雇用関連指標にも市場の関心が向かいました。

来週も中東情勢の動向が引き続き重要な市場材料となりますが、経済指標では水曜日の米消費者物価指数(CPI)、また、金曜日には米第4四半期GDPが発表されるほか、FRBがインフレ指標として重視する個人消費支出(PCE)コア・デフレーター、耐久財受注、雇用動態調査(JOLTS)求人件数なども発表予定であり、金融政策の見通しを巡って市場の注目を集めることとなりそうです。

その他、主要経済指標の発表スケジュールの詳細は、主要経済指標(2026年3月9日~13日)をご覧ください。

ブリオンボールトニュース

今週の市場分析及び投資ガイドページには下記の記事が掲載されました。

-

主要経済指標(2026年3月2日~6日)今週のの結果をまとめています。

-

主要経済指標(2026年3月9日~13日)来週の予定をまとめています。

なお、弊社のYouTubeチャンネルでは、日々の弊社の金価格ディリーレポート(英文)を音声でも配信中です。ぜひご視聴、ご登録ください。

ロンドン便り

今週の英国では、米国とイスラエルによるイランへの軍事攻撃と、それに対する英国政府の反応、さらに英国経済への影響などが大きく報道されています。

そこで本日は、英国政府のイラン戦争に対するスタンスについてお伝えしましょう。

先週土曜日に米国とイスラエルによる軍事攻撃が行われた際、スターマー英首相は当初の攻撃に参加していないこと、そして英国は今後も直接攻撃には参加しないと表明しました。

英国政府は、今回の軍事行動が国際法に違反するかどうかについて明言を避けていますが、米軍による英国基地の使用については、防衛目的に限り許可しています。

トランプ大統領は、英国が当初の攻撃時に基地使用を認めなかったとして、「スターマー首相はチャーチル元首相とは異なる」と英国政府の姿勢を批判しました。

今週に入り、キプロスの英軍基地がイランから攻撃を受けたことを受け、英国政府は駆逐艦や戦闘機を派遣するとし、防衛体制を強化する方針を明らかにしています。

こうした政府の対応に対し、野党の保守党、自由民主党、リフォームUKはそれぞれ異なる理由から政府を批判しています。

最大野党の保守党は、

・米国とイスラエルへの支持をより明確にすべき

・英国の軍事参加をより積極的にすべき

・政府の決断が遅い

などの理由で政府を強く批判しています。

一方、自由民主党は、

・イラン政権は問題であるが軍事行動は解決につながらない

・英国は「新たな中東戦争」に巻き込まれるべきではない

として懸念を表明しています。

また右派政党リフォームUKも、

・英国は米国と共に戦うべき

・政府は弱腰すぎる

として政府を批判しています。

ウクライナ戦争への対応では、英国では与野党の間で大きな合意があり、比較的一枚岩の対応となっています。

一方、イラン戦争を巡る政府のスタンスについては、与党労働党内にも参戦反対を含む批判があり、スターマー政権は難しい政権運営を迫られています。