ニュースレター(2026年6月12日)金価格急落、200日線割れ FRB利上げ観測とSpaceX IPOが市場心理圧迫

週間市場ウォッチ

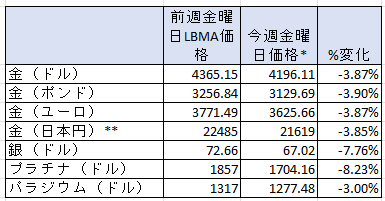

今週金曜日の弊社チャート上のLBMA価格が決まる時間の価格と前週のLBMA価格を比較した一週間の変動率は以下の通りです。

*金は午後3時の弊社チャート価格、銀は午後12時、プラチナとパラジウムは午後2時の価格。

**日本円価格はLBMA価格として発表されないために、弊社チャート上の金曜日午後3時の価格。

- 金:ドル建て価格は2週連続の週間の下落で、金曜日価格で2025年11月28日以来の低値。

- 銀:5週連続の週間の下落で、金曜日価格で2025年12月19日以来低値。

- プラチナ:5週連続の週間の下落で、金曜日価格で2025年12月05日以来の低値。

- パラジウム:2週連続の週間の下落で、金曜日価格では昨年10月3日以来の低値。

貴金属市場の動向(週間)

今週の貴金属市場は、米国とイランの和平協議の行方に注目が集まる中、米消費者物価指数(CPI)や卸売物価指数(PPI)を通じて、イラン紛争によるインフレ圧力の高まりが確認され、市場は米連邦準備制度理事会(FRB)の今後の政策金利見通しに大きく反応する展開となりました。

金価格は、先週金曜日に重要なテクニカル指標である200日移動平均線を下抜けたことで市場センチメントが悪化し、売り圧力が強まりました。

さらに、本日実施されたSpaceXの過去最大級のIPO(新規株式公開)への注目から、投資資金の一部が株式市場へ流入していることも、貴金属相場の重石になっていると分析されています。

この結果、今週の金価格の下落率は、2020年3月の新型コロナ危機時(7.2%安)および今年3月のイラン紛争時(9.6%安)以来の大きさとなりました。年初来の大幅な上昇によって形成されていたFOMO(Fear of Missing Out:取り残されることへの恐れ)による投資家心理も、下落局面での利益確定売りを加速させたと考えられます。

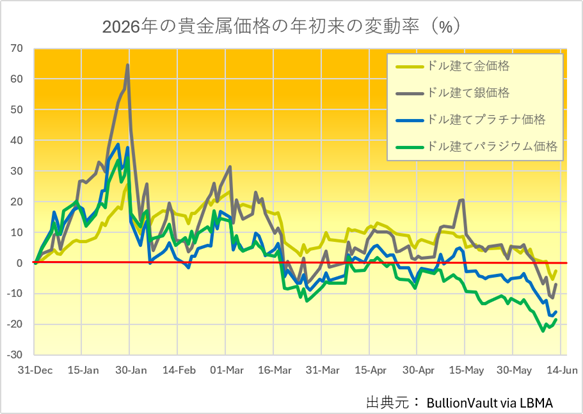

金価格は水曜日時点で年初来の上昇分をすべて失い、年初来マイナス2.6%となりました。銀(-6.9%)、プラチナ(-15.9%)、パラジウム(-18.5%)も同様に年初来マイナス圏へ転じており、その推移を示したチャートをご覧ください。

今週の貴金属相場の動き(日次)

■ 月曜日

金・銀相場は、中東情勢に関するニュースを受けて大きく変動しました。

イスラエル、イラン、レバノンを巡る中東情勢の緊迫化を背景に、早朝には原油価格が急騰し、金は一時トロイオンスあたり4,270ドル、銀は66.20ドルまで下落しました。

しかしその後、イランが攻撃停止を表明し、さらにトランプ大統領がイスラエルとイランが即時停戦で合意したと伝えたことで市場心理は改善し、両相場は下げ幅をほぼ取り戻し、ロンドン時間午後には前日終値を上回る水準まで回復しました。

金価格は前週金曜日、予想を上回る米雇用統計を受けたFRBの利上げ観測の高まりを背景に、重要なテクニカル指標である200日移動平均線を下抜けていました。そのため、市場ではこの水準を回復できるか、あるいは200日移動平均線割れが継続するかに注目が集まっていました。

■ 火曜日

金・銀相場はロンドン時間午後に下げ幅を拡大し、金は一時トロイオンスあたり4,237ドル、銀は64.40ドルまで下落しました。その後やや値を戻したものの、ともに3月末以来の安値を付けました。

同日、トランプ米大統領がイランによる米軍ヘリコプターへの攻撃について「米国は対応しなければならない」と述べたことで、和平期待を背景に下落していた原油価格と米ドルは下げ幅を縮小しました。これが金・銀相場の下落要因の一つとなりました。

一方、米国株式市場では、割高感が指摘されているテクノロジー銘柄を中心に売りが広がり、S&P500種株価指数やNASDAQ指数も下落しました。こうした動きを受け、投資家による損失補填やポジション調整を目的とした貴金属の現金化も見られました。

■ 水曜日

金・銀相場は前日の下げ基調を引き継ぎ下落しました。予想通り3年ぶりの高水準となった米消費者物価指数(CPI)の発表後には一時反発したものの、その後再び下落しました。

金はトロイオンスあたり4,107ドルと、3月23日に付けた直近安値まで7ドルに迫り、銀も63.39ドルと同日以来の安値を記録しました。

米CPIは前年同月比4.2%と、2023年4月以来の高水準となりました。インフレ率が政策金利を上回ったことで実質金利は再びマイナス圏となりましたが、市場ではインフレ高止まりを受けてFRBによる追加利上げ観測が強まり、将来的な金利上昇期待が利息を生まない貴金属の重石となりました。

一方、米国がイランに対する「自衛的な攻撃」を開始したと発表し、トランプ大統領も「イランは交渉に時間をかけ過ぎたため、その代償を払わなければならない」と述べたことから、中東情勢の緊迫化への懸念が高まりました。これを受けて原油価格は上昇し、株式市場ではリスク回避姿勢が強まりました。

直近では、貴金属は原油価格と逆相関を示し、リスク資産と同様の値動きを見せる場面もあることから、こうした市場環境が貴金属相場の上値を抑えていると考えられます。

■ 木曜日

金・銀相場は前日の安値から若干反発していましたが、ロンドン時間午後にトランプ大統領がイランとの和平合意が近いと述べたことを受けて上昇に転じ、金は一時トロイオンスあたり4,219ドル、銀は67.95ドルまで上昇しました。

同日発表された米卸売物価指数(PPI)は前年同月比6.5%と、前回修正値(5.7%)および市場予想(6.4%)を上回り、今週発表された消費者物価指数(CPI)と同様に、原油価格上昇によるインフレ圧力の強さを示す内容となりました。

これを受け、市場ではFRBによる年内利上げ観測が高まり、利上げを織り込む確率は7割程度まで上昇しました。しかし、その後のトランプ大統領の和平に関する発言を受けて、織り込み確率は6割程度まで低下しました。

■ 金曜日

本日の金・銀相場は、前日の水準を維持して推移しているものの、上値の重い展開となっています。

トランプ大統領は前日、イランとの合意は近いとの見方を示していましたが、本日はイラン側が報じられている合意内容を否定したことに対し不満を表明しており、先行き不透明感が市場心理を圧迫しています。

さらに、本日実施されたSpaceXの過去最大級のIPO(新規株式公開)への注目から、投資家の関心が株式市場へ向かっていることも、貴金属相場の上値を抑える要因となっています。

その他の市場のニュ―ス

-

中国の人民銀行は5月も金の購入を継続し、金準備の積み増しは19カ月連続。購入量は10トンと、2024年12月以来、最大の月間購入量となっていたこと。

-

コメックス(COMEX)のデータによれば、トランプ大統領は和平合意が近いと述べていたものの、イランがイスラエルがレバノンを攻撃したことで、米国との和平協議から離脱することを伝えて、金と銀価格が上げ幅を削っていた6月2日までの一週間に、プラチナを除く全ての貴金属のネットロングが増加していたこと。

-

金のネットロングは前週比14.9%増の346.31トンと1月27日の週以来の高さへ増加していたこと。2025年のネットロングの平均は465.8トンで、2024年は555.8トン。

-

銀の先物・オプションは1.8%増の1,623トンと、2週ぶりに4月21日までの週以来の低さから若干増加していたこと。2025年の平均は、5,132.4トン、2024年は4,231.0トン。

-

プラチナはネットロングが7.4%減で18.6トンと3週連続で減少して3月24日までの週以来の低さへ下げていたこと。2025年平均は、16.2トン、2024年は9.4トン。

-

パラジウムは、2月3日の週以来のネットロングから3月17日の週にネットショートへ転換し、7.9%減の10.8トンのネットショートと、前週の昨年10月7日の週以来の高さから減少していたこと。2025年の平均は19.3トンのネットショート、2024年は32.6トンのネットショート。

-

金ETFの最大銘柄であるSPDRゴールド・シェアの残高は、今週木曜日までに6.28トン(0.62%)減で1,013.64トンと昨年10月9日以来の低さで、4週連続で減少する傾向。年間ベースでは2025年は、198.04トン(20.81%)増と4年ぶりの年間の増加。2024年は6.59トン(0.75%)減少。2023年38.53トン(4.4%)減、2022年57.2トン(5.9%)減、2021年195トン(6.8%)減。

-

金ETFの第2規模のiShare Gold Trustの残高は、今週木曜日までに、2.92トン(0.61%)減で475.88トンと3月30日以来の低さで、前週4週ぶりに増加した後に、再び週間の減少傾向。年間ベースでは、2025年は101.09トン(23.35%)増と4年ぶりの年間増。2024年は5.91トン(1.29%)減、2023年は50トン(11.6%)減、2022年42トン(8.9%)減、2021年36トン(7.0%)減。

-

銀ETFの最大銘柄であるiShareシルバーの残高は、今週15.47トン(0.16%)減で15,003.80トンと4週連続の週間の減少で、2025年8月8日以来の低さ。年間ベースでは2025年は2120.59トン(14.45%)増と2年連続で増加。2024年は720.44トン(5.3%)増。2023年は936.56トン(6.4%)減、2022年は1937トン(12.2%)減、2021年は867トン(4.2%)減。

-

金銀比価(LBMA価格ベース)は、今週64台後半で始まり、水曜日に64台後半と4月初旬の高さへ上昇した後に、本日62台後半へ戻して終える傾向。2025年の平均は87.85。2024年平均は84.75、2023年は83.27、5年平均は82.44。値が高いと銀が割安、低いと割安感が薄れていることを示します。

-

上海黄金交易所(SGE)とロンドン金価格の差は2月27日の週からプレミアムへ転換し、今週の週平均は、11.45ドルから下げて3.15ドルと、3月20日の週以来の低さへ下げていたこと。2025年の平均は、2.85ドルのプレミアム。2024年平均は15.15ドルのプレミアム、2023年は29ドル、2022年は11ドル。需要増に加え、中国中銀の輸入許可制限も背景。過去5年平均は6.9ドルのプレミアム。

来週の主要イベント及び主要経済指標

今週の貴金属相場は、前週の堅調な米雇用統計を受けて米連邦準備制度理事会(FRB)による利上げ観測が強まり、下落基調で始まりました。その後、今週発表された米消費者物価指数(CPI)が3年ぶりの高水準となったことで、FRBの追加利上げ観測がさらに拡大しました。加えて、米国とイランの紛争激化による原油高の長期化懸念もインフレ圧力を高め、FRBの利上げ観測を一段と強めたことから、貴金属相場は大きく押し下げられる展開となりました。

来週も市場は中東情勢の行方に注目することとなりますが、特に火曜日から水曜日にかけて開催される米連邦公開市場委員会(FOMC)の結果が最大の焦点となります。また、火曜日には日本銀行の金融政策決定会合が予定されており、市場では追加利上げが織り込まれています。さらに、木曜日にはイングランド銀行(英中銀)の政策金利発表も控えており、主要中央銀行の金融政策動向に市場の関心が集まる見通しです。

その他、主要経済指標の発表スケジュールの詳細は、主要掲載指標(2026年6月15日~19日)をご覧ください。

ブリオンボールトニュース

今週の市場分析及び投資ガイドページには下記の記事が掲載されました。

-

主要経済指標(2026年6月8日~12日)今週のの結果をまとめています。

-

主要掲載指標(2026年6月15日~19日)来週の予定をまとめています。

なお、弊社のYouTubeチャンネルでは、日々の弊社の金価格ディリーレポート(英文)を音声でも配信中です。ぜひご視聴、ご登録ください。

ロンドン便り

今週英国では、米国とイランの和平協議の行方、イスラエルとレバノンの紛争、さらにはウクライナ戦争の激化が大きく報じられ、安全保障を巡る国際情勢への関心が高まっています。また、北アイルランドでは移民による傷害事件を発端として抗議デモが発生し、その後、一部が移民を標的とした暴動へと発展したことも連日大きく報道され、英国社会における移民問題や社会的分断が改めて浮き彫りとなりました。

こうした国内外の不安定な情勢の中、英国政界では防衛費を巡る混乱が大きな話題となっていますので、ご紹介しましょう。

英国政府は今年、「戦略防衛見直し(Strategic Defence Review)」を公表し、防衛費を2027年までにGDP比2.5%へ引き上げ、将来的には3%を目指す方針を示していました。しかし、ロシアによるウクライナ侵攻の長期化、中東情勢の緊迫化、さらには米国が欧州諸国に対してより大きな防衛負担を求めていることを受け、一部の国防関係者や与党内からは、「現在の計画では不十分であり、より迅速な防衛費増額が必要」との声が高まっていました。

こうした中、ヒーリー国防長官は、英国が直面する安全保障上の脅威に対応するためには、軍の装備更新、人員確保、防衛産業基盤への投資などに追加予算が不可欠であると主張していました。しかし、リーブス財務相は、低成長が続く英国経済や厳しい財政状況を背景に、医療や社会保障など他の重要分野との支出バランスを重視し、防衛予算の大幅な前倒し増額には慎重な姿勢を維持していました。この対立は政権内部で深刻化し、最終的にヒーリー国防長官は、自身が必要と考える水準の防衛費確保が困難であるとして、今週辞任しました。

また、ヒーリー氏は辞任に際し、スターマー首相について、防衛費増額に関して必要な決断を下すことができていないと批判したほか、リーブス財務相に対しても、国防に必要な追加予算の財源を確保しようとする意志が欠けていると指摘しました。こうした発言は、単なる予算規模を巡る意見の相違ではなく、安全保障を最優先課題として位置付けるべきか、それとも厳しい財政規律を維持すべきかという、政権内部の根本的な対立を浮き彫りにするものとなりました。

さらに、その後カーンズ軍務担当閣外相も辞任し、現代戦への対応に必要な防衛投資が不十分であるとの懸念を示しました。相次ぐ辞任は、英国政府が掲げる2027年までに防衛費をGDP比2.5%へ引き上げる方針に対し、「現在の国際情勢を踏まえれば十分ではない」との声が政権内部にも広がっていることを示しています。

今回の防衛費を巡る混乱は、英国が直面する安全保障上の課題にどのように対応するのか、また、限られた財政資源の中で防衛費をどこまで優先するのかという問題だけでなく、スターマー政権の指導力そのものを問う政治問題へと発展しています。