ニュースレター(2026年5月1日)原油高と金利上昇が圧迫、貴金属は週後半に反発

週間市場ウォッチ

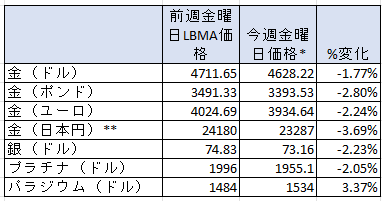

今週金曜日の弊社チャート上のLBMA価格が決まる時間の価格と前週のLBMA価格を比較した一週間の変動率は以下の通りです。

*金は午後3時の弊社チャート価格、銀は午後12時、プラチナとパラジウムは午後2時の価格。

**日本円価格はLBMA価格として発表されないために、弊社チャート上の金曜日午後3時の価格。

- 金:ドル建て価格は2週連続の週間の下落で、金曜日価格で3月27日以来の低値。

- 銀:2週連続の週間の下げで、金曜日価格で4月2日以来の低値。

- プラチナ:2週連続の週間の下落で、金曜日価格で4月2日以来の低値。

- パラジウム:週間の上昇で、金曜日価格では4月17日以来の高値。

貴金属市場の動向(週間)

今週の貴金属市場は、中東情勢と主要中央銀行の金融政策を軸に推移しました。

週前半は、米国とイランの協議進展への不透明感を背景に原油価格が上昇。これに伴うインフレ期待の高まりから、米長期金利および米ドルが上昇し、貴金属は軟調に推移しました。

一方、本日金曜日は、イランが仲介国パキスタンを通じて新たな提案を提示したとの報道を受け、原油価格が反落。これによりインフレ懸念が一部後退し、米ドルおよび長期金利も低下、貴金属は反発に転じています。

主要中央銀行では、日本銀行、米連邦準備制度理事会(FRB)、イングランド銀行、欧州中央銀行がいずれも政策金利を据え置きました。もっとも、中東情勢に起因するエネルギー価格上昇を背景に、全体としてはタカ派的なスタンスが維持されており、とりわけ欧州ではインフレ警戒姿勢が相対的に強い内容となりました。

加えて、日本政府・日銀による円安是正介入がドルの上値を抑制し、米長期金利の低下と合わせて、貴金属価格の下支え要因となりました。

短期的には、「原油高 → インフレ期待上昇 → 金利上昇・ドル高 → 貴金属安」という伝達経路が引き続き有効であり、実質金利およびドル動向に対する感応度の高い局面が継続すると見られます。

一方、中長期的には、地政学リスクの長期化を背景としたスタグフレーション懸念、拡張的な財政政策によるソブリンリスクの高まり、ならびに中央銀行による金需要の構造的増加が、金価格の下支え要因として意識されます。

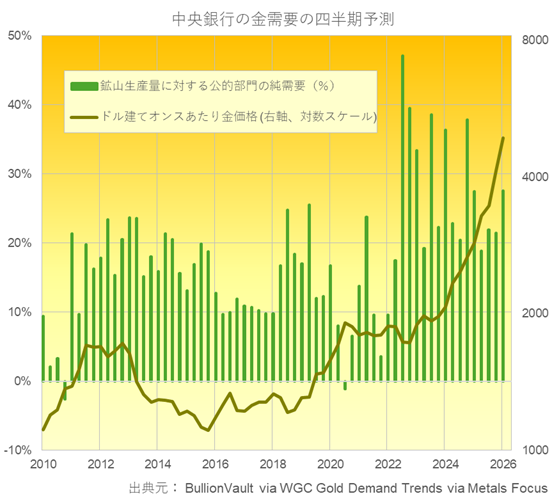

今週のチャートは、ワールド・ゴールド・カウンシルが発表した最新の金需給レポートのデータをもとに、中央銀行の金需要(鉱山生産量比)とドル建て金価格を紹介します。中央銀行による金需要は、今年第1四半期においても高値圏で継続していたことが確認されます。

今週の貴金属相場の動き(日次)

月曜日

週末に米・イラン協議が進展しなかったことを受け、貴金属は軟調にスタート。その後、イランによる核協議延期およびホルムズ海峡開放提案を受けて下げ幅を縮小するも、協議再開の不透明感から再び上値は抑制されました。

原油価格は上昇し、株式市場ではリスク選好の勢いがやや鈍化。貴金属は方向感に乏しい展開となりました。

火曜日

原油価格の上昇を背景にインフレ期待が再び強まり、利下げ観測が後退。これに伴う長期金利上昇とドル高が、金・銀価格の下押し要因となりました。

日銀は政策金利を据え置いたものの、内容はタカ派的であり、日本国債利回りの上昇を通じてグローバルな金利上昇圧力を補強しました。

市場はFOMCを控え、ポジション調整主体の動きとなりました。

水曜日

FOMC前は、原油価格の上昇によるインフレ圧力の再認識が売り材料となりました。

FOMCでは政策金利は据え置かれたものの、委員間の見解の相違が顕在化し、市場はタカ派寄りに再評価。年内利下げ観測は大きく後退し、長期金利は上昇しました。

これを受けて貴金属は一時下落するも、会見後は買い戻しが入り、下値の堅さも確認されました。

→ 原油高による実質金利上昇圧力が上値を抑制する一方、押し目需要が下支え

→ レンジ相場継続の構図

木曜日

原油価格の上昇一服とともに、米長期金利およびドルが低下し、貴金属は反発。

イングランド銀行および欧州中央銀行は政策金利を据え置いたものの、インフレ警戒姿勢は維持され、政策の不確実性は継続しています。

また、為替介入を受けた円高がドルの重しとなり、貴金属にとっては支援材料となりました。

マクロ指標では、FRBがインフレ指標として注目する個人消費支出(PCE)コア・デフレーターは依然高止まりも、米第一四半期GDPの回復が確認され、金融政策見通しに大きな変化は見られませんでした。

金曜日

ロンドン時間午後、イランによる新提案報道を受けて原油価格が下落。これに連動して米ドルおよび長期金利も低下し、貴金属は上昇しました。

金は今週の下落分の一部を回復し、銀は週間ベースで上昇基調へ転換。短期的には、地政学ニュースに対する感応度の高い相場展開が続いています。

その他の市場のニュ―ス

-

コメックス(COMEX)のデータによれば、2週間の停戦のデットラインが翌日に迫り、和平協議への懸念が高まっていた4月21日までの1週間において、金のネットロングは前週比3.4%減の297.03トンと前週の一月ぶりの高さから減少していたこと。2025年のネットロングの平均は465.8トンで、2024年は555.8トン。

-

銀の先物・オプションは19.8%減の1,378トンと、3月3日の週以来の低い水準へ下げていたこと。2025年の平均は、5,132.4トン、2024年は4,231.0トン。

-

プラチナはネットロングを2.3%減で24.7トンと、6週ぶりに前週の昨年10月7日の週以来の高さから下げていたこと。2025年平均は、16.2トン、2024年は9.4トン。

-

パラジウムは、2月3日の週以来のネットロングから3月17日の週にネットショートへ転換し、0.8%増の5.36トンのネットショートと3月24日の週以来の低さから増加。2025年の平均は19.3トンのネットショート、2024年は32.6トンのネットショート。

-

木曜日までのコメックスの取引量においては、金は週間で前週比5.7%減で2月27日の週以来の低い水準。銀は12.2%減と4月17日の週以来の高さから下げる。プラチナは25.0%増で、前週の2020年10月16日の週以来の低さから増加。パラジウムは、8.4%増で3月27日の週以来の高さ。

-

金ETFの最大銘柄であるSPDRゴールド・シェアの残高は、今週木曜日までに10.85トン(1.28%)減で1,035.768トンと昨年10月16日以来の低さで、2週連続で減少する傾向。月間ベースでも、21.223トン(2.01%)減と2か月連続で減少。年間ベースでは2025年は、198.04トン(20.81%)増と4年ぶりの年間の増加。2024年は6.59トン(0.75%)減少。2023年38.53トン(4.4%)減、2022年57.2トン(5.9%)減、2021年195トン(6.8%)減。

-

金ETFの第2規模のiShare Gold Trustの残高は、今週木曜日までに、0.35トン(0.07%)増で482.11トンと3月17日以来の高さで、2週連続の週間の増加傾向。月間ベースでは4.78トン(1.0%)増と前月の昨年5月以来の月間の下げから転換。年間ベースでは、2025年は101.09トン(23.35%)増と4年ぶりの年間増。2024年は5.91トン(1.29%)減、2023年は50トン(11.6%)減、2022年42トン(8.9%)減、2021年36トン(7.0%)減。

-

銀ETFの最大銘柄であるiShareシルバーの残高は、今週90.09トン(0.59%)減で15,064.60トンと3週連続の週間の減少で、2025年8月11日以来の低さ。月間ベースでは、209.68トン(1.38%)減で、2か月連続の下げ。年間ベースでは2025年は2120.59トン(14.45%)増と2年連続で増加。2024年は720.44トン(5.3%)増。2023年は936.56トン(6.4%)減、2022年は1937トン(12.2%)減、2021年は867トン(4.2%)減。

-

金銀比価(LBMA価格ベース)は、今週61台後半で始まり、火曜日に63に達した後に、徐々に下げて本日62台の前半まで下げて終える傾向。2025年の平均は87.85。2024年平均は84.75、2023年は83.27、5年平均は82.44。値が高いと銀が割安、低いと割安感が薄れていることを示します。

-

上海黄金交易所(SGE)とロンドン金価格の差は2月27日の週からプレミアムへ転換し、長期休暇に入る前の昨日までの週平均で前週の12.10ドルから19.89ドルと4月3日の週以来の高さへ上昇していたこと。2025年の平均は、2.85ドルのプレミアム。2024年平均は15.15ドルのプレミアム、2023年は29ドル、2022年は11ドル。需要増に加え、中国中銀の輸入許可制限も背景。過去5年平均は6.9ドルのプレミアム。

来週の主要イベント及び主要経済指標

今週の貴金属市場は、米国とイランの和平協議およびそれに伴う原油価格の動向に左右されつつ、主要中央銀行の政策金利発表を材料に推移しました。

来週も同協議の進展が引き続き主要テーマとなる中、米国の雇用関連指標が重要イベントとなります。JOLTS求人件数、ADP雇用統計、非農業部門雇用者数および失業率を通じて、労働市場の強さと金融政策見通しへの影響が注目されます。

その他、主要経済指標の発表スケジュールの詳細は、主要経済指標(2026年5月4日~8日)をご覧ください。

ブリオンボールトニュース

今週の市場分析及び投資ガイドページには下記の記事が掲載されました。

-

主要経済指標(2026年4月27日~5月1日)今週のの結果をまとめています。

-

主要経済指標(2026年5月4日~8日)来週の予定をまとめています。

なお、弊社のYouTubeチャンネルでは、日々の弊社の金価格ディリーレポート(英文)を音声でも配信中です。ぜひご視聴、ご登録ください。

ロンドン便り

今週の英国では、中東の和平協議を巡るニュースはやや後退し、チャールズ3世の米国公式訪問が大きく報じられていました。

また、ロンドン北部ではユダヤ人男性が「反ユダヤ」攻撃を受け負傷した事件も伝えられています。さらに本日は、国王の訪米を受け、英国産ウイスキーへの関税撤廃が発表されました。

ここでは、チャールズ国王の国賓としての米国訪問について、英国メディアが注目した点を中心にお伝えします。

今回の訪問は、米英関係がやや緊張する中で実施されました。中東紛争への対応を巡り、トランプ大統領が英国政府を批判していたほか、直前には同大統領を狙ったテロ事件も発生し、一部では訪問の中止を求める声も出ていました。

しかし、訪問の目的が米国独立250年の記念行事への参加にあることや、関係が難しい時期だからこそ王室外交による関係改善が期待されたことから、予定通り実施されました。

議会およびホワイトハウスの晩餐会での演説では、米英関係にとどまらず、NATOでの協力やウクライナ支援の必要性に言及しました。さらに、国王が重視する環境問題にも踏み込み、ドナルド・トランプ大統領が懐疑的とされるテーマにも触れた点が、英国メディアから評価されています。

加えて演説では、いわゆる「特別な関係(Special Relationship)」への明確な言及や、民主主義・法の支配といった価値観の共有の重要性が強調されました。また、第二次世界大戦など歴史的文脈にも触れ、両国関係の連続性を示した点も注目されています。さらに、こうした発言内容が、象徴的存在である君主としては比較的踏み込んだ政治的ニュアンスを含むものであった点についても、英国メディアの関心を集めました。

母親がスコットランド出身で王室との関係を重視するトランプ大統領は、今回の訪問に概ね満足感を示し、本日、スコッチウイスキーへの関税撤廃も発表しました。

英国内では近年、共和制を望む声も一部で見られますが、今回の訪問を通じて、王室が外交面で重要な役割を果たし得ることが改めて認識されたといえそうです。