ニュースレター(2026年4月2日)貴金属反発、利上げ観測後退とスタグフレーション懸念が支援材料に

週間市場ウォッチ

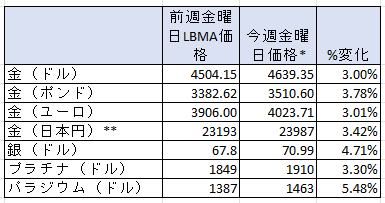

今週木曜日と前週のLBMA価格を比較した一週間の変動率は以下の通りです。

*金は午後3時の弊社チャート価格、銀は午後12時、プラチナとパラジウムは午後2時の価格

**日本円価格はLBMA価格として発表されないために、弊社チャート上の金曜日午後3時の価格。

- 金:ドル建て価格は3週ぶりの週間の上昇で、金曜日価格で3月13日以来の高値。

- 銀:週間の上昇で、金曜日価格で3月13日以来の高値。

- プラチナ:3週ぶりの週間の上げで、金曜日価格で3月20日以来の高値。

- パラジウム:2週ぶりの週間の上昇で、金曜日価格では3月13日以来の高値。

貴金属市場の動向(週間)

今週の貴金属市場は、金・銀をはじめとする全ての貴金属が週間で上昇し、イラン戦争に伴う原油高とインフレ懸念を背景に下落していた過去2週間分の下げ幅を概ね取り戻す展開となりました。

背景には主に以下の3点が挙げられます。

第一に、中東情勢の長期化を受けたインフレ圧力に加え、景気減速への懸念が強まり、スタグフレーションへの警戒感が高まったこと。

第二に、こうした環境のもとで中央銀行の利上げ観測が後退し、ドルおよび長期金利の上昇ペースが鈍化したこと。

第三に、株式市場の安定化を背景に、流動性確保を目的とした貴金属の売却圧力が一巡したことです。

もっとも、中東情勢自体は依然として不透明であり、紛争激化の可能性が意識される中で、貴金属価格の上値は引き続き抑えられやすい状況となっています。

今週のチャートでは、年初来の金、銀、原油、S&P500種の価格推移を示しています。金と銀は年初から急騰した後、1月末に調整局面入りし、その後2月末から原油価格が急騰する局面では、S&P500種とともに下落しました。足元では、これらの動きが一巡し、貴金属価格は再び持ち直しの兆しを見せています。

今週の貴金属相場の動き(日次)

月曜日

金相場は、原油価格が上昇する中でも堅調に推移し、トロイオンスあたり4,580ドルまで上昇した後、上げ幅をやや縮小しました。

背景には、中東紛争の長期化が経済に与える影響への懸念や、インフレと景気停滞が同時に進行するスタグフレーションへの警戒感がありました。

その後、ロンドン時間昼過ぎには、FRBのジェローム・パウエル議長がハーバード大学のイベントにおいて、エネルギー価格上昇によるインフレへの差し迫った影響に対する懸念をやや和らげる発言を行ったことを受け、株式市場が上昇。これに伴い安全資産需要が後退し、金は上げ幅を縮小しました。

なお、この日は原油上昇局面で金が押し下げられてきた従来の傾向が崩れ、金が上昇に転じた点も注目されました。

火曜日

金・銀相場はロンドン早朝から上昇基調を維持し、金はトロイオンスあたり4,650ドル、銀は75.01ドルと、それぞれ3月下旬以来の高値を一時記録した後、やや反落しました。

背景には、前日のパウエル議長の発言による利上げ観測の後退に加え、ドナルド・トランプ大統領がホルムズ海峡封鎖の解除を前提としない停戦の可能性に言及したことで、地政学リスクの過度な織り込みが後退したことが挙げられます。

また、株式市場の安定化に伴い、流動性確保を目的とした売却圧力が一巡し、年初来の急騰に対する調整局面が収束に向かいつつあるとの見方も広がりました。

ワールド・ゴールド・カウンシルの最新データによると、金ETF残高は紛争開始以降4週連続で減少し、累計89トン減と2022年9月以来の大幅な減少となっていました。また、金先物・オプションのネットロングポジションも昨年10月以来の低水準まで低下しており、これまでの価格下落局面では投資資金の流出が進んでいたことが確認されていました。

水曜日

金・銀相場は3営業日続伸し、金はトロイオンスあたり4,792ドル、銀は76.13ドルと、ともに3月中旬以来の高値を付けた後、やや反落しました。

LBMA価格ベースでは、3月23日の安値から金は+16.8%、銀は+24.8%の上昇となっています。

背景には、トランプ大統領による早期停戦示唆に加え、イランのマスウード・ペゼシュキアン大統領が条件付きで停戦の意思を示したことを受け、地政学リスクの緩和期待が高まったことがあります。これによりドルは軟化し、貴金属価格の上昇要因となりました。

一方で、同日発表された米ADP全国雇用者数、小売売上高、ISM製造業景況指数はいずれも市場予想を上回り、米経済の底堅さが確認されました。これを受けて株式市場は上昇しています。

木曜日

金・銀相場はロンドン時間早朝に急落し、それぞれトロイオンスあたり4,555ドル、69.60ドルまで下落し、火曜日から水曜日にかけての上げ幅の大半を失いました。

この下げは、前日のニューヨーク時間終盤に行われたトランプ大統領の演説が中東戦争の早期終結を示唆する内容ではなかったことを受け、原油価格の急騰と株価下落につながったことが背景です。

その後は反発に転じ、イランとオマーンがホルムズ海峡を巡る協定案を策定しているとの報道を受けて原油価格が高値圏ながらも下落し、インフレ懸念の後退が貴金属価格の支援材料となりました。最終的に金は4,678ドル、銀は73.04ドルで取引を終えています。

金曜日

欧米市場は復活祭(グッドフライデー)の祝日のため休場でした。

同日発表された米雇用統計では、非農業部門雇用者数が17.8万人と市場予想(6.5万人)を大きく上回り、失業率も4.3%と前回および予想の4.4%から低下しました。

この結果は労働市場の底堅さを示すものであり、本来は利上げ観測を支える要因となり得ることから、貴金属価格に対しては今後の下押し圧力として意識される可能性があります。

その他の市場のニュ―ス

-

中央銀行は2月に19トン金準備を増加。昨年の月間平均増加量26トンは下回ったものの、1月の6トンを上回る。

-

コメックス(COMEX)のデータは、トランプ大統領の前週末の48時間のデットラインとその後デットラインを再び延期する中で、金価格が4ヶ月ぶりの低値をつけた翌日の3月24日までの一週間に、金はネットロングを5週ぶりに減少させて、12.4%減の288.56トンと10月21日の週以来の低さへ減少していたこと。2025年のネットロングの平均は465.8トンで、2024年は555.8トン。

-

銀の先物・オプションは17.4%増の1,697トンと、1月20日の週以来の高さへと増加していたこと。建玉は前週の2024年1月16日の週以来の低さから0.7%増加。2025年の平均は、5,132.4トン、2024年は4,231.0トン。

-

プラチナはネットロングを20.7%増加させて18.3トンと、4週連続で増加して昨年12月16日の週以来の高さへ。2025年平均は、16.2トン、2024年は9.4トン。

-

パラジウムは、2月3日の週以来のネットロングから3月17日の週にネットショートへ転換し、4.75トンのネットショート。2025年の平均は19.3トンのネットショート、2024年は32.6トンのネットショート。

-

木曜日までのコメックスの取引量においては、金は週間で前週比46.1%減少して、2月27日の週以来の低さ。銀は27.7%減と2024年1月3日の週以来の低さへ減少。プラチナは54.9%減で、2023年7月21日の週以来の低さ。パラジウムは、10.7%減で3月13日の週以来の低さ。

-

金ETFの最大銘柄であるSPDRゴールド・シェアの残高は、今週木曜日までに1.71トン(0.16%)減で1,050.99トンと5週連続で減少する傾向で、3月27日以来の低さ。年間ベースでは2025年は、198.04トン(20.81%)増と4年ぶりの年間の増加。2024年は6.59トン(0.75%)減少。2023年38.53トン(4.4%)減、2022年57.2トン(5.9%)減、2021年195トン(6.8%)減。

-

金ETFの第2規模のiShare Gold Trustの残高は、今週木曜日までに、4.25トン(0.90%)増で478.92トンと3月18日以来の高さで、7週ぶりの週間の増加。年間ベースでは、2025年は101.09トン(23.35%)増と4年ぶりの年間増。2024年は5.91トン(1.29%)減、2023年は50トン(11.6%)減、2022年42トン(8.9%)減、2021年36トン(7.0%)減。

-

銀ETFの最大銘柄であるiShareシルバーの残高は、今週144.97トン(0.94%)減で15,264.49トンと週間の増加で、昨年11月21日以来の低さ。年間ベースでは2025年は2120.59トン(14.45%)増と2年連続で増加。2024年は720.44トン(5.3%)増。2023年は936.56トン(6.4%)減、2022年は1937トン(12.2%)減、2021年は867トン(4.2%)減。

-

金銀比価(LBMA価格ベース)は、今週64で始まり、火曜日に62台半ばへ下げたものの、木曜日に65台前半へ上昇。2025年の平均は87.85。2024年平均は84.75、2023年は83.27、5年平均は82.44。値が高いと銀が割安、低いと割安感が薄れていることを示します。

-

上海黄金交易所(SGE)とロンドン金価格の差は3月6日の週からプレミアムへ転換し、週平均で20.24ドルと前週の7.90ドルから増加して、3月6日の週以来の高さ。2025年の平均は、2.85ドルのプレミアム。2024年平均は15.15ドルのプレミアム、2023年は29ドル、2022年は11ドル。需要増に加え、中国中銀の輸入許可制限も背景。過去5年平均は6.9ドルのプレミアム。

来週の主要イベント及び主要経済指標

今週の貴金属市場は、イラン戦争の終結時期への注目に加え、米雇用関連指標の影響を受けて推移しました。

来週も中東情勢が最大の焦点となりますが、木曜日の2月個人消費支出(PCE)コア・デフレーター(FRBが重視するインフレ指標)や昨年第4四半期の米GDP、さらに金曜日の3月消費者物価指数(CPI)にも注目が集まります。これらを通じて、同戦争の影響を見極める展開となりそうです。

その他、主要経済指標の発表スケジュールの詳細は、主要経済指標(2026年4月6日~10日)をご覧ください。

ブリオンボールトニュース

今週の市場分析及び投資ガイドページには下記の記事が掲載されました。

-

主要経済指標(2026年3月30日~4月3日)今週のの結果をまとめています。

-

主要経済指標(2026年4月6日~10日)来週の予定をまとめています。

なお、弊社のYouTubeチャンネルでは、日々の弊社の金価格ディリーレポート(英文)を音声でも配信中です。ぜひご視聴、ご登録ください。

ロンドン便り

今週の英国では、中東情勢が引き続き大きく報じられる中、ウクライナ戦争やNASAの「アルテミス計画」の進捗も主要ニュースとして取り上げられています。そうした中、英国王室をめぐる外交日程が新たな注目を集めています。

チャールズ3世とカミラ王妃が、2026年4月末に米国を公式訪問する予定であることが報じられ、国内で議論が広がっています。今回の訪問は、ドナルド・トランプ政権下における英米関係を象徴する重要な外交機会と位置づけられており、ホワイトハウスでの国賓行事や米議会での演説などが検討されています。また、2026年が米国独立250周年という節目の年にあたることもあり、両国の「特別な関係」を再確認する機会としての意味合いも指摘されています。

一方で、その背景にはイラン情勢をめぐる認識の違いが存在します。米国による対イラン軍事行動に対し、英国が国際法上の懸念などから一定の距離を置いていることについて、トランプ大統領は不満を示していると報じられています。特に、英国が軍事行動に積極的に参加しない姿勢について、トランプ氏は国際法上の懸念を理由とする対応そのものにも批判的であり、「同盟国として十分な責任を果たしていない」といった趣旨の発言が伝えられています。こうした認識のずれが、英米関係の緊張要因となっています。

こうした状況の中、英国政府は王室の象徴的役割を活用し、政治的対立を和らげるいわゆる「ソフトパワー外交」の一環として今回の訪問を重視しています。しかし国内では、野党や一部メディアを中心に訪問の延期や中止を求める声も上がっています。トランプ政権の強硬な外交姿勢や軍事行動への関与を踏まえ、「訪問がその政策を事実上追認する印象を与えかねない」との懸念や、王室の政治的中立性への影響を指摘する見方も出ています。

それでも訪問が実施される見通しとなっている背景には、英国政府による現実的な外交判断があります。訪問を見送れば対米関係のさらなる悪化を招く可能性があり、とりわけトランプ政権の反発が懸念されるためです。このため、王室外交を通じて関係修復の糸口を探ることが現時点で最も現実的な選択とみられています。今回の訪米は、国内で賛否が大きく分かれる中で進められることになりそうです。