ニュースレター(2026年4月17日)ホルムズ海峡開放観測で原油急落、貴金属は上昇

週間市場ウォッチ

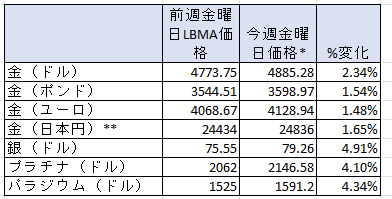

今週金曜日の弊社チャート上のLBMA価格が決まる時間の価格と前週のLBMA価格を比較した一週間の変動率は以下の通りです。

*金は午後3時の弊社チャート価格、銀は午後12時、プラチナとパラジウムは午後2時の価格

**日本円建てLBMA価格として発表されないために、弊社チャート上の金曜日午後3時の価格。

- 金:ドル建て価格は3週連続の週間の上昇で、金曜日価格で3月13日以来の高値。

- 銀:3週連続の週間の上昇で、金曜日価格で3月13日以来の高値。

- プラチナ:3週連続の週間の上げで、金曜日価格で2月27日以来の高値。

- パラジウム:3週連続の週間の上昇で、金曜日価格では3月13日以来の高値。

貴金属市場の動向(週間)

貴金属市場は今週も、中東情勢およびホルムズ海峡の運行を巡る観測に大きく左右される展開となりました。

週初は、週末のイランと米国の和平協議決裂を受けて原油価格が上昇し、インフレ懸念の再燃やリスク選好の変化を背景に、貴金属は軟調にスタートしました。その後、トランプ大統領による「戦闘終結が近い」との発言を受けて地政学リスク後退への期待が広がり、相場は上昇基調へ転じました。週末には、イランが停戦期間中のホルムズ海峡開放を発表し、原油価格が急落する中で、貴金属は大きく上昇しました。

原油価格は、イスラエルおよび米国によるイラン攻撃以前との比較で+25.1%の水準を維持している一方、紛争後の高値からは▲25.4%下落しています。年初来では、原油(ブレント):+41.1%、金:+12.7%、銀:+16.9%、株式(S&P500):+4.3%と、リスク資産・実物資産ともに底堅い推移が続いています。

市場は本日の材料をポジティブに織り込み、リスク選好姿勢を強めています。もっとも、今後も中東情勢のヘッドラインに左右される展開が見込まれ、短期的にはボラティリティの高い地合いが継続する可能性があります。

今週の貴金属相場の動き(日次)

月曜日

金相場は、中東情勢の緊迫化と原油価格の再上昇(1バレル=100ドル超)を背景に、ボラティリティの高い展開となりました。

一時はトロイオンスあたり4,642ドルまで下落したものの、その後は買い戻しが入り、前週終値近辺まで回復してロンドン時間を終えました。

週末の米国・イラン和平協議が決裂したことに加え、トランプ大統領によるホルムズ海峡封鎖への言及や、これに対するイラン側の対抗措置警告を受け、地政学リスクが改めて意識されました。

火曜日

金・銀相場は、米国とイランの協議継続観測を背景に、原油安・株高が進行する中で上昇しました。

金は4,817ドル(4月8日以来の高値)、銀は79.31ドル(3月18日以来の高値)まで上昇しました。

ロイターは、米国とイランが週内にパキスタンで再協議を行う可能性を報じ、交渉継続への期待を強めました。また、米卸売物価指数(PPI)は前年比+0.5%と市場予想(+1.1%)を下回り、インフレ圧力の緩和が示唆されました。これを受けてFRBの利上げ観測が後退し、貴金属市場を下支えしました。

当日は景気減速懸念の後退を背景に、工業需要比率の高い銀が6%超上昇し、金(約2%上昇)をアウトパフォームしました。金銀比価は60台まで低下し、長期平均への回帰が意識される動きとなりました。

水曜日

金・銀相場は、地政学リスクの後退観測を背景に続伸しました。原油価格の下落と株価の過去最高値圏での推移というリスク選好環境下でも、貴金属は堅調さを維持しました。

トランプ大統領は「今後2日以内」の協議再開に言及し、戦闘は「終結に近い」との認識を示しました。これを受け、金は4,870ドル、銀は81.01ドルまで上昇し、いずれも約1か月ぶりの高値を記録しました。

年初来では、原油が依然として+53.9%と高水準を維持する一方、足元では調整局面にありました。これに対し、金・銀は短期的な上昇トレンドへ転じ、株式市場もプラス圏を維持していました。

木曜日

金・銀相場は、ロンドン午前の上昇分を縮小し、それぞれ4,773ドル、77.83ドルまで下落した後、小幅に反発して引けました。

午前は、トランプ大統領の「戦闘終結は近い」との前日の発言を受け、和平協議進展への期待が相場を押し上げました。一方、午後はヘグセス国防長官が米軍の臨戦態勢維持を強調し、制裁強化の可能性に言及したことで原油価格が反発し、貴金属の上値を抑えました。

なお、銀は需給逼迫見通し(2026年も供給不足継続)を背景に、引き続き高値圏で推移しました。

金曜日

金・銀相場は大幅に上昇しました。ロンドン時間午後、イランが停戦期間中のホルムズ海峡開放を発表すると、原油価格が前日比▲10%超下落し、貴金属は急騰しました。

金は4,887ドル、銀は82.49ドルまで上昇し、いずれも約1か月ぶりの高値を更新しました。株式市場も上昇し、S&P500は3日連続で過去最高値を更新しました。

為替・金利市場では、ドルインデックスが2月下旬(中東紛争勃発以前)以来の低水準、米長期金利も3月中旬以来の低水準へ低下しました。さらに、年末のFRB政策金利見通しも3月中旬以来の水準に低下し、インフレ圧力による利上げ観測が後退しました。

その他の市場のニュ―ス

-

コメックス(COMEX)のデータによれば、米国とイランが和平交渉のために2週間の停戦に合意する以前の4月7日までの1週間において、金のネットロングは前週比1.9%減の286.50トンと2024年2月27日の週以来の低水準となっていたこと。建玉は、2009年6月2日の週以来の低さ。2025年のネットロングの平均は465.8トンで、2024年は555.8トン。

-

銀の先物・オプションは7.2%減の1,561トンと、2週連続で1月20日の週以来の大きさから減少させて2週ぶりの低さ。建玉は、2023年7月11日以来の低さ。2025年の平均は、5,132.4トン、2024年は4,231.0トン。

-

プラチナはネットロングを4.6%増加させて19.1トンと、5週連続で増加して昨年12月16日の週以来の高さへ。2025年平均は、16.2トン、2024年は9.4トン。

-

パラジウムは、2月3日の週以来のネットロングから3月17日の週にネットショートへ転換し、25.7%増の7.8トンのネットショートと昨年10月7日以来の大きさ。2025年の平均は19.3トンのネットショート、2024年は32.6トンのネットショート。

-

木曜日までのコメックスの取引量においては、金は週間で前週比14.0%減少して、2月27日の週以来の低さ。銀は7.1%増と前週の2024年1月3日の週以来の低さから増加。プラチナは0.9%減で、引き続き2023年7月21日の週以来の低さ。パラジウムは、7.7%増で3月27日の週以来の高さ。

-

金ETFの最大銘柄であるSPDRゴールド・シェアの残高は、今週木曜日までに0.49トン(0.05%)増で1,052.906トンと4月10日以来の高さで、2週連続で増加する傾向。年間ベースでは2025年は、198.04トン(20.81%)増と4年ぶりの年間の増加。2024年は6.59トン(0.75%)減少。2023年38.53トン(4.4%)減、2022年57.2トン(5.9%)減、2021年195トン(6.8%)減。

-

金ETFの第2規模のiShare Gold Trustの残高は、今週木曜日までに、0.15トン(0.03%)減で481.73トンと4月9日以来の低さで、2週ぶりの週間の減少傾向。年間ベースでは、2025年は101.09トン(23.35%)増と4年ぶりの年間増。2024年は5.91トン(1.29%)減、2023年は50トン(11.6%)減、2022年42トン(8.9%)減、2021年36トン(7.0%)減。

-

銀ETFの最大銘柄であるiShareシルバーの残高は、今週22.53トン(0.15%)減で15,268.71トンと2週間ぶりの週間の減少で、4月7日以来の低さ。年間ベースでは2025年は2120.59トン(14.45%)増と2年連続で増加。2024年は720.44トン(5.3%)増。2023年は936.56トン(6.4%)減、2022年は1937トン(12.2%)減、2021年は867トン(4.2%)減。

-

金銀比価(LBMA価格ベース)は、今週63台半ばで始まり、徐々に上げて本日59台前半と3月10日以来の低さで終える傾向。2025年の平均は87.85。2024年平均は84.75、2023年は83.27、5年平均は82.44。値が高いと銀が割安、低いと割安感が薄れていることを示します。

-

上海黄金交易所(SGE)とロンドン金価格の差は2月27日の週からプレミアムへ転換し、週平均で前週の6.60ドルから9.60ドルへと4月3日の週以来の高さへ上昇していたこと。2025年の平均は、2.85ドルのプレミアム。2024年平均は15.15ドルのプレミアム、2023年は29ドル、2022年は11ドル。需要増に加え、中国中銀の輸入許可制限も背景。過去5年平均は6.9ドルのプレミアム。

来週の主要イベント及び主要経済指標

今週の貴金属市場は、米国とイランの和平協議の行方に注目して動く展開となりました。また、予想を下回る米卸売物価指数も、市場センチメントに影響を与えました。

来週も引き続き、米国とイランの和平協議や停戦が継続するかどうかに注目が集まるでしょう。その他の経済指標では、火曜日の米小売売上高、木曜日の主要国の製造業・サービス部門のPMI、金曜日のミシガン大学消費者態度指数などが重要となります。

その他、主要経済指標の発表スケジュールの詳細は、主要経済指標(2026年4月20日~24日)をご覧ください。

ブリオンボールトニュース

前週後半から今週と弊社のデータ及びリサーチダイレクターのエィドリアン・アッシュと私のコメントが日本の主要メディアで取り上げられました。

今週の市場分析及び投資ガイドページには下記の記事が掲載されました。

-

主要経済指標(2026年4月13日~17日) 今週のの結果をまとめています。

-

主要経済指標(2026年4月20日~24日)来週の予定をまとめています。

-

金価格ディリーレポート(2026年4月13日)トランプ大統領のホルムズ海峡封鎖発言で原油が100ドル超に急騰する中、金は底堅さ維持

なお、弊社のYouTubeチャンネルでは、日々の弊社の金価格ディリーレポート(英文)を音声でも配信中です。ぜひご視聴、ご登録ください。

ロンドン便り

今週の英国では、米国とイランの和平協議やイスラエルとレバノンの停戦、さらにホルムズ海峡の航行安全確保を巡る欧州諸国の会議が大きく報じられました。また、トランプ大統領によるローマ教皇への批判と、それに対する主要国首脳の反応も関心を集めています。

そのような中、英国内では、マンデルソン卿の駐米大使任命を巡り、スターマー首相への批判が強まっています。同氏は、米富豪エプスタイン氏との関係を巡り、昨年9月に駐米大使を更迭されており、その任命を巡って疑問が呈されていました。

こうした中、就任前の身辺調査で同氏が不合格となっていたことを今週英主要紙が報じ、問題が一気に拡大しました。政府もこれを認めており、首相および閣僚に共有されないまま、外務省が異例の判断で審査結果を覆し任命に踏み切っていたと説明しています。首相はこれまで議会で「適切な手続きが行われた」と説明していたため、結果として議会をミスリードした可能性が指摘されています。

さらに本件は、首相の認識の有無にかかわらず、統治能力または説明責任の問題に発展し、指導力への信頼低下につながっています。このため野党は一斉に首相の辞任を求めていますが、来月の地方選挙を控え、与党内からの批判は現時点では限定的にとどまっています。もっとも、もともと低迷していた支持率に加え、今回の問題は政策ではなく統治への信頼に関わるものであることから、今後の政権運営や対外関係への影響も意識される状況となっています。