ニュースレター(2025年12月19日)中国主導で白金族金属が急伸、銀は史上最高値更新

週間市場ウォッチ

今週金曜日の弊社チャート上のLBMA価格がオークションで決まる時間の貴金属価格は、前週のLBMA価格と比較して以下の通りです。

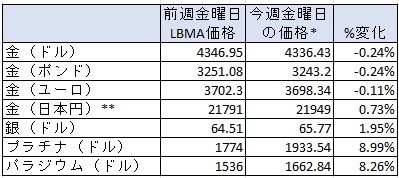

*金は午後3時の弊社チャート価格、銀は午後12時、プラチナとパラジウムは午後2時の価格。

**日本円価格はLBMA価格として発表されないために、弊社チャート上の金曜日午後3時の価格。

- 金:ドル建て価格は5週ぶりの週間の下落。

- 銀:4週連続で週間で上昇し、LBMA価格ベースで史上最高値。

- プラチナ:4週連続の週間の上昇で、2008年以来の高値。

- パラジウム:3週連続の週間の上昇で、2023年以来の高値。

貴金属市場の動向(週間)

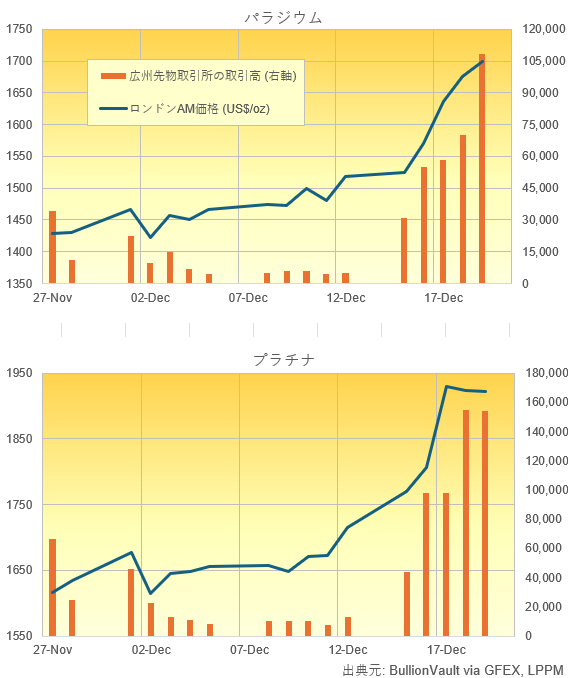

今週の貴金属相場は、金が一時的に上値の重さを示したものの、週末の終値ベースでは上昇基調を維持しました。銀、プラチナ、パラジウムはいずれも堅調に推移し、年初来高値を更新、なかでも銀は史上最高値、プラチナは17年ぶり、パラジウムは2年ぶりの高値水準に達しています。

今週特に堅調さが目立ったのはプラチナおよびパラジウムであり、その背景には以下の要因が挙げられます。

- プラチナは2023年以降、パラジウムも2024年以降、供給不足局面にあるとの見方が定着していること。

- 中国・広州先物取引所(GFEX)において、11月27日よりプラチナおよびパラジウムの先物取引が開始され、中国の投資資金が流入していること。

- 今週、欧州連合(EU)が2035年までのガソリン車およびディーゼル車の新車販売禁止計画を見直す方針を示したことで、ガソリン車の排ガス触媒として使用されるパラジウム、ならびにディーゼル車の排ガス触媒として使用されるプラチナについて、需要増加観測が広がったこと。

そこで、今週のチャートでは、GFEXにおけるプラチナおよびパラジウムの先物取引高の推移と、ドル建て価格の推移をご紹介します。

今週の貴金属相場の動き(日次)

月曜日

金・銀相場はロンドン時間の昼過ぎまでに、前週金曜日のテクノロジー株下落に伴う調整安をほぼ取り戻し、金は1トロイオンス=4,346ドル、銀は64.51ドル付近まで回復しました。

ただしロンドン時間夕方にかけて金は上げ幅を失い、前週終値近くまで下落。一方、銀は63.44ドルと比較的高水準を維持しました。

銀の底堅さの背景には、需要増加と現物供給逼迫の見通しに加え、前週金曜日にコメックスおよび上海先物取引所で取引量が急増するなど、投機的な資金流入が確認されていた点が挙げられます。

火曜日

金・銀相場は米雇用統計を受けて一時上昇したものの、ロンドン時間夕刻にかけて利下げ観測が後退し、上げ幅を縮小しました。金は4,313ドル、銀は63.07ドルと、いずれも前日比でやや軟化しました。

11月の米非農業部門雇用者数(NFP)は6.4万人増と市場予想を上回った一方、失業率は4.6%と高水準となりました。小売売上高も内容がまちまちで、雇用の弱さと消費の底堅さが混在する結果となり、FRBの利下げ時期を巡る見方は定まりませんでした。

一方、プラチナは上昇基調を維持し、トロイオンスあたり1,854ドルと2011年以来の高値を更新しました。中国の新たな先物市場での取引拡大期待や、欧州のエンジン車政策見直し報道が引き続き支援材料となっていました。

水曜日

貴金属相場は、主要中銀の金融政策決定や米CPI公表を控えた様子見姿勢の中でも、総じて堅調に推移しました。

金は4,334ドル前後で上値を抑えられたものの、銀は一時66.88ドルまで上昇し、LBMA価格ベースで史上最高値圏に達しました。

プラチナとパラジウムも上昇基調を強め、プラチナは1,893ドル、パラジウムは1,645ドルと、それぞれ数年ぶりの高値水準を記録しました。

FRBのウォラー理事による追加利下げ余地への言及が、金融緩和期待を再び後押ししたことが、相場全体の支援材料となっていました。

木曜日

金相場は、米消費者物価指数(CPI)がインフレ鈍化を示したことで金融緩和期待が強まり、実質金利低下観測を背景に一時4,374ドルまで急伸しました。ただし、その後はデータの限定性が意識され、利益確定売りに押されて上げ幅を縮小しました。

この間、円建て金価格は為替要因も加わり、gあたり21,863円と史上最高値を更新しました。

銀は66ドル台後半で推移し、前日の最高値水準に接近しました。

プラチナおよびパラジウムはアジア時間に大きく上昇した後、利益確定売りでやや反落しましたが、中国市場での取引活発化が引き続き価格を下支えしていました。

なお、同日イングランド銀行は政策金利を0.25%引き下げ、ECBは金利据え置きを決定しました。

金曜日

週末を控えたロンドン時間午後以降、貴金属相場は再び上げ幅を拡大しました。金は4,354ドル、銀は67.38ドルと史上最高値、プラチナは1,984ドル、パラジウムは1,713ドルと高値圏で推移しました。

ドルおよび長期金利が上昇する中でも貴金属が買われており、年末を控えたポジション調整の動きの中で、安全資産需要が意識されている様子がうかがえます。

円建て金価格も、日本銀行が本日30年ぶりの高さの0.75%へ政策金利を引き上げたものの、実質金利が引き続きマイナスであることから円安基調が続き、gあたり22,042円と最高値を更新しました。

中国・広州先物取引所(GFEX)では投機抑制策が前日発表されたものの、プラチナおよびパラジウムの取引は引き続き高水準で推移していました。

その他の市場のニュ―ス

-

コメックス(COMEX)のデータは、米政府機関の閉鎖で遅れていたものの、12月2日までのデータが発表され、金が10月21日に最高値をつけた後に調整の動きもあり大きく価格を下げた後に、2週連続で上昇をしていた際に、金と銀はネットロングを減少させ、プラチナはネットロングを3週連続で減少、パラジウムはネットショートを2週連続で減少させていたこと。

-

木曜日までのコメックスの取引量においては、プラチナとパラジウムが週明けから急騰してそれそれ2008年と2023年以来の高値をつけ、金はレンジ内で堅調に推移し、銀は最高値をつける中で、金が週間で前週比2.0%減少させ、銀は前週の10月半ば以来の高さから5.5%減少し、プラチナは54.8%増で9月末以来の高さ、パラジウムは、61.8%増で11月半ば以来の高さとなっていたこと。

-

金ETFの最大銘柄であるSPDRゴールド・シェアの残高は、今週木曜日までに0.57トン(0.05%)減で1052.54トンと、3週ぶりの週間の減少で、10月23日以来の高さから下げていたこと。

-

銀ETFの最大銘柄であるiShareシルバーの残高は、今週54.61トン(0.53%)減の16,018.29トンで、12月9日以来の低さで、5週ぶりの週間の減少。

-

金銀比価(LBMA価格ベース)は、今週67台後半で始まり、昨日は65台前半と2021年以来の低さへ下げ、金曜日に65台半ばへ戻して終える傾向。2024年平均は84.75、2023年は83.27、5年平均は82.44。値が高いと銀が割安、低いと割安感が薄れていることを示します。

-

上海黄金交易所(SGE)とロンドン金価格の差は、10月28日以来継続的にプレミアムであったものの、11月13日にディスカウントへ転換し、週間の平均は、前週の今年10月初旬に金価格が最高値の更新を続けていた際以来の幅の27.61ドルのディスカウントから26.32ドルのディスカウントへ若干下げていたこと。2024年平均は15.15ドルのプレミアム、2023年は29ドル、2022年は11ドル。需要増に加え、中国中銀の輸入許可制限も背景にあります。過去5年平均は6.9ドルのプレミアム。

来週の主要イベント及び主要経済指標

今週は、市場注目の米雇用統計と米消費者物価指数の発表に加え、イングランド銀行、欧州中央銀行、日本銀行が政策金利を決定し、市場はこれらの結果に反応しました。

来週は、これまで遅延していた米国GDP、個人消費、コアPCEが火曜日に発表される予定です。ただし、水曜日はクリスマスイブで半日取引となり、その後はクリスマス休暇に入ることから、市場参加者の多くは週初から休暇に入り、全般的に薄商いとなる見通しです。

その他、主要経済指標の発表スケジュールの詳細は、主要経済指標(2025年12月22日~26日)をご覧ください。

ブリオンボールトニュース

今週の市場分析及び投資ガイドページには下記の記事が掲載されました。

-

主要経済指標(2025年12月15日~19日)今週のの結果をまとめています。

-

主要経済指標(2025年12月22日~26日)来週の予定をまとめています。

なお、弊社のYouTubeチャンネルでは、日々の弊社の金価格ディリーレポート(英文)を音声でも配信中です。ぜひご視聴、ご登録ください。

ロンドン便り

今週の英国では、欧州で開催されていたウクライナ支援を巡る首脳会議の動向が大きく報じられています。あわせて、EUがウクライナ向けに総額900億ユーロの追加融資で合意したことや、英国とEUがブレグジット以降中断していた交換留学プログラムを再開することで合意したこと、さらにトランプ大統領がBBCによる演説の恣意的な編集を理由に提訴し、最大100億ドルの損害賠償を求めていることなども伝えられています。

ここでは、今回合意に至った欧州のウクライナ支援会議の要旨を整理し、あわせて英国の立ち位置を確認します。

EU首脳はブリュッセルで開いた会議において、ウクライナの中期的な財政支援を巡り協議し、2026〜27年の2年間で総額約900億ユーロの融資を行うことで合意しました。ウクライナの資金枯渇リスクが現実味を帯びる中、国家運営と戦争継続を支えるため、EU予算を裏付けとした共同借入という形で資金を確保する枠組みが整えられました。

一方、EU域内に凍結されているロシア資産を直接活用する案については、法的リスクや政治的反発への懸念から今回は見送られました。ただし、戦後賠償との関係で、将来的な活用余地を残す構図となっています。

英国はEU加盟国ではないものの、ウクライナ支援の主要国の一つとして、今回の合意を歓迎する姿勢を示しています。英国は引き続き、EUやG7、NATOと連携しつつ、独自の軍事・財政支援を継続する立場です。

こうした中で、スターマー英首相は今週17日、ロシアの富豪ロマン・アブラモビッチ氏に対し、チェルシー売却時に約束した約25億ポンドのウクライナ人道支援拠出を履行するよう強く要求しました。約束が守られない場合には、政府として法的措置を含む強制的な履行も辞さないとの姿勢を明確にしています。

ウクライナ戦争は来年2月で4年目に入ります。トランプ米大統領を含め、欧州連合や英国は停戦合意に向けた道を模索していますが、実現には依然として高いハードルが残されています。戦争の長期化が避けられない中で、欧州内部の足並みの乱れや制度的制約も顕在化していますが、それでも今回合意形成に至ったことは、EUがウクライナ支援を一過性の対応ではなく、制度的に継続可能な枠組みとして固める段階に入ったことを意味します。英国にとっても、域外の立場からこの枠組みをどのように補完し、関与を維持していくのかが、今後の外交・安全保障戦略の重要な焦点となるでしょう。