ニュースレター(2026年2月27日)中国市場再開とイラン情勢の緊張で貴金属反発、最高値圏へ接近

週間市場ウォッチ

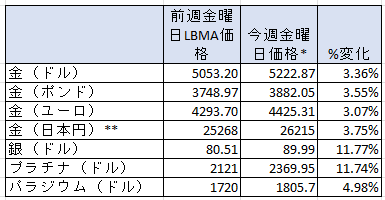

今週金曜日の弊社チャート上のLBMA価格が決まる時間の価格と前週のLBMA価格を比較した一週間の変動率は以下の通りです。

*金は午後3時の弊社チャート価格、銀は午後12時、プラチナとパラジウムは午後2時の価格。

**日本円価格はLBMA価格として発表されないために、弊社チャート上の金曜日午後3時の価格。

- 金:ドル建て価格は3週間連続の週間の上昇で、前週に続き金曜日価格で史上最高値。

- 銀:3週連続の週間の上昇で、金曜日価格で1月30日の最高値以来の高値。

- プラチナ:3週連続の週間の上昇で、金曜日価格では1月27日の最高値以来の高値。

- パラジウム:3週ぶりの週間の上昇で、金曜日価格では3週ぶりの高値。

貴金属市場の動向(週間)

貴金属価格は今週、中国市場が春節休暇を終えて取引を再開したことによる需要の回復に加え、昨日からイラン情勢を巡る緊張が高まる中で世界株価が下落したことを受けて、安全資産需要が強まり、全般的に上昇しました。この結果、金、銀、プラチナはいずれも1月30日に記録した最高値に次ぐ水準へ上昇しています。

また、今週発表されたエヌビディアの決算は予想を上回る好結果となったものの、AI関連株のバリュエーションに対する懸念も依然として残っており、こうした株式市場の不透明感も現物資産である貴金属への需要を支える要因となっています。

貴金属価格は、1月30日に最高値をつけた後、とりわけ上昇幅の大きかった銀を中心に調整局面となっていましたが、今週は中国市場の取引再開と中東情勢の緊張の高まりを背景に、再び反発基調となっています。

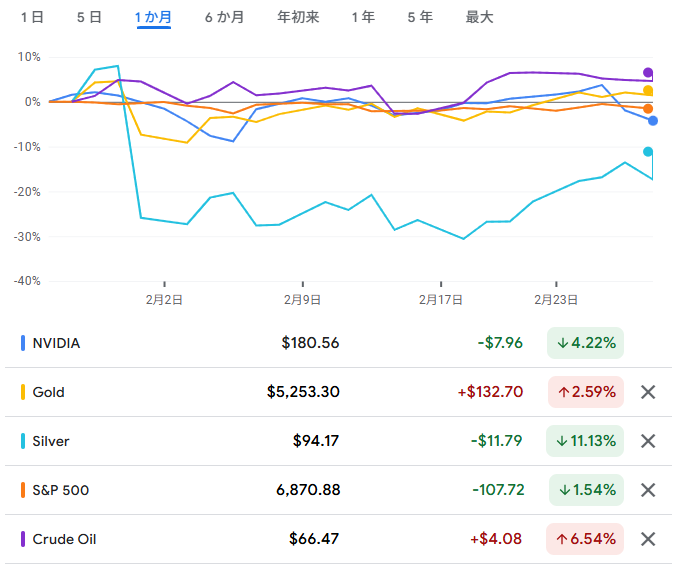

今週は、過去1ヶ月間の金、銀、エヌビディア株、S&P500種指数、そして中東情勢に影響を受けやすい原油価格の動きを比較したチャートもご覧ください。

今週の貴金属相場の動き(日次)

月曜日

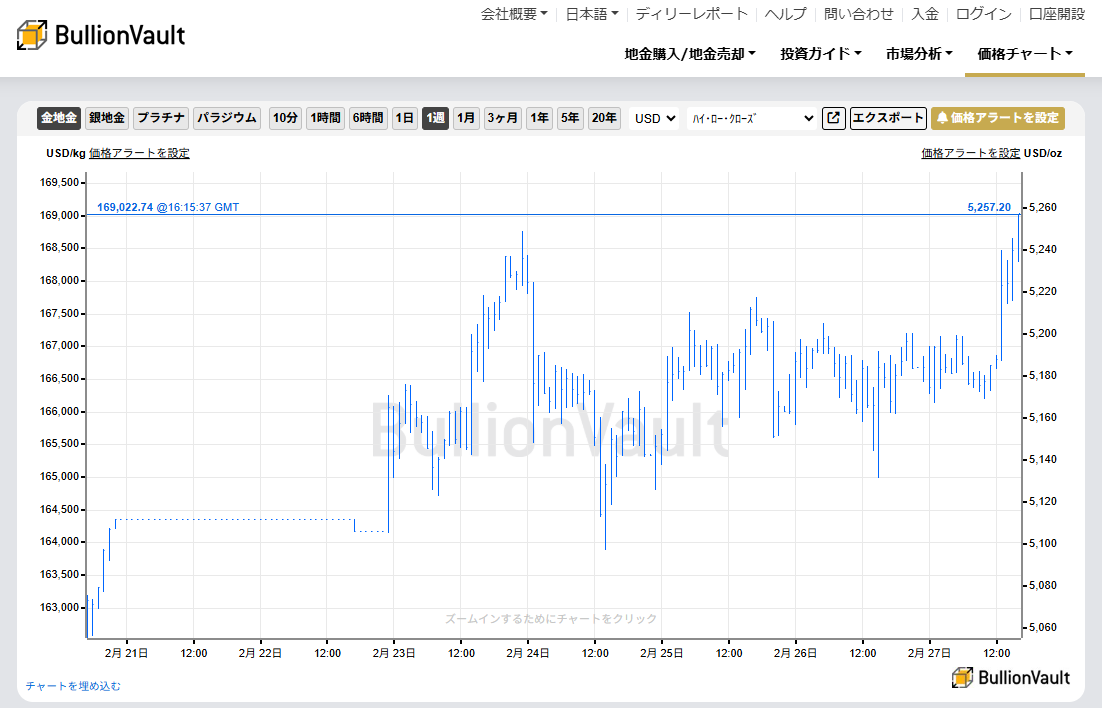

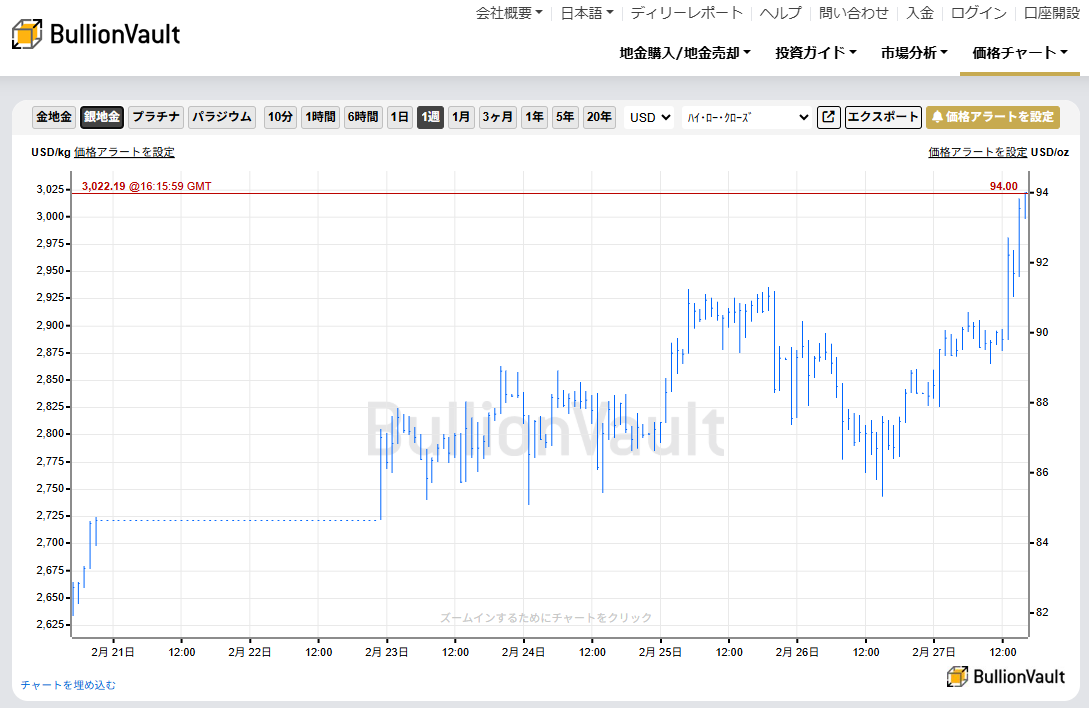

金価格は、トロイオンスあたり5,218ドルと、1月末の最高値以来の高値を記録し、銀価格も88.03ドルと2月5日以来の高値をつけました。

これは、先週金曜日に米最高裁判所がトランプ大統領の関税政策を違憲と判断したことで政策の先行き不透明感が高まり、また関税収入の減少による財政赤字拡大への懸念が強まったことから株価が下落し、安全資産としての金と銀への需要が高まったことが背景となりました。

火曜日

金価格は、米株価が反発したことを受けて前日の上げ幅を縮小し、一時トロイオンスあたり5,097ドルまで下落した後、5,152ドルまで回復してロンドン時間を終えました。

銀価格は、一時88.91ドルまで上昇した後、87.44ドルまで下落して取引を終えました。

株価は、前日にテクノロジー株の下げに押されて下落していましたが、この日は米消費者信頼感指数が堅調だったことを受けて反発しました。

また、中国では春節休暇明けの取引が再開されましたが、長期休暇明けで市場参加は慎重で、取引量は比較的低水準にとどまりました。上海黄金交易所(SGE)の金価格は10ドルのディスカウントで開始し、銀は8ドルのプレミアムとなりました。

なお、この日はロシアによるウクライナ全面侵攻から4年目にあたり、この期間の貴金属価格の上昇率は、ドル建て金が169%、円建て金が265%、ドル建て銀が266%と、大幅な上昇となっています。

水曜日

金と銀価格は日中、それぞれ5,217ドルと91.29ドルまで上昇しました。

これは、上海黄金交易所における金価格が1.5ドルのプレミアムへ転じ、銀のプレミアムも9.8ドルへ拡大したことから、中国市場の需要回復が確認されたことが背景となりました。

その後、市場が注目していたエヌビディアの決算が予想を上回り米株価が上昇したことを受けて、安全資産需要がやや後退し、金と銀はそれぞれ5,187ドルと89.31ドルへ上げ幅を縮小してロンドン時間を終えました。

木曜日

金価格はロンドン時間午後に5,132ドルまで下落した後、長期金利の低下を受けて5,200ドルまで上昇しました。

長期金利の低下は、米国とイランの核協議を巡る緊張が高まっているとの報道を受けて原油価格が上昇し、安全資産として米国債が買われたことが背景となっています。

また、エヌビディアの決算は予想を上回ったものの、市場の高い期待を完全には満たさなかったとの見方から同社株価が下落し、株式市場のリスク回避姿勢も金価格を支えました。

銀価格は、今週大きく上昇していたことから利益確定の売りも入り、一時85.31ドルまで下落した後、88.36ドルまで回復しましたが、前日終値比では下落して取引を終えました。

金曜日

金と銀価格は、イラン情勢を巡る地政学的緊張の高まりを背景に大きく上昇し、それぞれ5,257ドルと94.14ドルと、1月30日の最高値以来の高水準に達しました。

イランへの攻撃の可能性が懸念される中、米国と英国が同国から政府職員を撤収させたことが報じられ、地政学リスクが強まりました。

これを受けて原油価格が上昇するとともに、安全資産として米国債が買われ、利回りは昨年10月以来の低水準へ低下しました。また、株価も下落したことで、安全資産としての金と銀への需要がさらに高まりました。

この日発表された米卸売物価指数(PPI)は予想を上回ったことで、米連邦準備制度理事会(FRB)の利下げ観測は後退していましたが、貴金属価格への影響は限定的となっていました。

その他の市場のニュ―ス

-

コメックス(COMEX)のデータは、前週中国が春節の休暇で休場中で、貴金属全般価格が下げていた2月17日までの週で、金はネットロングを3週ぶりに増加少させて、3.2%増の289.77トンと昨年10月21日までの週以来の低さから増加していたこと。2025年のネットロングの平均は465.8トンで、2024年は555.8トン。

-

銀の先物・オプションは34.4%増の958トンと、2週連続の上昇で、前々週の2024年2月27日の週以来の低さからは増加していたこと。2025年の平均は、5,132.4トン、2024年は4,231.0トン。

-

プラチナはネットロングを115.0%増加させて5.14トンと、2週連続で増加させて、前々週の昨年5月13日の週以来の低さから増加。2025年平均は、16.2トン、2024年は9.4トン。

-

パラジウムは、1月20日以来のネットショートから2月3日の週にネットロングへ転換し、更に3.3%増加して2.3トン。2025年の平均は19.3トンのネットショート、2024年は32.6トンのネットショート。

-

木曜日までのコメックスの取引量においては、CMEの相次ぐ証拠金を引き上げの影響は強いものの、金は週間で前週比0.3%増加して、昨年8月22日の週以来の低さから若干上昇、銀も25.2%増で前週の昨年11月7日の週以来の低さから増加、プラチナは43.0%増で、2023年8月18日の週以来の低さから増加、パラジウムは、5.2%減で前週の1月30日以来の高さから減少していたこと。

-

金ETFの最大銘柄であるSPDRゴールド・シェアの残高は、今週木曜日までに19.15トン(1.77%)増で1,097.90トンと、2022年4月末以来の高さで、3週連続の週間の上昇傾向。年間ベースでは2025年は、198.04トン(20.81%)増と4年ぶりの年間の増加。2024年は6.59トン(0.75%)減少。2023年38.53トン(4.4%)減、2022年57.2トン(5.9%)減、2021年195トン(6.8%)減。

-

金ETFの第2規模のiShare Gold Trustの残高は、今週木曜日までに、0.46トン(0.09%)減で499.32トンと2月3日以来の低さで、3週連続の週間の減少傾向。年間ベースでは、2025年は101.09トン(23.35%)増と4年ぶりの年間増。2024年は5.91トン(1.29%)減、2023年は50トン(11.6%)減、2022年42トン(8.9%)減、2021年36トン(7.0%)減。

-

銀ETFの最大銘柄であるiShareシルバーの残高は、今週594.04トン(3.73%)増で16,096.65トンと2週ぶりの週間の増加傾向で、2月12日以来の低さ。年間ベースでは2025年は2120.59トン(14.45%)増と2年連続で増加。2024年は720.44トン(5.3%)増。2023年は936.56トン(6.4%)減、2022年は1937トン(12.2%)減、2021年は867トン(4.2%)減。

-

金銀比価(LBMA価格ベース)は、今週59台後半で始まり、水曜日にほぼ57と2月4日以来の低さまで下落後、本日57台の後半へ上昇して終える傾向。2025年の平均は87.85。2024年平均は84.75、2023年は83.27、5年平均は82.44。値が高いと銀が割安、低いと割安感が薄れていることを示します。

-

上海黄金交易所(SGE)とロンドン金価格の差は週平均で、2.19ドルのディスカウントで1月19日の週以来の低さで、春節の休暇前の5.69ドルのプレミアムから下げていたこと。2025年の平均は、2.85ドルのプレミアム。2024年平均は15.15ドルのプレミアム、2023年は29ドル、2022年は11ドル。需要増に加え、中国中銀の輸入許可制限も背景。過去5年平均は6.9ドルのプレミアム。

来週の主要イベント及び主要経済指標

今週は、前週に引き続き米国とイランの核開発を巡る協議を注視する中、火曜日のトランプ大統領の一般教書演説や水曜日のエヌビディアの決算発表、本日の米卸売物価指数(PPI)などを受けて市場は推移しました。

来週も米国とイランの協議が注目されますが、主要経済指標では米国の雇用関連データが焦点となります。特に水曜日の米ADP全国雇用者数と金曜日の米雇用統計が重要視されるほか、月曜日の主要国の製造業PMI、水曜日の主要国のサービス部門PMIにも注目が集まります。

その他、主要経済指標の発表スケジュールの詳細は、主要経済指標(2026年3月2日~6日)をご覧ください。

ブリオンボールトニュース

今週の市場分析及び投資ガイドページには下記の記事が掲載されました。

-

主要経済指標(2026年2月23日~27日)今週のの結果をまとめています。

-

主要経済指標(2026年3月2日~6日)来週の予定をまとめています。

-

金価格ディリーレポート(2026年2月23日)金・銀価格上昇、トランプ新関税の「混乱」と米財政赤字の「悲惨な状況」が悪化

なお、弊社のYouTubeチャンネルでは、日々の弊社の金価格ディリーレポート(英文)を音声でも配信中です。ぜひご視聴、ご登録ください。

ロンドン便り

今週英国では、火曜日にウクライナ戦争開始から4年を迎えたことから、関連する特集報道が各メディアで広く取り上げられていました。

そのような中、チャゴス諸島の主権返還問題や英国政治を巡る報道に加え、本日発表された補欠選挙の結果が大きな注目を集めています。

今回の補欠選挙は英国北部の労働党の伝統的な支持基盤とされる選挙区で実施されましたが、結果は緑の党が約41%の得票率で勝利するという異例の展開となりました。

Reform UKが第2位、与党労働党は第3位に後退し、最大野党である保守党は第4位と低迷する結果となりました。

補欠選挙では政権与党が苦戦する傾向はあるものの、労働党が複数の野党に得票で下回る結果は、スターマー政権への支持低下を示唆するものと市場では受け止められています。

また、左派の緑の党と右派のReform UKの双方が支持を拡大していることは、従来の二大政党制の構造に変化が生じつつある可能性を示唆しています。

事前の世論調査でも労働党の苦戦は予想されていましたが、今回の結果はその予想を上回るものであり、5月に予定されている地方選挙の結果への注目が高まっています。

これらの政治動向は、今後の英国の財政政策および市場環境にも影響を及ぼす可能性があり、投資家の関心が高まっています。