ニュースレター(2026年7月10日)イラン情勢の緊迫化で原油高、FRB利上げ観測の再燃が金・銀相場を圧迫

週間市場ウォッチ

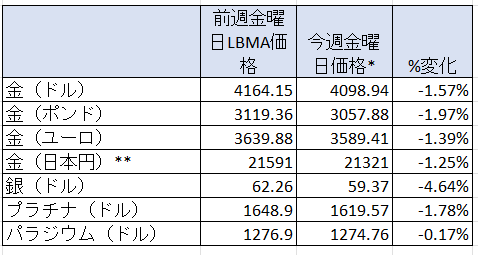

今週金曜日の弊社チャート上のLBMA価格が決まる時間の価格と前週のLBMA価格を比較した一週間の変動率は以下の通りです。

*金は午後3時の弊社チャート価格、銀は午後12時、プラチナとパラジウムは午後2時の価格。

**日本円価格はLBMA価格として発表されないために、弊社チャート上の金曜日午後3時の価格。

- 金:ドル建て価格は、前週の4週ぶりの週間の上昇後、週間の下げで、前週の金曜日価格で6月12日以来の高値から下落。

- 銀:前週の7週ぶりの週間の上昇から一転週間の下げ。前週の金曜日価格で6月19日以来の高値から下落。

- プラチナ:前週の7週ぶりの週間の上昇後、週間の下げ。金曜日価格で前週の6月19日以来の高値から下落。

- パラジウム:前週の4週ぶりの週間の上昇から一転、週間の下落。前週の金曜日価格で6月12日以来の高値から下げる。

貴金属市場の動向(週間)

今週の貴金属価格は、イランと米国が6月17日に調印した停戦覚書の締結後、初めて双方が2日間にわたり攻撃を行ったことを受けて原油価格が上昇し、インフレ懸念の高まりを背景に米連邦準備制度理事会(FRB)の早期の利上げ観測が再燃したことから、押し下げられる展開となりました。

前週は、1年後のインフレ期待値が大きく低下し、FRBの9月利上げ確率も、6月のウォーシュFRB議長による初めての米連邦公開市場委員会(FOMC)直前の水準まで低下していました。これを背景に貴金属価格は上昇していましたが、今週の2日間にわたる攻撃で停戦の継続に疑問が投げかけられたことから、9月の利上げ確率は再び上昇し、金価格は下落しました。

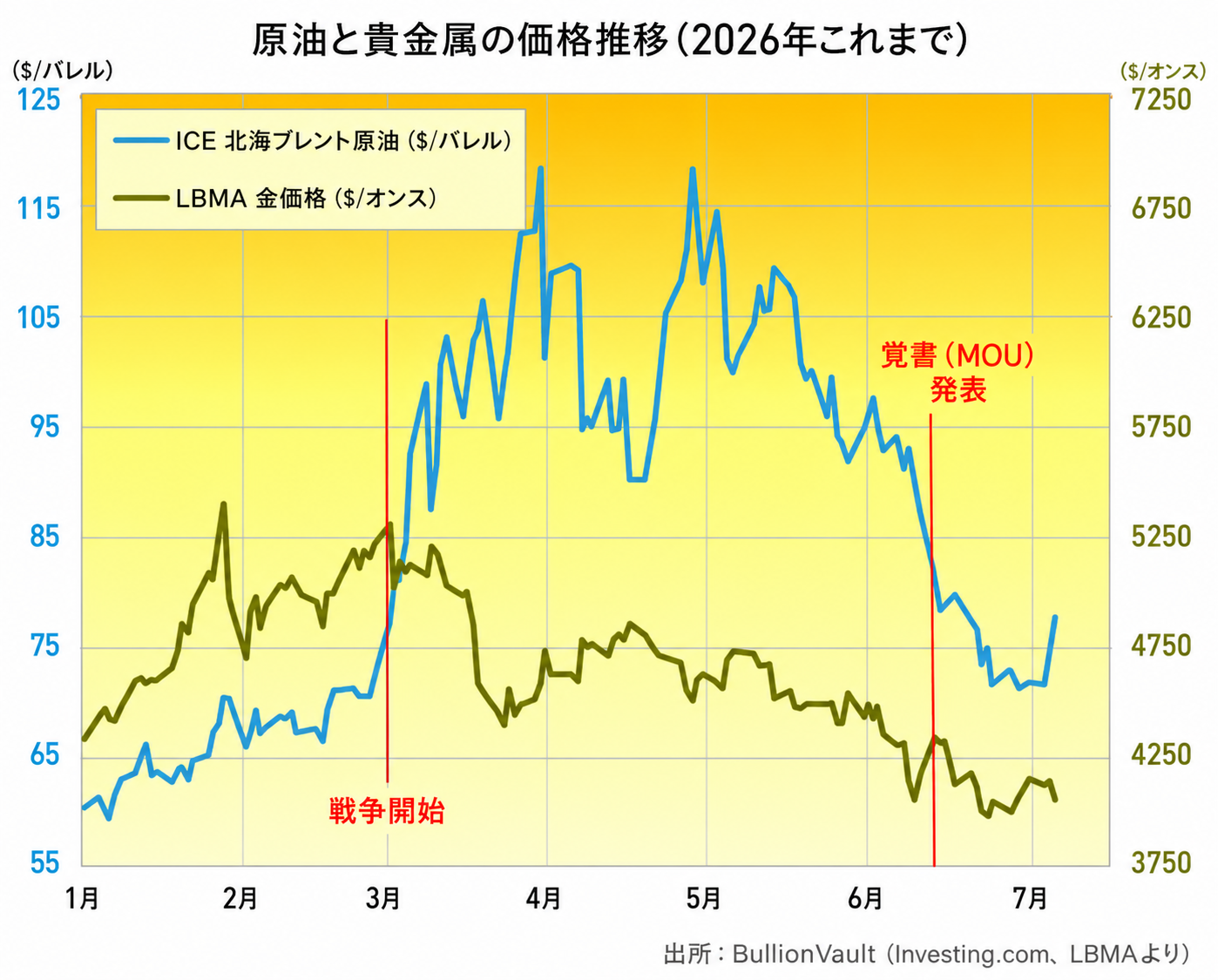

年初来の原油価格と金価格の推移は、下記チャートのとおりです。

今後も、イランと米国の和平協議の行方、原油価格、そしてFRBの利上げ観測が、貴金属価格を左右する展開が続くとみられます。

今週の貴金属相場の動き(日次)

■ 月曜日

金・銀相場は週明け、上昇して始まり、それぞれトロイオンスあたり4,201ドル、63.27ドルと2週間ぶりの高値をつけました。その後は上げ幅を失い、さらに下落して取引を終えました。

当初の上昇は、前週の予想を下回る米雇用統計を受けて米連邦準備制度理事会(FRB)の早期利上げ観測が後退したことから、前週の上昇基調を引き継いだものでした。しかし、その後はドルが2営業日ぶりに強含んだことで、利益確定売りも入り、金・銀相場は押し下げられました。

一方、原油価格は同日もイラン紛争開始前の水準まで低下していました。また、1年後のインフレ期待を示す指標も前週に大きく低下しており、FRBの利上げ観測を後退させる要因となっていました。

■ 火曜日

金・銀相場はロンドン時間午後に上昇し、一時、金はトロイオンスあたり4,179ドル、銀は61.83ドルまで値を伸ばしました。その後は上げ幅を縮小しました。

同日の貴金属市場は、ドルと長期金利の動向に左右される展開となりました。その後の下落は、原油価格の上昇を受けて長期金利が上昇したことが背景となりました。

原油価格は、ホルムズ海峡周辺で船舶への攻撃が発生し、イラン紛争を巡る地政学リスクが改めて意識されたことを受けて上昇しました。エネルギー価格の上昇がインフレ懸念を強め、米連邦準備制度理事会(FRB)が追加利上げに動くとの見方が広がりました。

同日発表されたデータでは、中国人民銀行(中央銀行)が6月も金準備を15トン積み増していたことが明らかになりました。これは2023年10月以来の最大規模であり、金準備の増加は20か月連続と、金市場の投資家心理を支える材料となりました。

■ 水曜日

金・銀価格は、地政学リスクの再燃を受け、トロイオンスあたり金4,026ドル、銀57.34ドルと、それぞれ約1週間ぶりの安値水準へ下落しました。

トランプ米大統領が、イランとの停戦は終わった可能性があると述べ、米国が追加攻撃を行う公算が大きいと示唆したことを受け、原油価格は約7%上昇しました。エネルギー価格の上昇によるインフレ懸念から、米連邦準備制度理事会(FRB)による追加利上げ観測が再燃し、ドル高と長期金利の上昇を背景に、貴金属価格は押し下げられました。

市場が織り込む年末時点の米政策金利見通しは同日4%を上回り、6月半ばのタカ派的なFOMC後の水準まで上昇していました。

■ 木曜日

金・銀相場は前日の下げ幅をほぼ取り戻して推移しました。

背景には、今週発生した米国とイランの新たな軍事衝突を受けて前日急騰した原油価格が落ち着きを取り戻したことがありました。これにより、インフレ懸念がやや和らぎ、市場のFRBによる利上げ観測も若干後退したことが、金・銀相場を支えました。

ドルと米長期金利はいずれも下落していましたが、ドルインデックスは依然として昨年4月以来の高水準、米長期金利も6月初旬以来の高い水準にあり、金・銀相場の上値は依然として重い状況となっていました。

一方、この価格水準では中国の金需要が回復し、上海黄金交易所(SGE)の人民元建て金価格はロンドン価格をトロイオンスあたり17ドル上回り、前日に7ドルのディスカウントとなっていた水準から大きく改善しました。押し目買いの動きが再び強まった可能性がうかがえました。

■ 金曜日

金・銀相場は、主要経済指標やイランと米国関連の新たな材料がない中、ロンドン時間早朝に上昇したものの、その後は上昇分を削り、トロイオンスあたり金4,100ドル、銀59.63ドル前後で推移していました。

今週2日間にわたり互いに攻撃を行った米国とイランについては、米政府当局者によると、恒久的な和平合意に向けた協議は継続しているとされ、原油価格は前日比で若干下落して推移したものの、依然として2週間ぶりの高い水準にありました。

米国とイランの和平協議の先行きに対する不透明感から、市場は方向感を欠ける展開となっていました。

その他の市場のニュ―ス

-

ポーランドの中央銀行が、6月に19トン金準備を増加させて632.4トンとしていたことが、今週明らかになっています。今年の増加量は82トン。

-

コメックス(COMEX)のデータによれば、中国での金需要がロンドン価格との金のプレミアムが40ドルまで上昇していた際に、ドルと長期金利が上昇しているにも関わらず、金と銀価格が反発していた6月30日までの一週間で、金と銀はネットロングを増加させ、プラチナとパラジウムはネットロングを減少させていました。

-

金のネットロングは前週比3.4%増の363.34トンと、1月27日の週以来の高水準となりました。2025年の平均は465.8トン、2024年は555.8トン。

-

銀の先物・オプションのネットロングは9.3%増の1,982トンと、5月12日の週以来の高水準へと増加していました。2025年の平均は5,132.4トン、2024年は4,231.0トン。

-

プラチナのネットロングは7.7%減の12.2トンと、5月10日の週以来の低さとなっていました。2025年の平均は16.2トン、2024年は9.4トン。

-

パラジウムは、2月3日の週以来のネットロングから3月17日の週にネットショートへ転じた後、ネットショートは27.1%増の18.6トンと、昨年9月2日の週以来の高水準となりました。2025年の平均は19.3トンのネットショート、2024年は32.6トンのネットショート。

-

金ETF最大銘柄のSPDR Gold Sharesの残高は、今週木曜日までに4.29トン(0.43%)増の1,005.648トンと、6月25日以来の高い水準で、2週ぶりの週間増加傾向となっています。2025年累計では198.04トン(20.81%)増と4年ぶりの年間増加ペースとなっています。2024年は6.59トン(0.75%)減、2023年は38.53トン(4.4%)減、2022年は57.2トン(5.9%)減、2021年は195トン(6.8%)減。

-

金ETF第2位のiShares Gold Trustの残高は、今週木曜日までに0.2トン(0.04%)減の462.85トンと、昨年9月8日以来の低水準となり、5週連続の週間減少傾向となっています。2025年累計では101.09トン(23.35%)増と4年ぶりの年間増加ペースとなっています。2024年は5.91トン(1.29%)減、2023年は50トン(11.6%)減、2022年は42トン(8.9%)減、2021年は36トン(7.0%)減。

-

銀ETF最大銘柄のiShares Silver Trustの残高は、今週木曜日までに50.71トン(0.34%)減の14,871.51トンと、昨年7月18日以来の低い水準で、週間では減少傾向となっています。2025年累計では2,120.59トン(14.45%)増と2年連続の年間増加ペースとなっています。2024年は720.44トン(5.3%)増、2023年は936.56トン(6.4%)減、2022年は1,937トン(12.2%)減、2021年は867トン(4.2%)減。

-

金銀比価(LBMA価格ベース)は、今週66台後半ト6月23日以来の低さで始まり、木曜日に69台後半へ上昇後、本日は68台後半まで低下して推移しています。2025年の平均は87.85、2024年は84.75、2023年は83.27、過去5年平均は82.44です。比価が高いほど銀が相対的に割安であり、低下するほどその割安感が薄れていることを示します。

-

上海黄金交易所(SGE)とロンドン金価格の価格差は、2月27日の週からプレミアムへ転じており、今週の平均プレミアムは4.25ドルと、前週の12.10ドルの5月末の週以来の高水準から下げていたこと。2025年の平均プレミアムは2.85ドル、2024年は15.15ドル、2023年は29ドル、2022年は11ドル、過去5年平均は6.9ドルです。背景には、中国の旺盛な需要に加え、中国人民銀行による金輸入許可の制限もあるとみられています。

来週の主要イベント及び主要経済指標

今週は米連邦公開市場委員会(FOMC)の議事録が公表されたものの、市場への影響は限定的でした。一方で、イランと米国の紛争が再燃したことが市場の注目を集め、貴金属市場はこれを材料に大きく動く展開となりました。

来週は、火曜日に米国の消費者物価指数(CPI)、水曜日に卸売物価指数(PPI)が発表される予定で、市場の注目が集まります。

その他、主要経済指標の発表スケジュールの詳細は、主要経済指標(2026年7月13日~17日)をご覧ください。

ブリオンボールトニュース

今週の市場分析及び投資ガイドページには下記の記事が掲載されました。

-

主要経済指標(2026年7月6日~10日)今週のの結果をまとめています。

-

主要経済指標(2026年7月13日~17日)来週の予定をまとめています。

なお、弊社のYouTubeチャンネルでは、日々の弊社の金価格ディリーレポート(英文)を音声でも配信中です。ぜひご視聴、ご登録ください。

ロンドン便り

今週から日本に滞在していますので、ロンドン便りは、お休みさせていただきます。