ニュースレター(2026年5月29日)貴金属市場、米・イラン和平協議とスタグフレーション懸念で反発

週間市場ウォッチ

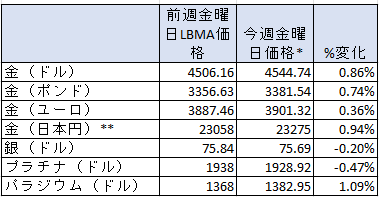

今週金曜日の弊社チャート上のLBMA価格が決まる時間の価格と前週のLBMA価格を比較した一週間の変動率は以下の通りです。

*金は午後3時の弊社チャート価格、銀は午後12時、プラチナとパラジウムは午後2時の価格。

**日本円価格はLBMA価格として発表されないために、弊社チャート上の金曜日午後3時の価格。

- 金:ドル建て価格は2週ぶりの週間の上昇で、金曜日価格で5月3日以来の高値。月間では1.4%の下げで昨年12月末以来の低値。

- 銀:3週連続の週間の下落で、金曜日価格で5月1日以来低値。月間では2.9%の上昇で2月末以来の高値。

- プラチナ:3週連続の週間の下落で、金曜日価格で4月2日以来の低値。月間では1.6%の下げで3月末以来の低値。

- パラジウム:3週ぶりの週間の上昇で、金曜日価格では5月15日以来の高値。月間では6.8%の下げで、昨年9月末以来の低値

貴金属市場の動向(週間)

今週の貴金属市場は、米国とイランの和平協議の行方に注目が集まる中、米インフレ指標およびGDPデータがスタグフレーション懸念を示したことを受けて、週後半にかけて全般的に上昇基調へと転換しました。

昨日は、米国とイランが戦闘終結に向けた暫定的な合意に達したと報じられたことで原油価格が下落し、インフレ圧力懸念の後退から、米連邦準備制度理事会(FRB)の年末時点の政策金利見通しが低下しました。これを受けて、ドルおよび長期金利が下落し、貴金属価格を押し上げていました。

しかし、米国側は「最終合意に近づいているものの、まだ合意には至っていない」としており、イラン側からも最終合意に否定的なコメントが出ていることから、貴金属価格の上値は重い状況となっています。

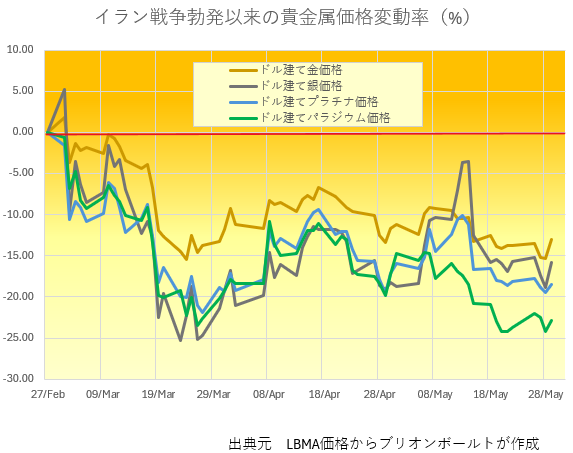

なお、イラン戦争開始から3か月が経過した時点でのドル建て貴金属価格のパフォーマンスは以下の通りです。

金:-12.97%

銀:-15.88%

プラチナ:-18.47%

パラジウム:-22.87%

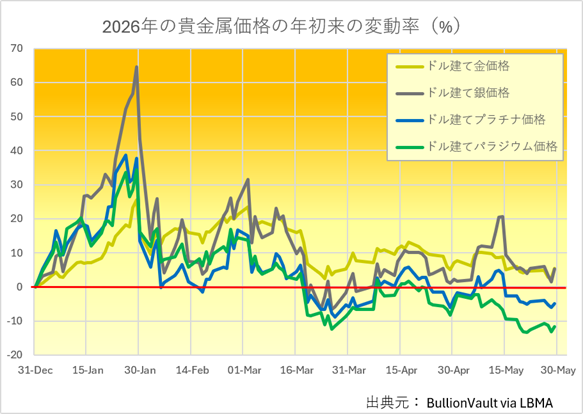

一方、年初来のパフォーマンスを見ると、金と銀は依然としてプラス圏を維持しています。

金:+5.50%

銀:+5.14%

プラチナ:-4.84%

パラジウム:-11.75%

今週の貴金属相場の動き(日次)

月曜日

英国が祝日だった月曜日、米・イランの和平協議進展観測を背景に、金と銀はそれぞれトロイオンスあたり4,579ドル、78.82ドルと、5月19日以来の高値まで一時上昇しました。

しかしその後、米国が「防衛目的」と説明しつつイランへの攻撃を行ったことで和平期待が後退し、上げ幅を失って下落していました。

火曜日

同日、トランプ米大統領は停戦延長およびホルムズ海峡再開に向けた協議が進展していると述べる一方、米中央軍は米軍による船舶護衛支援との報道を否定し、エネルギー輸送の要衝であるホルムズ海峡の安全性を巡る不透明感は依然として残っていました。

そのため、原油価格上昇によるインフレ圧力懸念が、貴金属価格の上値を抑えていました。

なお、年末時点の米連邦準備制度理事会(FRB)の政策金利に対する市場予想は同日やや低下しており、金融市場では依然として近い将来の和平への期待が維持されていました。

水曜日

金・銀相場は下げ基調を強め、金価格はトロイオンスあたり4,402ドルと2か月ぶりの低値、銀価格は71.81ドルと1か月ぶりの低値をつけていました。

市場は引き続き米国とイランの和平協議の行方を見守っていましたが、株式市場を押し上げていた楽観観測はやや後退していました。前日に最高値を更新したS&P500種指数は一時下落したものの再び最高値をつける一方、原油価格は下げ、年末に向けた米連邦準備制度理事会(FRB)の利上げ観測もやや後退していました。

そのような中、長期金利と米ドルが高値圏を維持していることが、金価格の重しとなっていました。

また、ロシアが4月に金準備を6トン減少させていたことが先週末に明らかとなっており、近年金価格を押し上げてきた中央銀行の金購入ペース鈍化への懸念もセンチメントを悪化させていました。さらに、相場がサポート水準を割り込んだことで、追加的な売りを誘う要因ともなっていました。

木曜日

金・銀相場は前日からさらに下落し、金はトロイオンスあたり4,367ドル(2か月ぶりの低値)、銀は71.81ドル(1か月ぶりの低値)をつけた後、米経済指標の発表を受けて反転し、下げ幅を縮小して前日終値比で上昇することとなりました。

米連邦準備制度理事会(FRB)がインフレ指標として注目する個人消費支出(PCE)コアデフレーターは、前年同月比3.3%と市場予想と一致したものの前回を上回りました。一方、GDP成長率は予想および前回の2.0%を下回る1.6%となったことから、スタグフレーション懸念が金相場を押し上げることとなりました。

また同時に、米国とイランが停戦延長に向けた合意に近づいており、トランプ米大統領の最終承認待ちであるとAxios(米政府に近いメディア)が報じたことで、原油価格が上げ幅を縮小し、FRBの年末時点の政策金利予想が若干低下、ドルと長期金利も下落したことが、金のサポート要因となりました。

金曜日

本日、金・銀相場は前日の上昇基調を引き継ぎ、トロイオンスあたり金は4,594ドル(5月15日以来の高値)、銀は76.75ドル(5月27日以来の高値)へ一時上昇しました。その後はやや値を戻し、足元では金は週間で上昇、銀は終値ベースではほぼ横ばい、LBMA価格ベースでは下落となっています。

上昇基調は、前日に米国とイランが戦闘終結に向けた暫定的な合意に達したと伝わったことが背景となっていますが、バンス米副大統領は「(最終合意には)まだ至っていないが、とても近いところまで来ている」と述べており、上値を抑えています。

しかし、原油価格が週間で下落し、ほぼ6週ぶりの低値をつけたほか、ドルが2営業日連続で下落、長期金利も3営業日連続で低下し、それぞれ2週強ぶりの低値をつけていることが、貴金属価格をサポートしています。

その他の市場のニュ―ス

-

中国工商銀行(ICBC)が業界全体に先駆けて、「積立型金投資」スマートフォンアプリのリスク評価を引き下げたこと。同銀行は、中国で前年末に起きた貴金属投機の混乱を受けて導入していた警告や制限措置を後退させているとのこと。

-

コメックス(COMEX)のデータによれば、米、英、日本の長期金利が数十年ぶりの高さへ上昇し、金、銀価格が下げていた5月19日までの週に、全ての貴金属のネットロングが減少していたこと。

-

金のネットロングは前週比6.2%減の293.58トンと、2週ぶりの低さへ減少していたこと。2025年のネットロングの平均は465.8トンで、2024年は555.8トン。

-

銀の先物・オプションは27.4%減の1,839トンと、3週ぶりに減少し1月6日までの週以来の高さから下げていたこと。2025年の平均は、5,132.4トン、2024年は4,231.0トン。

-

プラチナはネットロングが15.6%減で21.1トンと前週の3週ぶりの増加から反転していたこと。2025年平均は、16.2トン、2024年は9.4トン。

-

パラジウムは、2月3日の週以来のネットロングから3月17日の週にネットショートへ転換し、44.1%増の8.6トンのネットショートと、昨年10月7日イライン高さへ増加。2025年の平均は19.3トンのネットショート、2024年は32.6トンのネットショート。

-

金ETFの最大銘柄であるSPDRゴールド・シェアの残高は、今週木曜日までに2.29トン(0.22%)減で1,032.568トンと昨年10月15日以来の低さで、2週連続で減少する傾向。年間ベースでは2025年は、198.04トン(20.81%)増と4年ぶりの年間の増加。2024年は6.59トン(0.75%)減少。2023年38.53トン(4.4%)減、2022年57.2トン(5.9%)減、2021年195トン(6.8%)減。

-

金ETFの第2規模のiShare Gold Trustの残高は、今週木曜日までに、0.36トン(0.08%)増で479.06トンと5月20日以来の高さで、3週ぶりの週間の増加傾向。年間ベースでは、2025年は101.09トン(23.35%)増と4年ぶりの年間増。2024年は5.91トン(1.29%)減、2023年は50トン(11.6%)減、2022年42トン(8.9%)減、2021年36トン(7.0%)減。

-

銀ETFの最大銘柄であるiShareシルバーの残高は、今週35.59トン(0.24%)減で15,177.78トンと2週連続の週間の減少で、5月11日以来の低さ。年間ベースでは2025年は2120.59トン(14.45%)増と2年連続で増加。2024年は720.44トン(5.3%)増。2023年は936.56トン(6.4%)減、2022年は1937トン(12.2%)減、2021年は867トン(4.2%)減。

-

金銀比価(LBMA価格ベース)は、今週60台前半で始まり、本日60台前半へ若干下げて終える傾向。2025年の平均は87.85。2024年平均は84.75、2023年は83.27、5年平均は82.44。値が高いと銀が割安、低いと割安感が薄れていることを示します。

-

上海黄金交易所(SGE)とロンドン金価格の差は2月27日の週からプレミアムへ転換し、今週の週平均は、前週の5月8日までの週以来の高さの20.14ドルから下げて14.74ドルへ下げていたこと。2025年の平均は、2.85ドルのプレミアム。2024年平均は15.15ドルのプレミアム、2023年は29ドル、2022年は11ドル。需要増に加え、中国中銀の輸入許可制限も背景。過去5年平均は6.9ドルのプレミアム。

来週の主要イベント及び主要経済指標

今週の貴金属市場は、木曜日に米国とイランが近い将来に和平協議に関する覚書を交わす可能性が伝えられたことに加え、米連邦準備制度理事会(FRB)がインフレ指標として注目する個人消費支出(PCE)コア・デフレーターが上昇する一方で、米GDP成長率が市場予想を下回ったことでスタグフレーション懸念が高まり、上昇基調へ転換していました。

来週も米・イラン和平協議の行方が重要な材料となりますが、それに加えて米雇用関連データが相次いで発表されます。火曜日の雇用動態調査(JOLTS)求人件数、水曜日のADP雇用統計、そして金曜日の非農業部門雇用者数、失業率、平均時給などが注目され、市場の利下げ観測やドル、長期金利の動向を通じて、貴金属市場にも影響を与えることになりそうです。

その他、主要経済指標の発表スケジュールの詳細は、主要経済指標(2026年6月1日~5日)をご覧ください。

ブリオンボールトニュース

今週の市場分析及び投資ガイドページには下記の記事が掲載されました。

-

主要経済指標(2026年5月25日~29日)今週のの結果をまとめています。

-

主要経済指標(2026年6月1日~5日)来週の予定をまとめています。

なお、弊社のYouTubeチャンネルでは、日々の弊社の金価格ディリーレポート(英文)を音声でも配信中です。ぜひご視聴、ご登録ください。

ロンドン便り

今週の英国では、米国とイランの和平協議やホルムズ海峡を巡る緊張が連日大きく報じられる中、ロシアのドローンがウクライナ国境近くのNATO加盟国ルーマニアの集合住宅に着弾したことや、イスラエルによるガザ地区およびレバノンへの軍事行動拡大も伝えられ、地政学リスクの高まりが強く意識される一週間となっていました。

そのような中、トニー・ブレア元首相が労働党へ提言を行ったことも大きく伝えられていますので、今回はその内容をまとめてお伝えしましょう。

ブレア元首相は、1997年に18年間続いた保守党政権を終わらせ、「ニューレイバー」と呼ばれる中道路線を掲げて労働党を圧勝へ導き、英国政治の大きな転換点を築きました。

先月の地方選以降、労働党内ではスターマー首相退陣を求める動きも出る中、ブレア氏は今週、約5,000語に及ぶ論考を発表し、現在の労働党政権に対して「根本的な方向転換(fundamental reset)」が必要だと強く訴えました。ここでブレア氏は、党内の権力争いや人気取りではなく、「英国をどのような国にするのか」という明確な政策ビジョンが欠けていると批判し、特に経済成長戦略の弱さを問題視しました。

提言の中心となったのは、より中道路線への回帰と、成長重視・ビジネス重視の政策です。ブレア氏は、労働党が「伝統的なソフト左派」の快適圏に戻っていると指摘し、福祉支出の抑制、年金制度改革、AIやテクノロジーへの積極投資、規制緩和、そして石油・ガス産業への過度な制約見直しなどを提案しました。また、ネットゼロ政策についても、理想論ではなく「より現実的なアプローチ」が必要だと主張し、経済成長とエネルギー安全保障を優先すべきだと述べています。

この発言は英国政界やメディアで大きな波紋を呼びました。労働党内の左派や一部メディアは、「1990年代型のニューレイバー路線への回帰だ」と批判し、格差問題や生活費危機への認識が不足していると反発しました。一方で、英国経済の低成長や財政圧力、AI時代への対応不足に対する危機感には一定の共感も集まっており、ブレア氏の提言が、次期総選挙に向けた労働党の路線論争を加速させる形となっています。