ニュースレター(2026年5月15日)米国債利回り上昇が貴金属圧迫、金は過去最大級の週間下落

週間市場ウォッチ

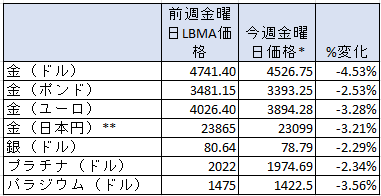

今週金曜日の弊社チャート上のLBMA価格が決まる時間の価格と前週のLBMA価格を比較した一週間の変動率は以下の通りです。

*金は午後3時の弊社チャート価格、銀は午後12時、プラチナとパラジウムは午後2時の価格。

**日本円価格はLBMA価格として発表されないために、弊社チャート上の金曜日午後3時の価格。

- 金:ドル建て価格は週間の下落で、金曜日価格で3月27日以来の低値。

- 銀:週間の下落で、金曜日価格で5月1日以来低値。

- プラチナ:週間の下落で、金曜日価格で4月2日以来の低値。

- パラジウム:2週連続の週間の下落で、金曜日価格では3月27日以来の低値。

貴金属市場の動向(週間)

今週の貴金属市場は、軒並み週間の下落を記録しました。背景には、中東情勢に大きな進展が見られない中、原油価格の上昇によってインフレ懸念が強まり、世界の中央銀行による金融引き締め観測から長期金利が上昇したことがありました。

また、今週行われた米30年物国債入札が低調となり、落札利回りが2007年以来の高水準となったことも、国債売りと利回り上昇を促しました。

加えて、世界第2位の貴金属消費国インドが今週、金・銀輸入関税を引き上げたことで、需要減観測が広がったことも市場センチメントを悪化させました。

この間、銀は供給不足が今年で7年連続となる見通しや、AI・再生可能エネルギー関連需要への期待から週半ばまで大きく上昇し、一時は1カ月ぶりの高値を記録しました。しかし週後半には上げ幅をほぼ失い、週間では下落へ転じています。

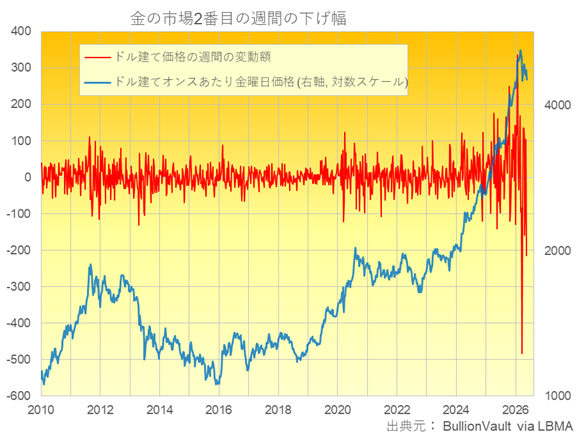

金は、世界指標のLBMA価格で週間下落幅が200ドル超となり、下記のチャートでも分かるように、3月20日の週を除けば過去最大の週間下落幅を記録しています。

今週の貴金属相場の動き(日次)

月曜日

金・銀相場は、米国とイランの和平協議の先行き不透明感から原油価格が上昇する中、軟調に始まりました。しかしロンドン午後には買い戻しが強まり、金はトロイオンスあたり4,709ドル、銀は86.01ドルまで反発。銀は3月12日以来の高値を付けました。

背景には、銀が重要な節目を上抜けて急伸したことで、貴金属市場全体にテクニカルな買いが広がったことがありました。

世界最大の貴金属消費国の中国では地政学リスクやインフレ懸念を背景に投資需要の増加が確認される一方、第二の消費国のインドでは中東情勢長期化によるエネルギー価格上昇と経常赤字悪化への懸念から、政府が金購入や海外旅行の自粛を呼びかける異例の対応を行っていました。

火曜日

金・銀相場は、ロンドン時間早朝にトロイオンスあたり4,773ドル、87.19ドルまで上昇した後、利益確定売りに押され反落しました。

背景には、米国とイランの停戦交渉の難航に加え、同日発表の米消費者物価指数(CPI)が予想を上回り、FRBの追加利上げ観測が強まったことがありました。これを受けて、米国債利回りとドルインデックスが上昇し、貴金属の上値を抑えていました。

一方、銀は前日に続いて堅調に推移。82〜83ドルの抵抗線突破を受け、CTAなどモメンタム系資金の買い戻しも入っているとの見方が出ていました。

水曜日

貴金属市場では、金と銀で対照的な動きとなりました。金はトロイオンスあたり4,688ドル前後へ下落する一方、銀は一時89.35ドルと3月11日以来の高値を記録していました。

背景には、米卸売物価指数(PPI)が前日のCPIに続いて予想を上回り、FRBの利下げ期待が後退したことで、ドルと長期金利が上昇したことがありました。また、インド政府による金・銀輸入関税引き上げも、金需要への懸念材料となっていました。

一方、銀はAI・電力インフラ向け需要期待や銅価格上昇を背景に底堅く推移。金銀比価は53台まで低下し、銀優位の流れが強まっていました。

木曜日

金・銀相場は、米株式市場が史上最高値を更新する中で軟調に推移しました。

同日の米小売売上高が予想を上回ったことで、FRBの早期利下げ観測が後退し、米長期金利とドルインデックスが上昇。金には逆風となっていました。

また、前日に行われた米30年物国債入札が低調となり、利回りが2007年以来の高水準へ上昇したことも、長期金利を押し上げる要因となっていました。

一方、S&P500種指数はAI関連株主導で連日最高値を更新し、市場ではリスク選好が継続していました。

金曜日

本日金・銀相場は下げ幅を広げ、金はトロイオンスあたり4,512ドルと5月4日以来の低値、銀は75.81ドルと5月6日以来の低値を付けています。

背景には、米国とイランの紛争終結が見通せない中、原油価格上昇によるインフレ懸念から、各国中央銀行が金融引き締めを継続せざるを得ないとの見方が強まったことがありました。

これを受けて世界の長期金利が上昇し、米10年物国債利回りは1年ぶりの高水準へ上昇。貴金属市場には大きな下押し圧力となっていました。

また、中国では現物プレミアムが低下し需要減速の兆しが見られ、インドでも関税引き上げ後に記録的なディスカウントが観測されるなど、需要減退が示唆されていました。

その他の市場のニュ―ス

-

コメックス(COMEX)のデータによれば、米国とイランがホルムズ海峡で交戦したものの、共に停戦が継続されていることに言及し、前日から価格が反発していた際に、プラチナを除く全ての貴金属のネットロングが増加していたこと。

-

金のネットロングは前週比4.5%増の297.55トンと、2週ぶりに増加して、前週の2024年2月27日の週以来の低さから増加していたこと。2025年のネットロングの平均は465.8トンで、2024年は555.8トン。

-

銀の先物・オプションは1.8%増の1,702トンと、前々週の3月3日の週以来の低い水準から2週連続で増加していたこと。2025年の平均は、5,132.4トン、2024年は4,231.0トン。

-

プラチナはネットロングが11.8%減で19.2トンと、前々週の昨年10月7日の週以来の高さから3週連続で下げていたこと。2025年平均は、16.2トン、2024年は9.4トン。

-

パラジウムは、2月3日の週以来のネットロングから3月17日の週にネットショートへ転換し、18.5%減の5.9トンのネットショートと4月7日の週以来の低さへ減少。2025年の平均は19.3トンのネットショート、2024年は32.6トンのネットショート。

-

金ETFの最大銘柄であるSPDRゴールド・シェアの残高は、今週木曜日までに6.0トン(0.58%)増で1,039.993トンと4月28日以来の高さで、3週ぶりに増加する傾向。年間ベースでは2025年は、198.04トン(20.81%)増と4年ぶりの年間の増加。2024年は6.59トン(0.75%)減少。2023年38.53トン(4.4%)減、2022年57.2トン(5.9%)減、2021年195トン(6.8%)減。

-

金ETFの第2規模のiShare Gold Trustの残高は、今週木曜日までに、0.35トン(0.07%)減で481.28トンと4月8日以来の低さで、2週連続の週間の減少傾向。年間ベースでは、2025年は101.09トン(23.35%)増と4年ぶりの年間増。2024年は5.91トン(1.29%)減、2023年は50トン(11.6%)減、2022年42トン(8.9%)減、2021年36トン(7.0%)減。

-

銀ETFの最大銘柄であるiShareシルバーの残高は、今週174.51トン(1.165%)増で15,222.81トンと2週連続の週間の増加で、4月22日以来の高さ。月間ベースでは、209.68トン(1.38%)減で、2か月連続の下げ。年間ベースでは2025年は2120.59トン(14.45%)増と2年連続で増加。2024年は720.44トン(5.3%)増。2023年は936.56トン(6.4%)減、2022年は1937トン(12.2%)減、2021年は867トン(4.2%)減。

-

金銀比価(LBMA価格ベース)は、今週57台後半で始まり、徐々に下げて昨日54台前半と1月下旬以来の低さまで下げて、58台半ばへ戻して終える傾向。2025年の平均は87.85。2024年平均は84.75、2023年は83.27、5年平均は82.44。値が高いと銀が割安、低いと割安感が薄れていることを示します。

-

上海黄金交易所(SGE)とロンドン金価格の差は2月27日の週からプレミアムへ転換し、今週の週平均は、前週の24.35ドルと3月6日の週以来の高さから13.08ドルと2週ぶりの低さへ下げていたこと。2025年の平均は、2.85ドルのプレミアム。2024年平均は15.15ドルのプレミアム、2023年は29ドル、2022年は11ドル。需要増に加え、中国中銀の輸入許可制限も背景。過去5年平均は6.9ドルのプレミアム。

来週の主要イベント及び主要経済指標

今週は中東情勢に大きな動きがない中、市場は米中首脳会談の行方に注目する一方、米消費者物価指数(CPI)や卸売物価指数(PPI)などを受けた高インフレ懸念にも影響を受けていました。

来週も中東情勢は重要なテーマとなりますが、経済指標では水曜日に公表される米連邦公開市場委員会(FOMC)議事要旨に市場の関心が集まる見込みです。また、英国およびユーロ圏の消費者物価指数に加え、木曜日発表の主要国のPMIも、エネルギー価格高騰とそれが景気に与える影響を確認する上で重要となります。その結果は、主要国の政策金利見通しにも影響を与えることから注目されます。

その他、主要経済指標の発表スケジュールの詳細は、主要経済指標(2026年5月18日~22日)をご覧ください。

ブリオンボールトニュース

今週の市場分析及び投資ガイドページには下記の記事が掲載されました。

-

主要経済指標(2026年5月11日~15日)今週のの結果をまとめています。

-

主要経済指標(2026年5月18日~22日)来週の予定をまとめています。

-

金価格ディリーレポート(2026年5月11日)銀価格急騰、金も上昇 中国では「不確実性に対するハードカレンシー」として金購入広がる

なお、弊社のYouTubeチャンネルでは、日々の弊社の金価格ディリーレポート(英文)を音声でも配信中です。ぜひご視聴、ご登録ください。

ロンドン便り

英国では今週、米中会談やウクライナ戦争激化といった国際情勢が大きく報じられていたものの、国内ニュースの与党労働党の混乱が中心となりました。特に先の英地方選で労働党が大敗したことを受け、スターマー首相の責任論が党内外で強まり、支持率低下に加え、増税や財政運営への不満も背景となり、金融市場では英国債利回りが上昇。党内では早くも「次の首相」を巡る動きが活発化しており、スターマー政権の求心力低下が繰り返し報じられています。

まず時期首相候補として有力視されているのが、マンチェスター市長のアンディ・バーナム氏です。党内左派に近く、積極財政や公共サービス重視を掲げる同氏は地方人気が高く、「ポスト・スターマー」の代表格として扱われています。ただし、同氏は現在下院議員ではなく、首相就任を目指すにはまず国会議員に当選する必要があることが大きなハードルと見られています。

また、最近名前が多く取り沙汰されているのが、前副首相のアンジェラ・レイナー氏です。同氏は以前、不動産売却を巡る税務問題が大きく報じられていましたが、その後大きな法的問題には発展せず、党内での影響力を維持しています。労働党左派との関係も深く、支持基盤が強いことから、スターマー首相が弱体化した場合の有力候補の一人として再び注目されています。

さらに、中道派・実務派として注目されるのが、保健相のウェス・ストリーティング氏です。企業寄りかつ現実路線を打ち出し、労働党の「穏健派再建」を担う候補として評価されています。ただし、党内基盤は必ずしも強固ではなく、左派との対立も予想されています。

労働党は、これまで保守党政権が短期間で首相交代を繰り返してきたことを厳しく批判し、総選挙では「安定した政権運営」を強く訴えていました。しかし、その労働党自身が政権発足から2年も経たないうちに首相交代論で揺れていることに、有権者の間でも失望感が広がりつつあり、党内混乱は今後もしばらく英国政治の大きなテーマとなりそうです。