ニュースレター(2026年3月27日)中東リスクに伴う金利上昇圧力で金・銀は下押し、週末を前に反発

週間市場ウォッチ

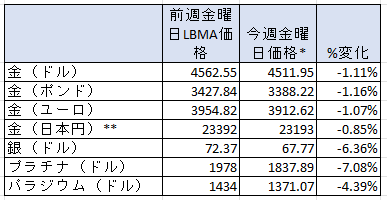

今週金曜日の弊社チャート上のLBMA価格が決まる時間の価格と前週のLBMA価格を比較した一週間の変動率は以下の通りです。

*金は午後3時の弊社チャート価格、銀は午後12時、プラチナとパラジウムは午後2時の価格。

**日本円価格はLBMA価格として発表されないために、弊社チャート上の金曜日午後3時の価格。

- 金:ドル建て価格は4週連続の週間の下げで、金曜日価格で1月9日以来の低値。

- 銀:2週連続の下落で、金曜日価格で昨年12月24日以来の低値。

- プラチナ:4週連続の週間の下げで、金曜日価格では昨年12月12日以来の低値。

- パラジウム:4週連続の週間の下げで、金曜日価格では昨年10月3日ぶりの低値。

貴金属市場の動向(週間)

今週の貴金属市場は、中東情勢、とりわけ米国とイランの停戦協議の行方に強く左右される展開となりました。週末を前にリスク回避の動きが強まり、安全資産需要を背景に金・銀は反発しています。

トランプ大統領は、先週土曜日に提示していた「48時間以内の停戦要求」に対し、月曜日に期限を本日まで延長。本日再び4月6日まで10日間延長しています。

この間、デッドライン接近に伴う警戒感の高まりを背景に、原油価格は上昇。これを受けてインフレ圧力の再燃が意識され、金融緩和期待が後退(引き締め観測の強まり)、ドルおよび長期金利が上昇する中で、株価と貴金属は共に下押しされる場面が見られました。

しかし本日は、米地上部隊の追加派遣観測などを背景に、紛争の長期化・激化への懸念が再び強まり、株価が下落する一方で、安全資産需要から金・銀は反発に転じています。

また、今回の軍事衝突は週末に発生したこともあり、週末を前にしたリスク回避の動きに加え、経済への悪影響懸念から年末の政策金利見通しがやや低下。これも金・銀の下支え要因となり、結果として前週末終値を上回る水準で推移しています。

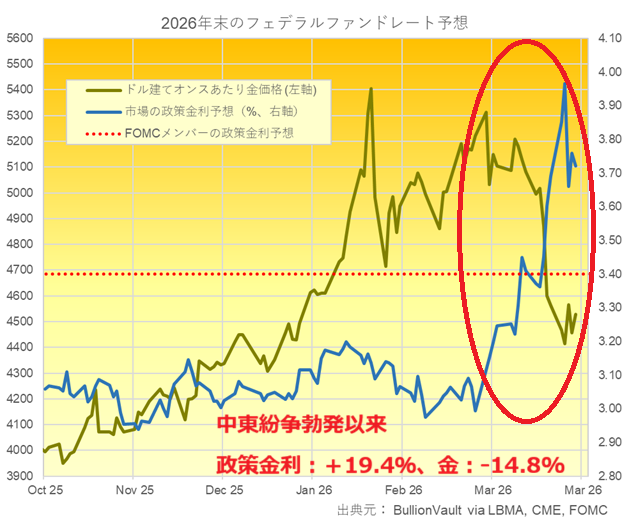

今週のチャートは、市場の米連邦準備制度理事会(FRB)の年末の政策金利予測(青)とドル建て金価格(深緑)、米連邦公開市場委員会(FOMC)メンバー政策金利予測。2月28日の米国とイスラエルのイランへの軍事攻撃以来、急激に政策金利予測が上昇(+19.4%)し、金が下げ(-14.8%)ていることが確認できます。

工業用途の需要が高いプラチナとパラジウムは反発しているものの、戻りの勢いは弱い状況です。

今週の貴金属相場の動き(日次)

月曜日

金・銀相場は、他の主要資産と同様にトランプ大統領の発言を受けて大きく変動しました。

週末、イランに対しホルムズ海峡の再開がなされない場合にはエネルギー施設への攻撃も辞さないとの48時間の警告が発せられたことで、週明けの市場では原油価格が急騰、株式市場は急落しました。

これを受け、金価格はロンドン午前の取引で急落し、短期的に見ても異例の下げ幅を記録しました。

その後、トランプ大統領がSNS上でイランとの協議継続に言及し、追加で5日間の猶予を示したことで市場は反転。原油は下落、株価は反発し、金・銀ともに下げ幅の大半を回復する展開となりました。

火曜日

金・銀相場は、中東情勢を巡る不透明感を背景に前日終値近辺での方向感に乏しい推移となりました。

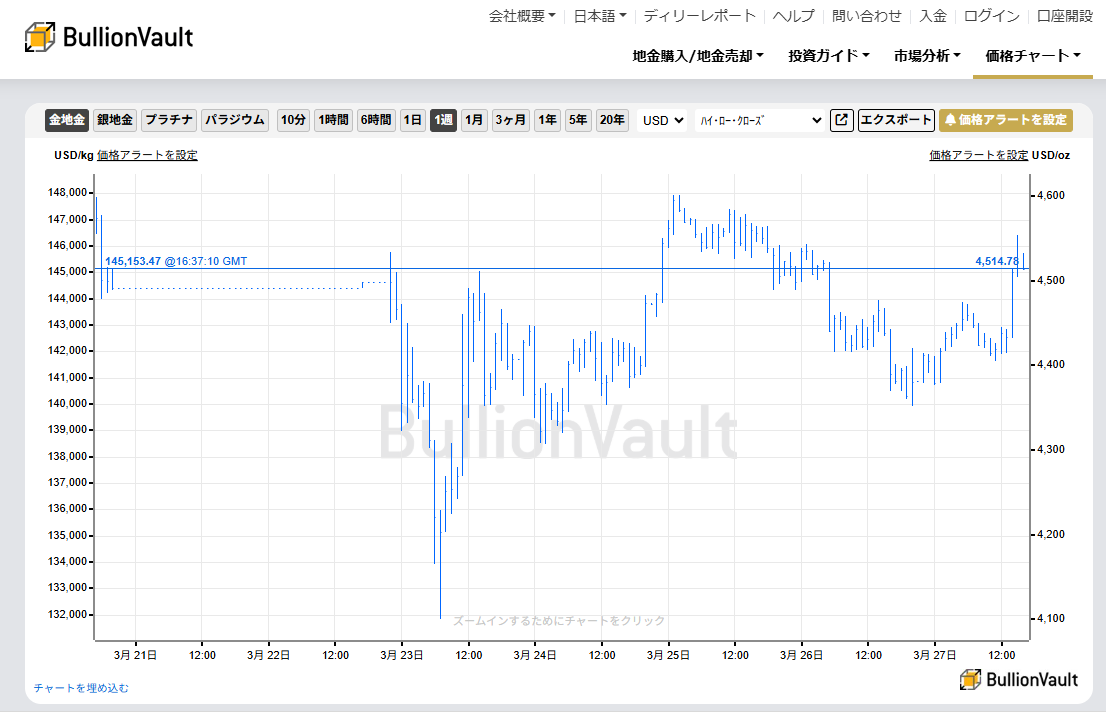

金はトロイオンスあたり4,562ドル、銀は73.73ドルで取引を終えています。

停戦交渉は依然として不透明で、米国の中東への兵力派遣や湾岸諸国の関与拡大観測を背景に、紛争の長期化リスクが意識されていました。この影響で原油は上昇、株式市場は軟調に推移しています。

一方、バンス副大統領による対イラン協議に向けたパキスタン訪問観測も浮上し、市場では強弱材料が交錯しました。

なお、中国における金価格がプレミアム(+30ドル)に転じており、価格下落局面での実需の強さが下値を支えていることが示唆されています。

その一方で、一部中央銀行による金売却観測(通貨防衛やエネルギー輸入資金確保目的)が需給面での下押し要因として意識されていました。

水曜日

金・銀相場は上昇。

米国とイランの停戦協議を巡る不透明感は残るものの、株式および債券が上昇、原油が下落するなどリスク選好寄りの地合いが広がる中で、貴金属も買い戻しが優勢となりました。

金はロンドン早朝にトロイオンスあたり4,601ドル、銀は74.63ドルを一時つけ、その後やや上げ幅を縮小していました。

パキスタンやトルコによる仲介の動きが伝えられる一方、イランは停戦提案を拒否し攻撃を継続していると報じられ、情勢の不確実性は依然として高い状況でした。ただし市場は、停戦交渉の進展可能性を一定程度織り込む動きも見せています。

これまで金・銀は、株式市場下落局面における流動性確保の売りや、インフレ懸念を背景とした金利上昇に押される展開が見られていました。

しかし足元では、停戦期待による株価・原油の安定化を受けて金利上昇圧力が緩和し、反発基調へ転じています。

なお、今月に入り金とS&P500種は明確な正の相関を示しています。これはリスク資産と同方向に動く「流動性主導」の局面で見られる動きであり、ウクライナ戦争初期にも確認された特徴です。

木曜日

金・銀相場は下落。

米国とイランの停戦交渉の難航を背景に原油価格が再び上昇し、インフレ圧力の再燃が意識される中、金融緩和期待が後退。これを受けてドル高・長期金利上昇が進み、金・銀は下押しされました。金はトロイオンスあたり4,351ドル、銀は66.75ドルまで下落後、やや値を戻して引けています。

また、イランが米国提示の和平案を拒否し独自案を提示したことも、交渉停滞への懸念を強めました。

市場では以下のマクロ連鎖が改めて意識されました:

原油価格上昇

→ インフレ圧力の再燃

→ 金融緩和期待の後退(引き締め観測の強まり)

→ ドル高・長期金利上昇

→ 金・銀価格の下押し

さらに、トルコ中央銀行による大規模な金売却も報じられ、需給面での下押し要因となっています。

金曜日

金・銀相場は反発。

ロンドン時間午後にかけて、原油が上昇、株価が下落、ドルおよび長期金利が上昇する中、これまでの傾向とは異なり、貴金属は買い優勢となりました。

金は一時トロイオンスあたり4,554ドル、銀は71.60ドルまで上昇し、その後は4,521ドル、70.50ドル前後で推移しています。

トランプ大統領は、イランの発電所への軍事攻撃について猶予期間を4月6日まで延長した一方で、米国防総省が最大1万人規模の地上部隊追加派遣を検討しているとの報道もあり、紛争の長期化・激化懸念が高まりました。

これを受けて原油価格は上昇、株価は下落する展開となる中、週末を前にしたリスク回避の動きから、安全資産としての金・銀への需要が強まりました。

これまでの局面では、流動性確保の売りや金利上昇による圧力が貴金属の重石となっていましたが、本日は安全資産需要がそれを上回る形となっています。

その他の市場のニュ―ス

-

コメックス(COMEX)のデータは、中東紛争の長期化懸念で金融市場が急落し貴金属が大きく下げた直前の3月17日までの一週間に、金はネットロングを5週連続で増加させて、3.6%増の329.45トンと1月27日の週以来の高さへ増加していたこと。建玉は昨年12月2日以来の低さへ減少。2025年のネットロングの平均は465.8トンで、2024年は555.8トン。

-

銀の先物・オプションは4.3%減の1,446トンと、1月20日の週以来の高さから減少していたこと。この間、建玉は2024年1月16日の週まで下げていたこと。2025年の平均は、5,132.4トン、2024年は4,231.0トン。

-

プラチナはネットロングを44.8%増加させて16.3トンと、3週連続で増加して2月2日の週以来の高さへ。2025年平均は、16.2トン、2024年は9.4トン。

-

パラジウムは、2月3日の週以来のネットロングからネットショートへ転換し、0.2トンのネットショート。2025年の平均は19.3トンのネットショート、2024年は32.6トンのネットショート。

-

木曜日までのコメックスの取引量においては、金は週間で前週比40.6%増加して、1月30日の週以来の高さ。銀は17.9%増と3月6日の週以来の高さ。プラチナは26.3%増で、1月30日の週以来の高さ。パラジウムは、1.3%増で2月27日の週以来の高さ。

-

金ETFの最大銘柄であるSPDRゴールド・シェアの残高は、今週木曜日までに4.29トン(0.41%)減で1,052.705トンと4週連続で減少する傾向で、昨年12月19日以来の低さ。年間ベースでは2025年は、198.04トン(20.81%)増と4年ぶりの年間の増加。2024年は6.59トン(0.75%)減少。2023年38.53トン(4.4%)減、2022年57.2トン(5.9%)減、2021年195トン(6.8%)減。

-

金ETFの第2規模のiShare Gold Trustの残高は、今週木曜日までに、3.01トン(0.63%)減で474.32トンと昨年9月18日以来の低さで、7週連続の週間の減少傾向。週間の減少量は2024年8月9日の週以来の大きさ。年間ベースでは、2025年は101.09トン(23.35%)増と4年ぶりの年間増。2024年は5.91トン(1.29%)減、2023年は50トン(11.6%)減、2022年42トン(8.9%)減、2021年36トン(7.0%)減。

-

銀ETFの最大銘柄であるiShareシルバーの残高は、今週160.55トン(1.07%)増で15,409.46トンと3週ぶりの週間の増加傾向で、昨年11月13日以来の低さから増加。年間ベースでは2025年は2120.59トン(14.45%)増と2年連続で増加。2024年は720.44トン(5.3%)増。2023年は936.56トン(6.4%)減、2022年は1937トン(12.2%)減、2021年は867トン(4.2%)減。

-

金銀比価(LBMA価格ベース)は、今週63台半ばで始まり、木曜日に66台前半と3月19日以来の高さに上昇後、64台半ばまで下げて終える傾向。2025年の平均は87.85。2024年平均は84.75、2023年は83.27、5年平均は82.44。値が高いと銀が割安、低いと割安感が薄れていることを示します。

-

上海黄金交易所(SGE)とロンドン金価格の差は4週連続でプレミアムで、週平均で7.9ドルと前週の0.16ドルから上昇していたこと。2025年の平均は、2.85ドルのプレミアム。2024年平均は15.15ドルのプレミアム、2023年は29ドル、2022年は11ドル。需要増に加え、中国中銀の輸入許可制限も背景。過去5年平均は6.9ドルのプレミアム。

来週の主要イベント及び主要経済指標

今週の貴金属市場は、中東情勢、とりわけイランと米国の停戦協議への期待と不透明感を背景に、関連ニュースに敏感に反応する展開となりました。トランプ大統領は、イランのエネルギーインフラに対する攻撃を本日4月6日まで10日間延期する決定を発表しており、その行方が引き続き最大の注目材料となっています。

来週も中東情勢および停戦協議の進展が最重要材料となりますが、加えて米国の雇用関連指標にも市場の関心が集まります。火曜日には雇用動態調査(JOLTS)求人件数、水曜日にはADP雇用統計、そして金曜日には非農業部門雇用者数を含む雇用統計の発表が予定されています。

なお、欧米市場では週後半にかけて復活祭の祝日の影響により流動性が低下する可能性があり、価格のボラティリティが高まりやすい点には留意が必要です。

その他、主要経済指標の発表スケジュールの詳細は、主要経済指標(2026年3月30日~4月3日)をご覧ください。

ブリオンボールトニュース

今週の市場分析及び投資ガイドページには下記の記事が掲載されました。

-

主要経済指標(2026年3月23日~27日)今週のの結果をまとめています。

-

主要経済指標(2026年3月30日~4月3日)来週の予定をまとめています。

-

金価格ディリーレポート(2026年3月23日)トランプ大統領のイランエネルギー施設攻撃延期発言で金・銀は反発、ただしETFは月間4%縮小

なお、弊社のYouTubeチャンネルでは、日々の弊社の金価格ディリーレポート(英文)を音声でも配信中です。ぜひご視聴、ご登録ください。

ロンドン便り

今週英国では、中東紛争の状況が大きく伝えられ、英国政府が米国による英国基地の使用を攻撃目的にも許可したこと、そしてエネルギー価格の上昇やそれに対する政府の対応が報じられています。また、ウクライナ戦争の動向についても引き続き伝えられています。

こうした中、本日はゼレンスキー・ウクライナ大統領がサウジアラビアとの間で防衛協力に合意したことが報じられていますので、概要をご紹介いたします。

ゼレンスキー大統領は本日サウジアラビアを訪問し、両国は防衛分野における協力強化で合意しました。今回の合意は、ドローン対策や防空技術を中心とする協力枠組みを定めたものであり、将来的な共同開発や防衛契約、関連投資の促進も視野に入れられています。

本協力の背景には、中東地域における無人機(ドローン)攻撃の脅威拡大があります。特にイランに関連するとされるドローン戦術への対応が各国の課題となっており、ロシアとの戦争を通じて実戦経験を蓄積したウクライナの技術や運用ノウハウに対する需要が高まっています。

ウクライナにとっては、防衛支援を受ける立場から、防衛能力や戦術を提供する側へと役割を拡大する動きといえます。資金や装備面での見返りを得るとともに、中東諸国との関係強化を通じて、外交・安全保障上の選択肢を広げる狙いがあります。

以上より、本合意は単なる二国間協力にとどまらず、4年以上に及ぶウクライナ戦争の経験が中東の安全保障環境に波及しつつあることを示す事例として注目されます。