ニュースレター(2026年3月20日)インフレ再燃と金融引き締め観測で貴金属は大幅下落

週間市場ウォッチ

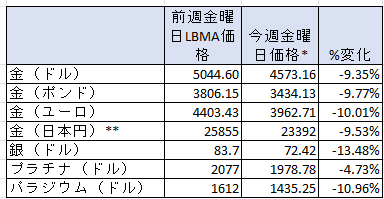

今週金曜日の弊社チャート上のLBMA価格が決まる時間の価格と前週のLBMA価格を比較した一週間の変動率は以下の通りです。

*金は午後3時の弊社チャート価格、銀は午後12時、プラチナとパラジウムは午後2時の価格。

**日本円価格はLBMA価格として発表されないために、弊社チャート上の金曜日午後3時の価格。

- 金:ドル建て価格は3週連続の週間の下げで、金曜日価格で1月9日以来の低値。

- 銀:週間の下落で、金曜日価格で昨年12月24日以来の低値。

- プラチナ:3週連続の週間の下げで、金曜日価格では昨年12月19日以来の低値。

- パラジウム:2週連続の週間の下げで、金曜日価格では昨年11月21日ぶりの低値。

貴金属市場の動向(週間)

今週の貴金属価格は大幅に下落しました。背景としては、主に中東情勢の緊張を起点としたインフレ懸念の再燃と、それに伴う金融環境の引き締まりが挙げられます。

まず、中東における地政学リスクの高まりを受けて原油価格が上昇し、インフレ圧力が強まりました。これにより、主要中央銀行は利下げに慎重な姿勢を維持し、一部では利上げへの警戒感も浮上しました。その結果、ドル高および長期金利の上昇が進み、非利回り資産である貴金属には下押し圧力がかかりました。

加えて、リスク資産全般の調整が進む中で、流動性確保を目的としたポジション解消(マージンコール対応)も発生し、貴金属市場にも売り圧力が波及しました。

需給面では、ETFからの資金流出が加速しています。また、中央銀行による金準備売却観測の拡大も市場心理の重石となりました。さらに、中国需要の鈍化も確認されています。

テクニカル面でも、金価格が100日移動平均を下抜けたことで、売り圧力が強まりました。

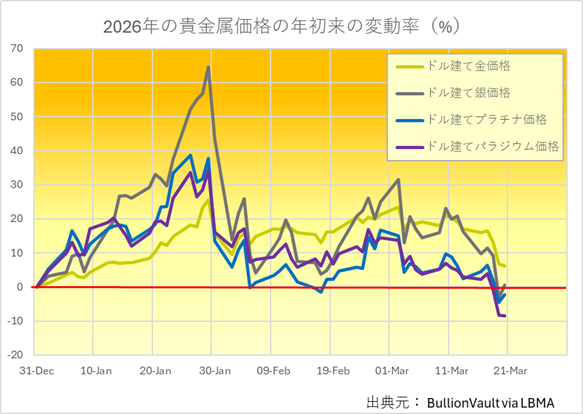

年初来のパフォーマンスを見ると、上げ幅は大きく縮小し、LBMA価格発表時点の弊社チャートでは、金と銀を除く貴金属はマイナス圏へ転じています。金は+6.16%、銀は+0.60%、プラチナは-2.38%、パラジウムは-8.41%となっています。

総じて、インフレ再燃を背景とした金融引き締め長期化観測に加え、中央銀行需要の変化が意識され始めたことが、貴金属市場の主な下押し要因となりました。

今週の貴金属相場の動き(日次)

月曜日

金相場は下落し、トロイオンスあたり5,000ドル近辺の心理的節目で推移しました。

背景には、米国とイスラエルによるイランの主要原油拠点への攻撃を受けた供給懸念から原油価格が上昇し、インフレ懸念の高まりを通じて米連邦準備制度理事会(FRB)の利下げ観測が後退したことがあります。これによりドルは約10ヶ月ぶりの高水準へ上昇しました。また、利益確定や流動性確保のための売却も進みました。

一方で、インフレと景気停滞が同時に進行するスタグフレーションへの懸念は引き続き金価格の下支え要因となっています。過去のエネルギーショック局面における金価格のパフォーマンスは以下の通りです。

・1973-74年オイルショック:+140%

・1979年イラン革命:+133%

・1990年湾岸戦争:1ヶ月以内に+10%

・2022年ロシアによるウクライナ侵攻:1ヶ月以内に+8.5%

火曜日

金相場は中東情勢への警戒感が続く中、トロイオンスあたり5,000ドルを挟み、約50ドルのレンジで推移しました。

2月28日の米国・イスラエルによるイランへの軍事攻撃以降の主要資産の変動率を見ると、原油(WTI +47%、ブレント +42%)およびCRB指数を除き、銀(-14%)、金(-5%)、世界の株価指数はいずれも軟調に推移していました。

水曜日

金および銀は下落しました。イスラエルとイランによる原油施設への攻撃を受けて原油価格が上昇する中、貴金属は売り優勢の展開となり、その後の米連邦公開市場委員会(FOMC)後も軟調地合いが継続しました。金は4,841ドル、銀は76.43ドルでロンドン時間を終えました。

同日発表された2月の米卸売物価指数(PPI)は前月比+0.7%と予想(+0.3%)を大きく上回り、利下げ期待は後退しました。

FOMCでは政策金利は3.5~3.75%で据え置かれ(2会合連続)、ドットプロットでは年内1回の利下げ見通しが維持された一方、インフレ見通しは上方修正されました。パウエルFRB議長は記者会見で中東情勢に言及し、不確実性の高まりを強調しました。

これを受けて市場ではタカ派的な受け止めが広がりました。

木曜日

ロンドン現物市場において、金は前日比-5.5%、銀は-11.1%と急落しました。金は1月9日以来、銀は12月23日以来の低水準となり、いずれも大幅な一日下げを記録しました。

背景には、中東紛争の激化に伴うエネルギー価格上昇とインフレ圧力の高まりを受けて、中央銀行の利下げ観測が後退し、利上げへの警戒感が強まったことがあります。

また、同日に発表された日銀、イングランド銀行、欧州中央銀行はいずれも政策金利を据え置き、中東情勢によるインフレリスクへの警戒姿勢を示しました。

金曜日

原油価格がバレルあたり100ドル前後の高水準で推移する中、金および銀価格は下げ幅を拡大し、一時それぞれ4,504ドル、65.55ドルまで下落しました。その後はやや持ち直し、4,581ドル、69.75ドル前後で推移しています。

原油価格の高止まりの背景には、イランがホルムズ海峡通過に対してタンカー1隻あたり200万ドルを請求しているとの報道や、カタールがラス・ラファンのLNG生産能力の完全回復に5年を要すると表明したことがあります。

この影響により、リスクオフの流れの中で世界の株式市場は工業用金属とともに再び下落しました。また、主要国中銀の利下げ観測後退と利上げ警戒を受けて、ドルおよび長期金利は上昇しました。

結果として、貴金属市場では流動性確保を目的とした売りと、ドル高・金利上昇による下押し圧力が同時に進行しました。

なお、国際エネルギー機関(IEA)のファティ・ビロル事務局長は「世界は史上最大のエネルギー安全保障の脅威に直面している」と述べており、市場の警戒感を一段と高めています。

その他の市場のニュ―ス

-

コメックス(COMEX)のデータは、トランプ大統領が中東紛争の終焉は近いことを示唆して原油価格が下げ、貴金属価格が上昇いしていた3月10日までの一週間に、金はネットロングを4週連続で増加させて、1.4%増の317.99トンと1月27日の週以来の高さへ増加していたこと。2025年のネットロングの平均は465.8トンで、2024年は555.8トン。

-

銀の先物・オプションは32.9%増の1,512トンと、1月20日の週以来の高さへ上昇していたこと。2025年の平均は、5,132.4トン、2024年は4,231.0トン。

-

プラチナはネットロングを52.7%増加させて11.26トンと、1月13日の週以来の高さへ。2025年平均は、16.2トン、2024年は9.4トン。

-

パラジウムは、1月20日以来のネットショートから2月3日の週にネットロングへ転換していたものの、45.2%減の1.13トンと1月27日の週以来の低さへ。2025年の平均は19.3トンのネットショート、2024年は32.6トンのネットショート。

-

木曜日までのコメックスの取引量においては、金は週間で前週比34.1%増加して、2月6日の週以来の高さ。銀は16.2%増と2024年1月3日の週以来の低さから増加。プラチナは19.9%増で、1月30日の週以来の高さ。パラジウムは、41.7%増で2週ぶりの増加で昨年3月21日の週以来の低さから上げていたこと。

-

金ETFの最大銘柄であるSPDRゴールド・シェアの残高は、今週木曜日までに9.4トン(0.88%)減で1,062.135トンと3週連続で減少する傾向で、昨年12月19日以来の低さ。年間ベースでは2025年は、198.04トン(20.81%)増と4年ぶりの年間の増加。2024年は6.59トン(0.75%)減少。2023年38.53トン(4.4%)減、2022年57.2トン(5.9%)減、2021年195トン(6.8%)減。

-

金ETFの第2規模のiShare Gold Trustの残高は、今週木曜日までに、9.37トン(1.92%)減で477.77トンと昨年9月24日以来の低さで、6週連続の週間の減少傾向。週間の減少量は2024年8月9日の週以来の大きさ。年間ベースでは、2025年は101.09トン(23.35%)増と4年ぶりの年間増。2024年は5.91トン(1.29%)減、2023年は50トン(11.6%)減、2022年42トン(8.9%)減、2021年36トン(7.0%)減。

-

銀ETFの最大銘柄であるiShareシルバーの残高は、今週273.24トン(1.77%)減で15,186.94トンと3週連続の週間の減少傾向で、昨年11月13日以来の低さ。年間ベースでは2025年は2120.59トン(14.45%)増と2年連続で増加。2024年は720.44トン(5.3%)増。2023年は936.56トン(6.4%)減、2022年は1937トン(12.2%)減、2021年は867トン(4.2%)減。

-

金銀比価(LBMA価格ベース)は、今週63台前半で始まり、火曜日に71台後半と2021年7月以来の高さへ上昇後、本日64台前半へ下げて終える傾向。2025年の平均は87.85。2024年平均は84.75、2023年は83.27、5年平均は82.44。値が高いと銀が割安、低いと割安感が薄れていることを示します。

-

上海黄金交易所(SGE)とロンドン金価格の差は3週連続でプレミアムであったものの、週平均で0.16ドルと前週の9.26ドルから下げて、2月27日の週以来の低さとなっていたこと。2025年の平均は、2.85ドルのプレミアム。2024年平均は15.15ドルのプレミアム、2023年は29ドル、2022年は11ドル。需要増に加え、中国中銀の輸入許可制限も背景。過去5年平均は6.9ドルのプレミアム。

来週の主要イベント及び主要経済指標

今週は中東情勢に注目が集まる中、中東紛争に伴うエネルギー価格の上昇やインフレ圧力に対する主要中央銀行の見方、そしてそれを踏まえた政策金利の発表結果も市場を動かす要因となりました。

来週も引き続き中東情勢やエネルギー価格の動向に市場の関心が集まると見られますが、主要経済指標としては、火曜日の各国PMI、金曜日の米ミシガン大学消費者態度指数なども重要となります。

その他、主要経済指標の発表スケジュールの詳細は、主要経済指標(2026年3月23日~27日)をご覧ください。

ブリオンボールトニュース

今週の市場分析及び投資ガイドページには下記の記事が掲載されました。

-

主要経済指標(2026年3月16日~20日)今週のの結果をまとめています。

-

主要経済指標(2026年3月23日~27日)来週の予定をまとめています。

-

金価格ディリーレポート(2026年3月16日)金価格、戦争によるスタグフレーション懸念の高まりにもかかわらず5000ドル割れ

なお、弊社のYouTubeチャンネルでは、日々の弊社の金価格ディリーレポート(英文)を音声でも配信中です。ぜひご視聴、ご登録ください。

ロンドン便り

今週英国では、中東情勢がトップニュースとなる中、英国政府の対応を巡る国会での質疑も大きく報じられています。

本日は、トランプ大統領によるNATO諸国への批判的な発言が伝えられていますが、前日には、同大統領と高市首相との会談に関する報道も注目を集めました。そこで、本件に対する英国メディアの扱いについて整理します。

今週の日米首脳会談において、トランプ大統領が記者会見で「真珠湾攻撃」に言及したことについて、英国メディアは総じて否定的かつ批判的な論調で報じています。とりわけ、歴史的に極めて敏感なテーマを同盟国首脳の前で冗談めかして言及した点が問題視されています。

英国各紙は、トランプ大統領の発言(“Who knows better about surprise than Japan?”)を繰り返し引用し、「不適切なジョーク」「衝撃的発言」と報じています。また、高市首相が困惑した様子や会場の緊張した空気にも触れ、外交的配慮を欠いた言動であったとの見方を強めています。

こうした報道の特徴は、本件を単なる失言としてではなく、トランプ政権の外交スタイルの一端として位置づけている点にあります。Financial Timesは、同盟関係における緊張や米国の関与姿勢の変化といったより広い文脈の中で本件を捉えています。また、The Economistも、トランプ大統領の即興的かつ劇場型のレトリックや、同盟国への配慮を欠く言動という従来の分析の延長として論じています。

トランプ大統領は、イランへの軍事対応に参加せず、ホルムズ海峡のタンカー護衛要請にも応じない英国のスターマー首相を批判しています。こうした一連の動きを背景に、英国国内では、米国に依存せず独自の外交・防衛戦略を構築する必要性への認識が高まりつつあります。