ニュースレター(2026年3月13日)中東情勢で原油高、利下げ観測後退が貴金属を下押し

週間市場ウォッチ

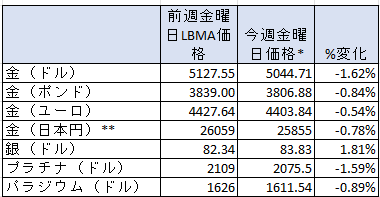

今週金曜日の弊社チャート上のLBMA価格が決まる時間の価格と前週のLBMA価格を比較した一週間の変動率は以下の通りです。

*金は午後3時の弊社チャート価格、銀は午後12時、プラチナとパラジウムは午後2時の価格。

**日本円価格はLBMA価格として発表されないために、弊社チャート上の金曜日午後3時の価格。

- 金:ドル建て価格は2週連続の週間の下げで、金曜日価格で2月13日以来の低値。

- 銀:週間の上昇で、前週の金曜日価格で1月9日以来の低値から上昇。

- プラチナ:2週連続の週間の下げで、金曜日価格では2月6日以来の低値。

- パラジウム:2週連続の週間の下げで、金曜日価格では昨年12月12日ぶりの低値。

貴金属市場の動向(週間)

今週も貴金属価格は、中東情勢による原油価格の動きに影響を受ける展開となりました。

これは、中東紛争の長期化懸念がホルムズ海峡閉鎖継続観測を背景に原油価格を押し上げ、インフレ圧力の強まりによる米連邦準備制度理事会(FRB)をはじめとする中央銀行の利下げ観測後退につながり、ドルと長期金利の上昇を招いたためです。これにより、ドル建てコモディティであり利回りを生まない貴金属には下押し圧力がかかる状況となっています。

来週は、米国、日本、イギリス、欧州の中央銀行の金融政策が発表され、ほぼ据え置きと予想されていますが、引き続き中東情勢が世界経済に与える影響を中心に市場が動くことが予想されます。

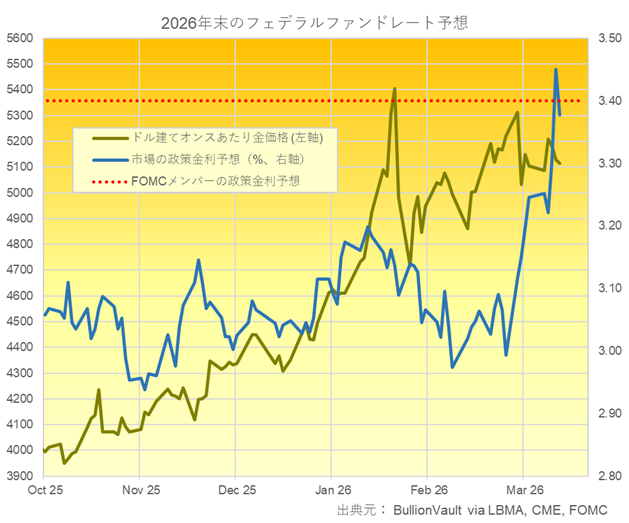

今週のチャートとしては、市場と直近(12月)の米連邦公開市場委員会(FOMC)メンバーによる年末の政策金利予測とドル建て金価格のチャートをお届けします。

2月28日の米国とイスラエルによるイランへの軍事攻撃以来、市場の政策金利予想は急激に上昇し、昨日まではFOMCメンバーの予測である「年1回の利下げ」水準を上回っていました。

市場では、来週開催される米連邦公開市場委員会(FOMC)での四半期ごとのメンバーによる金利見通し(ドットプロット)で、利下げが一度も実施されないとの予測が示される可能性も警戒されています。

今週の貴金属相場の動き(日次)

月曜日

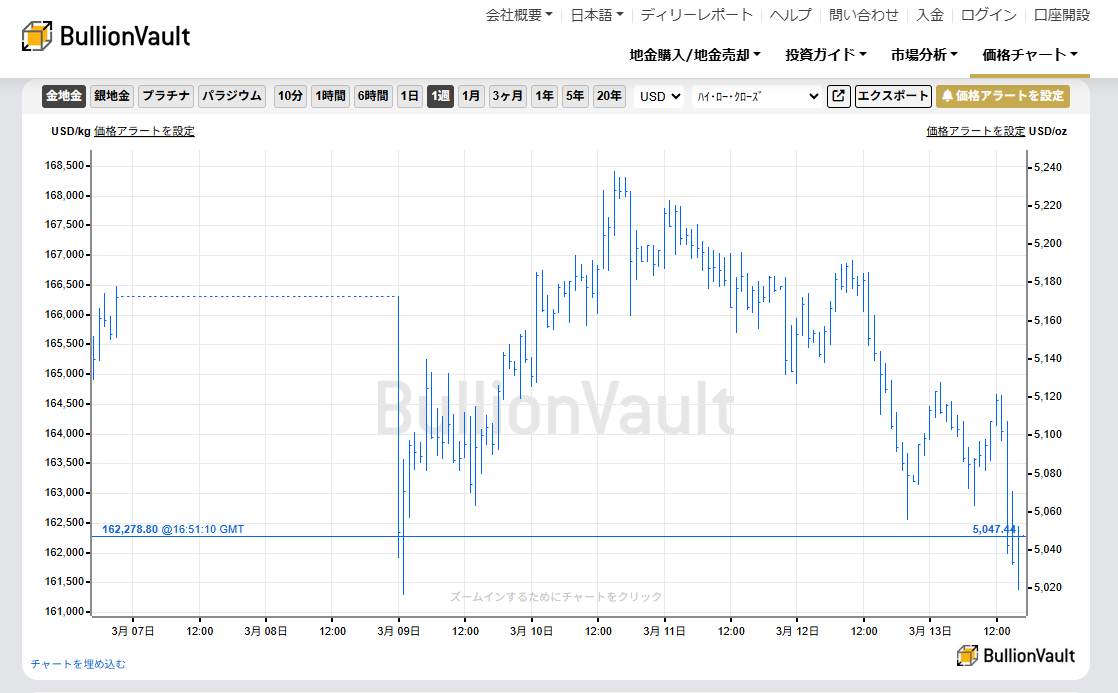

金価格は、原油価格が4年ぶりの高値へ急騰する中、株式・債券市場の急落に伴う現金化の動きもあり、同日一時トロイオンスあたり5,016ドルと前週火曜日の安値水準まで下落しました。その後はやや持ち直し、5,130ドルでロンドン時間を終えました。

直近の紛争局面では、昨年6月の短期間の軍事作戦「ミッドナイトハンマー」の際には5営業日中に最大2.9%下落。2022年2月のロシアによるウクライナ侵攻時には最初の10日間で7.0%上昇していましたが、2003年3月の米国主導のイラク侵攻時には2週間で4.7%下落しました。

このように、過去の例では地政学的緊張が高まる局面では他の投資資産の下落に伴う現金化が進み、貴金属価格も短期的に下落する傾向が見られます。この過去の紛争時の金価格の詳細分析は、金価格ディリーレポート(2026年3月9日)中東紛争激化で株式・債券急落、金は「ATM」のように現金化でご覧いただけます。

火曜日

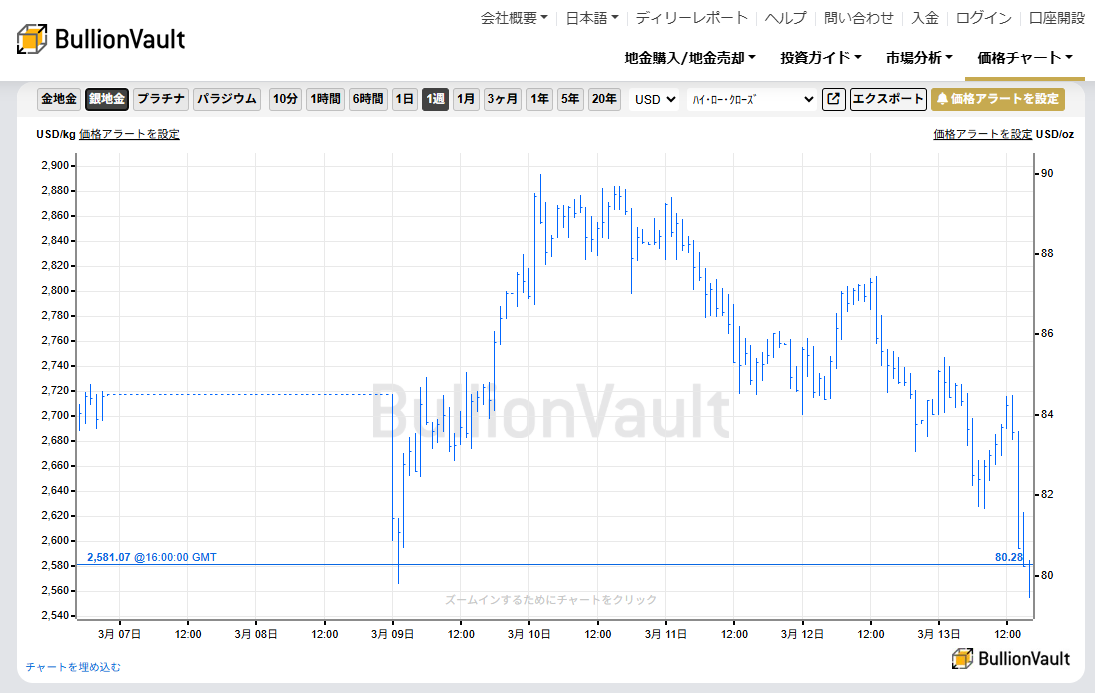

金・銀相場は同日、原油価格が前日比で8%超下落する中、一時トロイオンスあたり金5,238ドル、銀89.99ドルまで上昇。その後は上げ幅を縮小し、金5,228ドル、銀89.26ドルでロンドン時間を終えました。

原油価格は、前夜トランプ大統領がイランへの攻撃について「予定より前倒しで進展している」と述べたことで紛争の早期終結観測が広がったことに加え、主要原油輸入国が戦略備蓄の放出を検討しているとの報道を背景に下落しました。

これを受け株式市場は落ち着きを取り戻しつつあったものの、「米国はホルムズ海峡を通過するタンカーの護衛を行っていない」とのトランプ政権関係者の発言もあり、原油供給を巡る懸念や紛争終結の先行き不透明感から、貴金属価格は上げ幅を縮小する展開となりました。

もっとも、株式・債券市場の急落局面で進んでいた現金化の動きは一巡しつつあり、金・銀相場には安全資産としての買い戻しも入り始めていました。

水曜日

金および銀価格は今週の上昇分の大半を失い、トロイオンスあたり金5,168ドル、銀85.63ドルでロンドン時間を終えました。

同日の貴金属市場は、中東情勢を背景とした原油価格の上昇と、それに伴う株式市場の動向を受けて推移。トランプ大統領は軍事作戦の終結が近い可能性を示唆しているものの、イラン周辺で3隻の船舶が攻撃を受けたほか、イランがホルムズ海峡に機雷を敷設し始めたとの報道も伝わり、市場センチメントを悪化させました。

主要国は石油備蓄の放出を表明したものの、原油供給への懸念は依然として残り、原油価格は上昇基調を維持しました。

こうした中、米株価指数は上値の重い展開となる一方、前日は金ETF最大銘柄であるSPDRゴールドシェアの残高が5営業日ぶりに増加したものの、同日は再び貴金属の現金化の動きが見られました。

木曜日

金・銀相場は、米国・イスラエルとイランの紛争が激化し終結の見通しが立たない中、原油価格が再び上昇。インフレ懸念の高まりを受けて米連邦準備制度理事会(FRB)の年内利下げ観測が後退したこともあり下落しました。

ロンドン時間昼過ぎまでに、金・銀価格は中国からの需要も背景に、それぞれトロイオンスあたり金5,182ドル、銀87.45ドルまで一時上昇。その後は上げ幅を失い、金5,103ドル、銀84.19ドルへと下落しました。

ゴールドマン・サックスは、ホルムズ海峡を経由する原油輸送が3月を通じて低水準にとどまる場合、原油価格が2008年のピークを上回る可能性があると警告。また国際エネルギー機関(IEA)は、イラン戦争が石油市場に前例のない混乱を引き起こしていると指摘しました。インフレ圧力の高まりと世界経済への悪影響に対する懸念が強まることとなりました。

金曜日

金・銀相場は、本日も中東紛争の長期化懸念による原油価格の上昇を受け、FRBの利下げ観測が後退したことでロンドン午前中は下落したものの、昼過ぎに発表された米経済指標が経済停滞の兆しを示唆したことで上昇に転じました。その後は再び下落するなど神経質な動きをしています。

米第4四半期GDPは0.7%と予想と前回の1.4%を下回り、1月の耐久財受注も前月比0.0%と予想の1.1%を下回っていました。また、FRBがインフレ指標として重視する個人消費支出(PCE)コア・デフレーターは、前月比で予想と同水準の0.4%となっていました。

そこで、FRBの利下げ観測が若干広がり、貴金属価格をサポートすることとなりました。

しかし、市場予測は年内利下げ1回に変わりはなく、米国防総省が海兵遠征部隊を中東へ移動させていること、そしてイランがホルムズ海峡への攻撃を強化していると伝えられ、米ドルが10ヶ月ぶりの高値へと強含んだことで、貴金属は再び下げに転じています。

その他の市場のニュ―ス

-

コメックス(COMEX)のデータは、先月28日に米国とイスラエルがイランへの軍事攻撃を開始し、価格急騰後その上げ幅を削っていたした翌火曜日の3日までの週に、金はネットロングを3週連続で増加させて、0.9%増の313.69トンと1月27日の週以来の高さへ増加していたこと。2025年のネットロングの平均は465.8トンで、2024年は555.8トン。

-

銀の先物・オプションは8.4%減の1,137トンと、3週ぶりに減少し、1月20日の週以来の高さから下げていたこと。2025年の平均は、5,132.4トン、2024年は4,231.0トン。

-

プラチナはネットロングを3.0%減少させて7.20トンと、3週ぶりに下げて、1月20日の週以来の高さから減少。2025年平均は、16.2トン、2024年は9.4トン。

-

パラジウムは、1月20日以来のネットショートから2月3日の週にネットロングへ転換していたものの、39.7%減の2.06トンと2021年8月以来の高さから減少していたこと。2025年の平均は19.3トンのネットショート、2024年は32.6トンのネットショート。

-

木曜日までのコメックスの取引量においては、金は週間で前週比8.9%減少して、2週ぶりの低さ、銀は31.7%減で2024年1月3日の週以来の低さ、プラチナは16.8%減で、2月20日の週以来の低さ。パラジウムは、22.0%減で昨年3月21日の週以来の低さへ減少していたこと。

-

金ETFの最大銘柄であるSPDRゴールド・シェアの残高は、今週木曜日までに2.53トン(0.24%)増で1,075.852トンと、前週の2021年2月末以来の週間の大規模な減少後、週間の増加傾向。2022年7月上旬の週以来の週間の減少量となる傾向。年間ベースでは2025年は、198.04トン(20.81%)増と4年ぶりの年間の増加。2024年は6.59トン(0.75%)減少。2023年38.53トン(4.4%)減、2022年57.2トン(5.9%)減、2021年195トン(6.8%)減。

-

金ETFの第2規模のiShare Gold Trustの残高は、今週木曜日までに、0.18トン(0.04%)減で494.04トンと1月16日以来の低さで、5週連続の週間の減少傾向。年間ベースでは、2025年は101.09トン(23.35%)増と4年ぶりの年間増。2024年は5.91トン(1.29%)減、2023年は50トン(11.6%)減、2022年42トン(8.9%)減、2021年36トン(7.0%)減。

-

銀ETFの最大銘柄であるiShareシルバーの残高は、今週222.56トン(1.41%)減で15,539.06トンと2週連続の週間の減少傾向で、2月20日以来の低さ。年間ベースでは2025年は2120.59トン(14.45%)増と2年連続で増加。2024年は720.44トン(5.3%)増。2023年は936.56トン(6.4%)減、2022年は1937トン(12.2%)減、2021年は867トン(4.2%)減。

-

金銀比価(LBMA価格ベース)は、今週61台前半で始まり、火曜日に58台半ばと3月上旬以来の低さへ下げたものの、本日61台の半ばへ上昇して終える傾向。2025年の平均は87.85。2024年平均は84.75、2023年は83.27、5年平均は82.44。値が高いと銀が割安、低いと割安感が薄れていることを示します。

-

上海黄金交易所(SGE)とロンドン金価格の差は2週連続でプレミアムであったものの、週平均で9.26ドルと、前週の31.58ドルのプレミアム(昨年5月半ば以来の高さ)から下げていたこと。2025年の平均は、2.85ドルのプレミアム。2024年平均は15.15ドルのプレミアム、2023年は29ドル、2022年は11ドル。需要増に加え、中国中銀の輸入許可制限も背景。過去5年平均は6.9ドルのプレミアム。

来週の主要イベント及び主要経済指標

今週は、米インフレ指標の発表による市場への影響は限定的となり、中東情勢が主な材料となりました。紛争激化を受けて原油価格が上昇し、それに伴うインフレ圧力への警戒感から、米連邦準備制度理事会(FRB)の利下げ観測は後退し、貴金属価格も影響を受けました。

来週は、水曜日に米連邦公開市場委員会(FOMC)の結果発表が予定されているほか、木曜日には日本銀行、イングランド銀行、欧州中央銀行が政策金利を発表する予定で、主要中央銀行の動向が市場の焦点となりそうです。

その他、主要経済指標の発表スケジュールの詳細は、主要経済指標(2026年3月9日~13日)をご覧ください。

ブリオンボールトニュース

今週の市場分析及び投資ガイドページには下記の記事が掲載されました。

-

主要経済指標(2026年3月9日~13日)今週のの結果をまとめています。

-

主要経済指標(2026年3月16日~20日)来週の予定をまとめています。

なお、弊社のYouTubeチャンネルでは、日々の弊社の金価格ディリーレポート(英文)を音声でも配信中です。ぜひご視聴、ご登録ください。

ロンドン便り

今週の英国では、中東情勢がトップニュースとして報じられています。それに加え、過去に多くの問題を抱えていたにもかかわらずスターマー首相が任命したマンデルソン卿の在米英国大使任命を巡る政府の対応について、新たな情報が公開され、大きく報じられています。

また、中東情勢の緊迫化によるエネルギー価格上昇を受け、英国政府の対応に対する批判も高まっています。

米国・イスラエルによる対イラン軍事行動やホルムズ海峡の緊張により、石油・天然ガス価格は上昇しています。これにより、英国の家庭向けエネルギー料金は年間で約160ポンド(約3万円)程度上昇し、平均で約1800ポンド(約38万円)に達する可能性が指摘されています。エネルギー価格の上昇は、英国のインフレ見通しや家計消費にも影響する可能性があるため、市場でも注目されています。

英国は発電の多くを天然ガスに依存しており、その貯蔵量も欧州諸国と比べて少ないため、このような価格ショックの影響を受けやすいとされています。このため、政府の対応に対する批判に加え、家計への短期的な支援策が不十分だとする野党や消費者団体からの批判も高まっています。

さらに、エネルギー政策そのものを巡る議論も分かれています。保守派や一部の産業界からは、再生可能エネルギーへの転換を急ぎすぎた結果、国内の石油・ガス開発が抑制され、エネルギー安全保障が弱まったとの批判があります。一方で環境団体は、ガス依存からの脱却が遅れていることこそが今回の価格ショックを招いたと主張しています。

このように英国では、イラン情勢によるエネルギー価格上昇をきっかけに、短期的な生活費対策だけでなく、エネルギー安全保障と脱炭素政策のバランスを巡る議論が再び活発化しています。エネルギー価格の動向がインフレや金融政策にも影響する可能性がある中で、英国のエネルギー政策と中東情勢の行方に市場の関心が集まっています。