ニュースレター(2026年2月6日)高ボラティリティ相場が継続、貴金属は底値形成の兆しを探る展開へ

週間市場ウォッチ

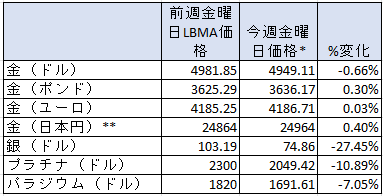

今週金曜日の弊社チャート上のLBMA価格が決まる時間の価格と前週のLBMA価格を比較した一週間の変動率は以下の通りです。

*金は午後3時の弊社チャート価格、銀は午後12時、プラチナとパラジウムは午後2時の価格。

**日本円価格はLBMA価格として発表されないために、弊社チャート上の金曜日午後3時の価格。

- 金:ドル建て価格は週間の下落上昇で、5週ぶりの週間の下落。金曜日価格で1月23日以来の低値。

- 銀:週間の上昇で、10週ぶりの週間の下落。その下落率は2011年4月後半以来の大幅な下げで、金曜日価格では1月2日以来の低値。

- プラチナ:2週連続の下げで、金曜日価格では12月19日以来の低値。

- パラジウム:2週連続の週間の下落で、金曜日価格で1月2日以来の低値。

貴金属市場の動向(週間)

今週の貴金属相場は、前週金曜日の大幅な下落を受け継ぎ、週初は続落してスタートしました。ただし、その後は買い戻しも入り、金とパラジウムは週間の終値ベースで上昇水準まで回復。一方、銀とプラチナは本日上昇に転じているものの、終値ベースでは下落で推移しています。

前週金曜日からの急落の背景としては、主に以下の要因が挙げられます。

- 米連邦準備理事会の次期議長人事が発表され、不透明感が後退したこと。加えて、候補者の中でも比較的タカ派と見られていたウォーシュ元理事の起用が、調整のきっかけとなっていたこと。

- 投機的資金が多く流入していた銀ETF関連オプション取引で巻き戻しが起きたこと。

- 市場のボラティリティ上昇を受け、CMEおよび中国の取引所が証拠金を引き上げたこと。

- 中国の投機筋が大規模な銀のショートポジションで利益を得たとの報道を背景に、中国先物市場で大きな売りが出るとともに、現地需要が減少したこと。

- 米株式市場やビットコインなどの暗号資産が大きく下落したことで、換金売りが膨らんだこと。

前週金曜日以降の高いボラティリティを経て、金、銀、S&P500種、ビットコインの年初来変動率は、金(+14.8%)、銀(+9.4%)、S&P500種(+1.0%)、ビットコイン(-20.5%)となっています。

貴金属価格が昨年から急騰してきた背景には、主要国の膨大な債務、トランプ政権の先行き不透明な政策運営、ウクライナや中東を巡る地政学リスクの高まりなどがあります。これらの不確実性が依然として払拭されていない中、今回の調整局面がどこまで続くのか、また底値がどの水準で固まるのかに注目が集まっています。

なお、2月17日から中国は旧正月休暇に入り、金の小売需要が高まる時期を迎えます。来週の中国市場の動向も引き続き注目されます。

今週の貴金属相場の動き(日次)

月曜日

先週金曜日、金と銀は歴史的な一日あたりの急落を記録しました。週明けの相場は、その流れを引き継ぎ、下落幅をさらに拡大してスタート。金は前週高値から約21%、銀は約40%下落する場面も見られました。

その後は買い戻しが入り、ロンドン時間終了時点では金がトロイオンスあたり4,781ドル、銀は82ドルまで回復していました。

下げの背景には、前週のFRB次期議長人事をきっかけにドルが2営業日連続で4年ぶりの安値から反発したことに加え、コメックス、中国黄金交易所(SGE)、上海先物取引所(SHFE)が証拠金などを引き上げたことが挙げられていました。

火曜日

金・銀相場は前日の下落分をほぼ巻き戻し、ロンドン時間終了時点で金はトロイオンスあたり5,015ドル、銀は85.71ドルまで上昇しました。

前週金曜日の急落は、レバレッジを活用していた短期筋の手仕舞いが主因とみられ、値幅調整後はディップ買いが優勢となっていました。

また、前日にはトランプ大統領が企業向け「重要鉱物」の戦略備蓄構築に言及。銀・プラチナ・パラジウムはいずれも同指定を受けていることから、関連セクター全体のセンチメントを下支えしました。

なお、先週記録的な出来高となっていた最大の銀ETFであるiSharesシルバー(SLV)は火曜日、2021年2月のReddit発「#シルバースクイーズ」以来の資金流入を記録。急落局面でレバレッジ勢が整理された後、より健全な現物志向の需要が回復しつつある兆しが見られていました。

水曜日

金・銀相場はそれぞれトロイオンスあたり5,091ドル、92.20ドルまで上昇した後、上げ幅を削りましたが、ロンドン時間後半に再び持ち直し、金は5,007ドル、銀は89.60ドルで取引を終えました。

同日発表された米ADP雇用者数は市場予想を下回ったものの、イラン情勢の緊迫を受けてドルが前日の小幅な下落分を取り戻して上昇したことで、金銀価格の上値は抑えられました。

また、米株式市場ではテクノロジー株を中心に売りが広がり、ナスダックおよびS&P500種が下落。これを受け、一部投資家による貴金属の利益確定や現金化の動きも見られました。

一方、中国では旧正月休暇(2月17日開始)を前に金需要が強まっており、上海黄金交易所(SGE)のプレミアムは昨年5月以来の高水準となるトロイオンスあたり46ドルまで上昇。ロンドン時間午前中の価格上昇は、こうしたアジア勢の実需が主導していました。

木曜日

金相場はロンドン時間早朝にトロイオンスあたり4,792ドルまで下落した後、一時持ち直したものの、ロンドン時間夜に再び売られ4,656ドルまで下落。2月2日につけた安値の1月20日以来の低水準となりました。

銀は金を上回る下落となり、早朝に73.71ドルまで下げた後、ロンドン時間昼過ぎには72.33ドルまで下落。その後いったん下げ幅を縮小しましたが、再び売りが強まり64.14ドルまで下落し、年初来の上昇分をすべて失い、12月17日以来の安値を記録しました。

早朝の下落については、中国市場での銀投資関連の動きが背景とされ、上海先物取引所(SHFE)で大口の売り注文が入ったことが要因と伝えられています。これを受け、投機資金の流出が加速しました。

またロンドン時間夜の下落局面では、米株式市場がテクノロジー株を中心に大きく下落したことから、換金売りも進みました。

金曜日

金・銀相場はともにロンドン早朝の安値から緩やかに反発し、ロンドン時間夕方には金がトロイオンスあたり4,962ドル、銀は77.51ドルまで上昇しています。

ロンドンの1か月物リースレートは今週に入り急騰しており、現地市場における現物不足を反映しているとみられます。これはNY先物価格がロンドン現物価格を下回る状況を背景としたもので、銀価格が底打ちした可能性を示唆しているとの見方も出ています。

また本日は、今週大きく下げていたビットコイン、米ハイテク株、ベースメタルも反発しており、ドル高が一服していることも相まって、貴金属の換金売りは一巡しつつある模様です。

その他の市場のニュ―ス

-

コメックス(COMEX)のデータは、貴金属価格が大きく下げる前の1月27日までのデータが前週末に発表され、金はネットロングを2週ぶりに減少させて、12.8%減の377.66トンと昨年12月2日までの週以来の低さに減少していたこと。2025年のネットロングの平均は465.8トンで、2024年は555.8トン。

-

銀の先物・オプションは35.6%減の1,134トンと、2024年2月27日の週以来の低さとなっていたこと。2025年の平均は、5,132.4トン、2024年は4,231.0トン。

-

プラチナはネットロングを62.1%減少させて2.9トンと、2週連続で減少させて昨年5月13日の週以来の低さ。2025年平均は、16.2トン、2024年は9.4トン。

-

パラジウムは、1月20日までの週以来ネットショートで、1.0トンへ増加。2025年の平均は19.3トンのネットショート、2024年は32.6トンのネットショート。

-

木曜日までのコメックスの取引量においては、CMEが証拠金を引き上げたことからも、貴金属が調整の動きからも前週から下げていた今週一週間で、金が週間で前週比44.7%減少して、前週の2020年2月末以来の高さから1月9日の週以来の低さ、銀も38.5%減で前週の2020年8月半ば以来の高さから減少、プラチナは45.1%減で、昨年11月14日の週以来の低さ、パラジウムは、39.7%減で1月23日の週以来の低さとなっていたこと。

-

金ETFの最大銘柄であるSPDRゴールド・シェアの残高は、今週木曜日までに9.15トン(0.84%)減で1,077.95トンと、1月21日以来の低さと3週ぶりに週間の下げの傾向。年間ベースでは2025年は、198.04トン(20.81%)増と4年ぶりの年間の増加。2024年は6.59トン(0.75%)減少。2023年38.53トン(4.4%)減、2022年57.2トン(5.9%)減、2021年195トン(6.8%)減。

-

金ETFの第2規模のiShare Gold Trustの残高は、今週木曜日までに、2.56トン(0.51%)増で500.55トンと、2022年8月1日の週以来の高さで、4週連続の増加傾向。年間ベースでは、2025年は101.09トン(23.35%)増と4年ぶりの年間増。2024年は5.91トン(1.29%)減、2023年は50トン(11.6%)減、2022年42トン(8.9%)減、2021年36トン(7.0%)減。

-

銀ETFの最大銘柄であるiShareシルバーの残高は、今週724.09トン(4.74%)増で16,247.45トンと週間の増加傾向。一週間の増加量は、2021年2月5日の(SNSで銀価格を引き上げる動きが起きた#シルバースクイーズ)週以来の大きさ。年間ベースでは2025年は2120.59トン(14.45%)増と2年連続で増加。2024年は720.44トン(5.3%)増。2023年は936.56トン(6.4%)減、2022年は1937トン(12.2%)減、2021年は867トン(4.2%)減。

-

金銀比価(LBMA価格ベース)は、今週57台前半で始まり、本日66と12月半ば以来の高さへ上昇して終える傾向。2025年の平均は87.85。2024年平均は84.75、2023年は83.27、5年平均は82.44。値が高いと銀が割安、低いと割安感が薄れていることを示します。

-

上海黄金交易所(SGE)とロンドン金価格の差は週平均で、13.56ドルのプレミアムで、前週の25.23ドルのプレミアムと昨年5月半ば以来の高さから下げていたこと。2025年の平均は、2.85ドルのプレミアム。2024年平均は15.15ドルのプレミアム、2023年は29ドル、2022年は11ドル。需要増に加え、中国中銀の輸入許可制限も背景。過去5年平均は6.9ドルのプレミアム。

来週の主要イベント及び主要経済指標

今週の貴金属相場は、年初来で大きく上昇していたこともあり、調整売りが調整売りを呼ぶ展開となりました。一方で、週半ばに発表された米ADP全国雇用者数や新規失業保険申請件数にも市場はやや反応していました。

来週は延期されていた米雇用統計が水曜日に発表され、市場の注目を集める見込みです。加えて、金曜日の米消費者物価指数(CPI)などの経済指標も重要となります。

その他、主要経済指標の発表スケジュールの詳細は、主要経済指標(2026年2月9日~13日)をご覧ください。

ブリオンボールトニュース

今週の市場分析及び投資ガイドページには下記の記事が掲載されました。

-

主要経済指標(2026年2月2日~6日)今週のの結果をまとめています。

-

主要経済指標(2026年2月9日~13日)来週の予定をまとめています。

なお、弊社のYouTubeチャンネルでは、日々の弊社の金価格ディリーレポート(英文)を音声でも配信中です。ぜひご視聴、ご登録ください。

ロンドン便り

今週の英国では、ロシアとウクライナの停戦交渉、米国とイランの核開発を巡る協議、そして先週金曜日に公開された、性犯罪で有罪とされた富豪 ジェフリー・エプスティーン 元被告(故人)に関する数百万点の資料が、大きく報じられています。

そうした中、今回の資料公開によってエプスティーン氏との親密な関係が改めて明らかになった ピーター・マンデルソン 元駐米大使を任命していた キア・スターマー 英首相が、昨日謝罪に追い込まれたことが、政権不安を一段と高めています。

マンデルソン氏は、トニー・ブレア 政権および ゴードン・ブラウン 政権で複数の閣僚ポストを歴任した労働党の重鎮で、2008年には一代貴族として「マンデルソン卿」に叙せられ上院議員となりました。その後スターマー政権下で、その外交経験を評価され駐米大使に任命されていました。

しかし、未成年者買春で有罪判決を受けたエプスティーン元被告と、その後も交友関係を続けていたことが発覚し、昨年9月に駐米大使を解任。さらに今回公表された書類では、政府内部の機微情報を提供していた可能性や、金銭的な関係の存在も示唆され、マンデルソン卿は労働党を離党、上院議員も辞任しました。英国警察は現在「公職における不正行為の疑い」で捜査を開始しています。

政治的により深刻なのは、スターマー首相自身が、任命時点ですでにマンデルソン卿とエプスティーン元被告の関係を把握していたと認めた点です。首相は「現在判明している事実をすべて知っていれば任命しなかった」と述べ、被害者に謝罪しましたが、英メディアは今週を「スターマー政権発足後、最悪の一週間」と伝えています。

すでに党内左派の反発を受け、多くの政策で方針転換を余儀なくされ支持率が急低下する中、今回の判断ミスは労働党内でも重大な統治リスクとして受け止められています。首相退任は時間の問題との見方も出ていますが、有力な後継候補が不在であることから、政権の不安定化が長期化する可能性が高まっています。