ニュースレター(2026年2月20日)米関税違憲判決と地政学リスクの高まりで金は上昇基調、中国休場による需要減を相殺

週間市場ウォッチ

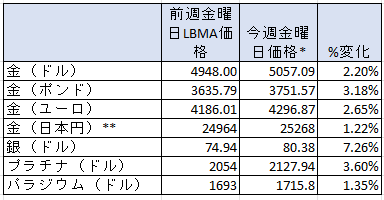

今週金曜日の弊社チャート上のLBMA価格が決まる時間の価格と前週のLBMA価格を比較した一週間の変動率は以下の通りです。

*金は午後3時の弊社チャート価格、銀は午後12時、プラチナとパラジウムは午後2時の価格。

**日本円価格はLBMA価格として発表されないために、弊社チャート上の金曜日午後3時の価格。

- 金:ドル建て価格は2週間連続の週間の上昇で、前週に続き金曜日価格で史上最高値。

- 銀:2週連続の週間の上昇で、金曜日価格で3週ぶりの高値。

- プラチナ:2週連続の週間の上昇で、金曜日価格では2週ぶりの高値。

- パラジウム:3週ぶりの週間の上昇で、金曜日価格では2週ぶりの高値。

貴金属市場の動向(週間)

今週の貴金属相場は、世界最大の貴金属消費国である中国が春節休暇で休場となる中、実需による下値支えを欠き、週前半は軟調に推移していました。しかしその後、米国とイランを巡る地政学的緊張の高まりを背景に、安全資産需要が強まり、価格は上昇に転じていました。

本日は、米最高裁判所がトランプ大統領による国際緊急経済権限法(IEEPA)に基づく関税措置について、同法は大統領に関税賦課権限を与えていないとして違憲との判断を示したことで、市場は神経質な動きを見せながらも、貴金属価格は週間の上昇基調を維持しています。

トランプ大統領による関税導入の目的は、フェンタニル等の違法薬物の流入抑制、貿易赤字の是正、そして財政赤字の改善等とされています。しかし今回の判決によりこれらの政策遂行はより困難になる可能性があり、38兆ドルを超える米国政府債務の持続可能性への懸念は、金価格を支える要因として引き続き意識されています。

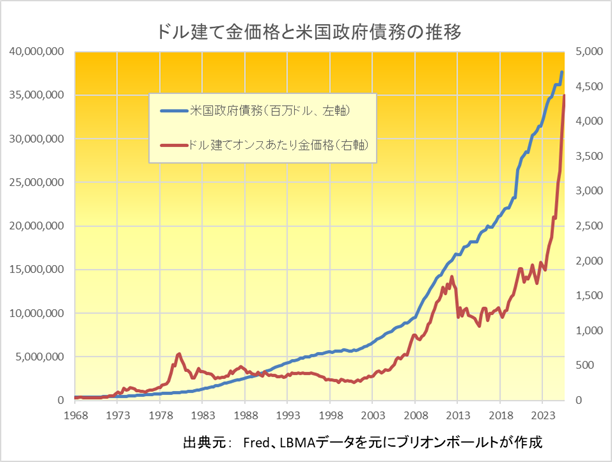

今週のチャートは、米国政府債務とドル建て金価格の推移をご覧いただきましょう。

今週の貴金属相場の動き(日次)

月曜日

金・銀相場は、中国が春節休暇、米国がプレジデントデーで休場となり薄商いとなる中、金はトロイオンスあたり4,967ドル、銀は74.74ドルへと一時下げるなど、それぞれ先週末の終値から下落していました。

価格を支えてきた中国市場が23日まで休場となるため、短期的な上昇は限定される可能性があるとの分析もあり、市場は下値を探る動きとなっていました。

また、前週末に発表されたコメックスの金・銀先物・オプションにおける資金運用業者のネットロングポジションは、共に過去1年および5年平均を下回る水準となっており、欧米投機筋の慎重な姿勢も示されていました。

火曜日

金および銀相場は同日も前日の軟調な流れを引き継ぎ、ロンドン時間夕方にはトロイオンスあたり金4,849ドル、銀72.08ドルへと一時下げ、前週終値からの下げ幅を広げていました。

この背景には、中国市場が春節休暇により休場であることに加え、1月までの急騰を受けた利益確定の動きが継続していたこと、さらに米株式市場におけるテクノロジー関連株のボラティリティ上昇を背景に投資家心理が慎重化していたことが挙げられます。

また、ドルおよび米長期金利が小幅に上昇していたことも、利回りを生まない資産である貴金属価格の上値を抑える要因となっていました。

水曜日

金および銀価格は、ロンドン時間夕方に公表された米連邦公開市場委員会(FOMC)議事録の発表を控える中、一時それぞれトロイオンスあたり5,010ドルおよび78.33ドルまで上昇し、今週の下げ幅をほぼ取り戻す展開となっていました。

しかし、議事録の内容が市場予想よりもタカ派的と受け止められたことで、米連邦準備制度理事会(FRB)による利下げ観測はやや後退し、年末時点のフェデラルファンド(FF)金利予想は約2ベーシスポイント上昇しました。

これを受けて金および銀は下落に転じ、それぞれ4,973ドルおよび76.29ドルまで一時下げていました。

なお、日中の上昇は、同日発表された米耐久財受注が市場予想を下回ったことで利下げ観測が一時的に強まったことに加え、直近2週間の安値水準における押し目買いが価格を支えていました。

木曜日

米国とイランの緊張の高まりを受けて、安全資産需要が強まり、金はトロイオンスあたり5,022ドル、銀は79.49ドルへと一時上昇しました。

トランプ大統領は同日、イランとの「意味のある合意」の必要性を強調し、今後10日間が重要な判断期間になると述べました。また、この期間中に軍事行動を決定する可能性にも言及したと報じられていました。

紛争による原油供給への懸念から、原油先物価格は昨年8月以来の高値へと上昇しました。一方、株価は下落し、金および銀は安全資産としての需要の高まりを背景に上昇していました。

金曜日

金および銀相場は、本日発表された米経済指標がインフレの高止まりと景気減速を示唆したことで、FRBによる利下げに対する慎重姿勢が意識される中、それぞれトロイオンスあたり5,064ドルおよび82.04ドルまで上昇していました。

しかしその後、米最高裁判所がトランプ大統領による関税措置について違憲との判断を示したことで、株式市場が急騰して反応し、安全資産需要の後退から金および銀は一時それぞれ4,989ドルおよび79.81ドルまで下落しました。

もっとも、トランプ政権が別の法的根拠に基づく関税措置を導入する可能性があるとの見方もあり、株価が上げ幅を縮小する中で、金および銀は下げ幅を縮小し、それぞれ5,065ドルおよび82.43ドル前後で推移しています。

本日発表された米個人消費支出(PCE)コア・デフレーターは、前月比0.4%上昇と約1年ぶりの大きな伸びとなり、前年比では3.0%上昇となりました。

また、第4四半期の米GDP成長率は1.4%となり、前期の4.4%から大きく減速しており、米経済の減速傾向も示されています。

その他の市場のニュ―ス

-

コメックス(COMEX)のデータは、貴金属価格が米雇用統計を前にレンジ内での取引となっていた2月10日までの週で、金はネットロングを3週連続で減少させて、0.4%減の289.38トンと昨年10月21日までの週以来の低さに減少していたこと。2025年のネットロングの平均は465.8トンで、2024年は555.8トン。

-

銀の先物・オプションは2.1%増の713トンと、4週ぶりの上昇で、前週の2024年2月27日の週以来の低さからは増加していたこと。2025年の平均は、5,132.4トン、2024年は4,231.0トン。

-

プラチナはネットロングを41.8%増加させて2.39トンと、3週ぶりに増加させて、前週の昨年5月13日の週以来の低さから増加。2025年平均は、16.2トン、2024年は9.4トン。

-

パラジウムは、1月20日以来のネットショートから2月3日の週にネットロングへ転換し、更に10.7%増加して2.25トン。2025年の平均は19.3トンのネットショート、2024年は32.6トンのネットショート。

-

木曜日までのコメックスの取引量においては、CMEが前前週まで相次いで証拠金を引き上げたことからも、金が週間で前週比11.0%減少して、昨年7月3日の週以来の低さ、銀も16.4%減で昨年11月7日の週以来の低さ、プラチナは6.1%減で、2023年7月21日の週以来の低さ、パラジウムは、60.9%増で1月30日以来の高さとなっていたこと。

-

金ETFの最大銘柄であるSPDRゴールド・シェアの残高は、今週木曜日までに1.72トン(0.16%)増で1,078.75トンと、2月11日以来の高さで、2週連続の週間の上昇傾向。年間ベースでは2025年は、198.04トン(20.81%)増と4年ぶりの年間の増加。2024年は6.59トン(0.75%)減少。2023年38.53トン(4.4%)減、2022年57.2トン(5.9%)減、2021年195トン(6.8%)減。

-

金ETFの第2規模のiShare Gold Trustの残高は、今週木曜日までに、0.41トン(0.08%)減で499.78トンと1月30日以来の低さで、2週連続の週間の減少傾向。年間ベースでは、2025年は101.09トン(23.35%)増と4年ぶりの年間増。2024年は5.91トン(1.29%)減、2023年は50トン(11.6%)減、2022年42トン(8.9%)減、2021年36トン(7.0%)減。

-

銀ETFの最大銘柄であるiShareシルバーの残高は、今週494.54トン(3.08%)減で15.547.19トンと2週連続で週間の減少傾向で、1月30日以来の低さ。年間ベースでは2025年は2120.59トン(14.45%)増と2年連続で増加。2024年は720.44トン(5.3%)増。2023年は936.56トン(6.4%)減、2022年は1937トン(12.2%)減、2021年は867トン(4.2%)減。

-

金銀比価(LBMA価格ベース)は、今週64台後半で始まり、火曜日にほぼ66まで上昇後、本日62台の前半と2月12日以来の低さへ下げて終える傾向。2025年の平均は87.85。2024年平均は84.75、2023年は83.27、5年平均は82.44。値が高いと銀が割安、低いと割安感が薄れていることを示します。

-

上海黄金交易所(SGE)は今週春節の休暇で休場中。

来週の主要イベント及び主要経済指標

今週の貴金属相場は、水曜日に公表された米連邦公開市場委員会(FOMC)の前回会合の議事録と本日のFRBがインフレ指標として重要視する、米個人消費支出(PCE)コア・デフレーターに注目が集まったほか、米国とイランの核開発を巡る合意に至らない中で高まる地政学的緊張にも反応する展開となりました。

来週も米国とイラン情勢への注目が続く中、中国市場が春節休暇を終えて再開する火曜日以降の動きが焦点となります。また、経済指標では金曜日の米卸売物価指数(PPI)が注目されます。

その他、主要経済指標の発表スケジュールの詳細は、主要経済指標(2026年2月23日~27日)をご覧ください。

ブリオンボールトニュース

今週の市場分析及び投資ガイドページには下記の記事が掲載されました。

-

主要経済指標(2026年2月16日~20日)今週のの結果をまとめています。

-

主要経済指標(2026年2月23日~27日)来週の予定をまとめています。

なお、弊社のYouTubeチャンネルでは、日々の弊社の金価格ディリーレポート(英文)を音声でも配信中です。ぜひご視聴、ご登録ください。

ロンドン便り

今週の英国では、英国政府が5月の地方選挙の一部延期方針を撤回したことに加え、英米が基地を持つチャゴス諸島のモーリシャスへの返還を巡りトランプ大統領が再び批判的な姿勢を示したこと、さらに本日、同大統領の関税措置が最高裁で違憲と判断されたことが注目されています。また昨日は、チャールズ国王の弟であるアンドリュー王子が「公職における不正行為」の疑いで逮捕されたとの報道もあり、大きな関心を集めています。

そのような中、冬季五輪における英国選手の活躍が明るい話題として広く報じられています。

英国は山岳地帯が少なく、本格的なスキーが可能な雪山も限られていることから、冬季五輪でのメダル獲得数は、過去最多でも5個と、夏季五輪と比較すると中堅レベルにとどまってきました。そのため、例年、国内メディアの盛り上がりも限定的で、BBCなどでも開幕の数日前から特集が組まれる程度にとどまっていました。

しかしながら、今大会では先週日曜日に金メダルを2個獲得し、木曜日時点で合計3個のメダルを獲得しています。金メダル数としては既に過去最多を更新しており、英国にとって歴史的な大会となっています。

今回、英国が金メダルを獲得したのは、スケルトン男子、スケルトン混合団体、そしてスノーボードクロス混合団体です。特にスノーボードクロス混合団体は、英国にとって雪上競技で初の金メダルとなり、注目を集めています。

また、カーリング男子は昨日決勝進出を決めており、銀メダル以上が確定しています。結果次第では、今大会が過去最多のメダル獲得数となる可能性も高まっています。

なお、フィギュアスケートのペアでは、三浦璃来選手と木原龍一選手の「りく・りゅう」組が金メダルを獲得したことも、英国で大きく報じられています。団体、男子、女子も含め、日本人選手が合計6個のメダルを獲得したことは、日本人として誇らしい限りです。

選手たちがそれぞれの力を出し切り、今大会が今後の競技人生にとって大きな糧となることを願っています。