金価格ディリーレポート(2026年2月16日)金・銀は下落、中国の春節休場とComex投機ポジション縮小が重しに

金および銀価格は月曜日に下落しました。最大の貴金属消費国である中国が春節(旧正月)のため休場となり、さらに米国市場もプレジデンツデーの祝日で株式・債券ともに休場となる中、市場参加者が減少し、短期的な上昇圧力が弱まりました。

ロンドンのスポット金価格は月曜午前、一時トロイオンスあたり4967ドルと前週末比で最大1.5%下落しましたが、ロンドン昼までにその下げ幅の約半分を回復しました。この調整は、金価格が先週、ロンドンの午後の基準価格オークションにおいて週間終値の過去最高値を記録した後に生じたものです。米国のインフレ指標の鈍化を背景に、連邦準備制度理事会(FRB)による利下げ期待が高まり、金価格を押し上げていました。

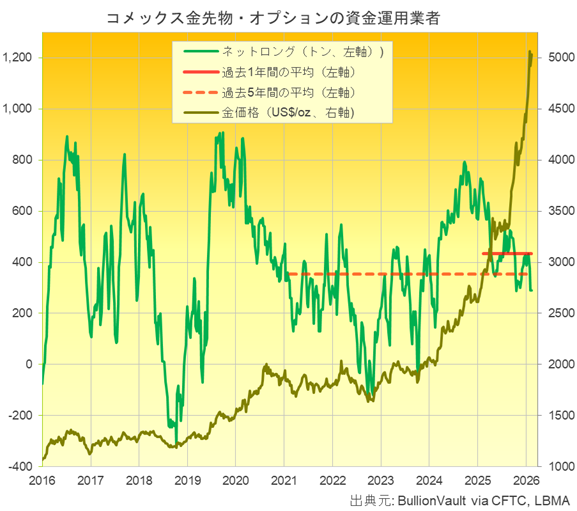

しかし、最新のComexデータによると、ヘッジファンドなどのレバレッジ投資家は、金先物およびオプションにおけるネット強気ポジションを3週連続で縮小しました。

2月10日までの週におけるネットロングポジションは名目289トンと、3ヶ月ぶりの低水準となっています。これは、資金運用業者の過去1年平均を33.3%、過去5年平均を18.3%下回る水準です。

一方で、評価額ベースではネットロングポジションは1.8%増加し、460億ドルとなりました。ただし、これは1月20日までの週に記録した過去最高の660億ドルを大きく下回っています。

また、Comexにおける金先物およびオプションの取引量も減少し、2025年8月以来の低水準となりました。これは、CMEが2025年12月以降、金および銀の証拠金要件を繰り返し引き上げ、さらに証拠金制度を変動率ベースへ移行したことで、担保負担が増加し、投機的取引が抑制されたことが背景にあります。

「貴金属価格の最近の上昇を支えてきた重要な要因の一つである中国市場は、2月23日まで休場となります。そのため、短期的な価格上昇は限定される可能性があります」と、Saxo Bankのコモディティ戦略責任者オーレ・ハンセン氏は述べています。

中国市場では、上海先物取引所(SHFE)の金先物取引が1月に前月比17%増加し、過去5年平均を72%上回る水準となりました。

一方で、当局は市場の過熱を抑制するため、証拠金要件および価格制限を引き上げています。証拠金は先物市場で最大22%、現物市場で27%まで引き上げられています。

こうした措置と春節休場の影響により、上海黄金交易所(SGE)の金取引量は先週、5ヶ月ぶりの低水準となり、SHFEの取引量も1月中旬以来の最低水準となりました。

一方で、中国の金ETFへの資金流入は継続しています。

1月は過去2番目の規模となる月次流入を記録し、5ヶ月連続の資金流入となりました。金価格の上昇も加わり、運用資産総額(AUM)は12月末から38%増加し、過去最高の3330億元(約360億ドル)に達しました。

西側の金ETFでは、最大のSPDRゴールド・シェア(GLD)の保有量はほぼ横ばいで、1月中旬以来の低水準にとどまりました。また、第2位のiSharesゴールド・トラスト(IAU)も、発行口数ベースで2週間ぶりの低水準で横ばいとなっています。

銀価格も同様に下落しました。

ロンドンのスポット銀価格は月曜午前、一時3.4%下落してトロイオンスあたり74.74ドルとなりましたが、ロンドン昼までにほぼすべての下げ幅を回復しました。

Comexの銀先物およびオプションでは、投機筋のネットロングポジションは前週比2.1%増の713トンとなりました。しかし、これは過去1年平均を85.1%、過去5年平均を78.6%下回る低水準です。

評価額ベースでは、ネットロングポジションは6.2%減の18億ドルと、2024年2月以来の最低水準となりました。

参考までに、このポジションは2025年12月に83億ドルに達していましたが、過去最高は2016年8月の96億ドルで、英国のEU離脱(Brexit)直後の市場混乱時に記録されています。

ドイツの貴金属精錬大手Heraeusは最新レポートで次のように指摘しています。

「上海の銀先物市場ではバックワーデーションが発生しており、中国市場では依然として需給の逼迫が見られます。」

その一方で、

「春節を前に投資家がポジションを縮小しており、未決済建玉が減少していることから、投機的な過熱はやや沈静化している兆候も見られます。」