ニュースレター(2026年2月13日)FRB見通しとテック株急落が交錯、金は堅調・銀は調整色

週間市場ウォッチ

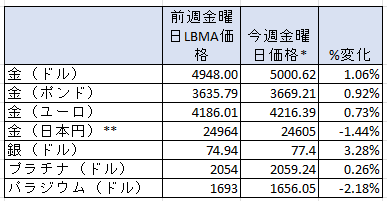

今週金曜日の弊社チャート上のLBMA価格が決まる時間の価格と前週のLBMA価格を比較した一週間の変動率は以下の通りです。

*金は午後3時の弊社チャート価格、銀は午後12時、プラチナとパラジウムは午後2時の価格。

**日本円価格はLBMA価格として発表されないために、弊社チャート上の金曜日午後3時の価格。

- 金:ドル建て価格は週間の上昇で、金曜日価格で史上最高値。

- 銀:前週10週ぶりに15年ぶりの大幅な下落後、週間の上昇。

- プラチナ:2週ぶりの週間の上昇。

- パラジウム:3週連続の週間の下落で、金曜日価格で1月2日以来の低値。

貴金属市場の動向(週間)

今週の貴金属市場は、1月末から2月初旬にかけての急落後の調整局面が続く中、米雇用統計および米消費者物価指数(CPI)を軸に方向感を探る展開となりました。また、米テクノロジー株の急落にも反応する動きが見られました。

市場の焦点は、米連邦準備制度理事会(FRB)の金融政策見通し、とりわけ利下げ開始時期とその回数に集まり、実質金利とドル動向を通じて価格が変動しました。

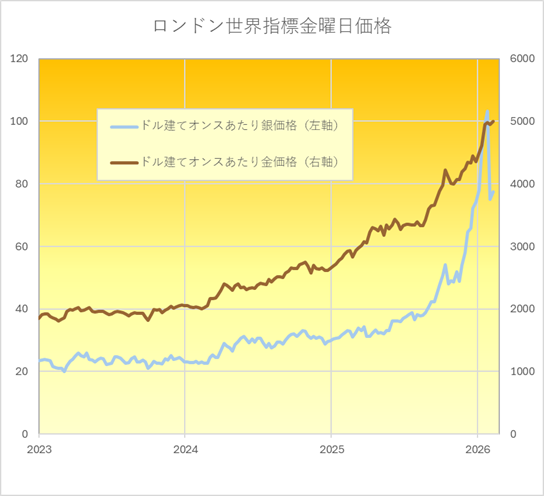

結果として、パラジウムを除くすべての貴金属が週間ベースで上昇しました。金価格は、ロンドン貴金属市場協会(LBMA)の金曜日価格ベースで史上最高値圏を維持しています。一方、銀は週間では上昇したものの、1月末の最高値からは依然として約25%下回る水準にとどまっています。

今週の貴金属相場の動き(日次)

月曜日

金・銀相場は、トロイオンスあたりそれぞれ5,000ドル、80ドルという心理的節目を上抜けて上昇しました。

中国当局が国内銀行に対し英国債の保有ウェイト抑制を指示したとの報道を受け、先進国国債が広範に売られました。米国債利回りは上昇したものの、ドルは相対的に軟化。金利上昇にもかかわらずドル安が進行したことが、ドル建てで取引される貴金属価格を押し上げる要因となりました。

加えて、日本の総選挙で大規模な金融・財政緩和を掲げる高市政権が大勝したことで、日本の財政規律に対する懸念が再燃。日本国債の下落が先進国債券市場全体の売りを加速させる一因となりました。

株式市場は前週の急落後に反発し、極端なリスクオフは一服。市場の緊張緩和とともに、貴金属の短期的なボラティリティも抑制されました。

火曜日

米雇用統計およびCPI発表を控え、金は5,009ドルから5,078ドル、銀は80.00ドルから83.02ドルのレンジ内での推移となりました。

米小売売上高は予想を下回りましたが、市場ではFRBが年内に2回の利下げを実施するとの見方が既に織り込まれており、相場への影響は限定的でした。

ドルは弱含みで推移し、前日上昇していた日米長期金利はやや低下。イベント前のポジション調整色が強まり、価格は方向感に乏しい展開となりました。

先月のボラティリティ指標では、金は1か月ベース年率換算で54.8%と長期平均(16.3%)を大幅に上回り、2008年の金融危機以来の高水準となっていました。銀は126%超と長期平均のほぼ2倍に達し、約39年ぶりの高水準を記録していました。高ボラティリティ環境が続く中で、市場参加者はイベントリスクに慎重な姿勢を維持していました。

水曜日

雇用統計発表前に金は5,188ドル、銀は86.29ドルまで上昇しましたが、発表後に反落しました。

非農業部門雇用者数は13万人(予想7万人)、失業率は4.3%(予想4.4%)と、ヘッドラインでは堅調な内容となりました。これを受けて利下げ観測は一時後退し、米長期金利が上昇、ドルも小幅高となり、金は5,021ドル、銀は82.63ドルまで下落しました。

しかし、年次改定で昨年の雇用増加ペースが月平均4.8万人から1.5万人へと大幅に下方修正されたことが市場心理を下支えしました。雇用環境の基調が想定より弱いとの認識が広がり、利下げ期待は維持されました。

実質金利の上昇が限定的にとどまったことから、金銀は押し目買いに支えられ、引けにかけて持ち直しました。

木曜日

ロンドン時間午後、米ハイテク大手シスコ・システムズが利益率見通しを下方修正し株価が急落。これを契機に株式市場はリスクオフに傾きました。

リスク資産の下落局面では流動性確保の売りが広がる傾向があり、貴金属も一時的に売却対象となりました。金は4,882ドル、銀は75ドル台まで下落しました。

その後は押し目買いが入り、金は4,953ドル、銀は79.04ドル前後まで回復しました。市場は翌日のCPI発表を控え、ポジション調整色が強まっていました。

金曜日

米CPIは総合指数が前年同月比2.4%(予想2.5%)、前月比0.2%(予想0.3%)と予想を下回りました。コア指数はほぼ予想通りでしたが、インフレ鈍化傾向が改めて確認されたことで、FRBによる利下げ観測は再び強まりました。

長期金利は低下し、実質金利も軟化。金は一時5,032ドル、銀は79.33ドルまで上昇しました。その後はやや押し戻され、金は5,014ドル、銀は77.83ドル前後で推移しています。

また、米株式市場が前日の急落後に落ち着きを取り戻していることも、貴金属相場を下支えしているとみられます。

来週月曜日は米国がプレジデントデーで休場、中国は旧正月休暇入りとなるため、市場流動性の低下が見込まれます。薄商いの中では金利動向やドルの変動に対する価格反応が拡大する可能性があり、短期的なボラティリティ上昇には留意が必要です。

その他の市場のニュ―ス

-

コメックス(COMEX)のデータは、貴金属価格が前週の急落から回復し始めていた2月3日までの週で、金はネットロングを2週連続で減少させて、23.1%減の290.62トンと昨年10月21日までの週以来の低さに減少していたこと。2025年のネットロングの平均は465.8トンで、2024年は555.8トン。

-

銀の先物・オプションは38.4%減の698トンと、4週連続で下げて2024年2月27日の週以来の低さとなっていたこと。2025年の平均は、5,132.4トン、2024年は4,231.0トン。

-

プラチナはネットロングを41.7%減少させて1.7トンと、3週連続で減少させて昨年5月13日の週以来の低さ。2025年平均は、16.2トン、2024年は9.4トン。

-

パラジウムは、1月20日以来のネットショートからネットロングへ転換し、2.3トン。2025年の平均は19.3トンのネットショート、2024年は32.6トンのネットショート。

-

木曜日までのコメックスの取引量においては、CMEが前週証拠金を引き上げたことからも、金が週間で前週比42.4%減少して、昨年8月22日の週以来の低さ、銀も39.0%減で昨年11月7日の週以来の低さ、プラチナは37.9%減で、昨年8月18日の週以来の低さ、パラジウムは、14.9%減で昨年7月25日の週以来の低さとなっていたこと。

-

金ETFの最大銘柄であるSPDRゴールド・シェアの残高は、今週木曜日までに0.05トン(0.003%)減で1,076.18トンと、1月15日以来の低さで、2週連続の週間の下げの傾向。年間ベースでは2025年は、198.04トン(20.81%)増と4年ぶりの年間の増加。2024年は6.59トン(0.75%)減少。2023年38.53トン(4.4%)減、2022年57.2トン(5.9%)減、2021年195トン(6.8%)減。

-

金ETFの第2規模のiShare Gold Trustの残高は、今週木曜日までに、0.36トン(0.07%)増で500.19トンと2月6日以来の大きさであるものの、4週ぶりの週間の減少傾向。年間ベースでは、2025年は101.09トン(23.35%)増と4年ぶりの年間増。2024年は5.91トン(1.29%)減、2023年は50トン(11.6%)減、2022年42トン(8.9%)減、2021年36トン(7.0%)減。

-

銀ETFの最大銘柄であるiShareシルバーの残高は、今週16.91トン(0.10%)減で16,174.18トンと週間の減少傾向。年間ベースでは2025年は2120.59トン(14.45%)増と2年連続で増加。2024年は720.44トン(5.3%)増。2023年は936.56トン(6.4%)減、2022年は1937トン(12.2%)減、2021年は867トン(4.2%)減。

-

金銀比価(LBMA価格ベース)は、今週62台前半で始まり、週半ばで58台後半まで下げたものの、本日63前半と前週金曜日以来の高さへ上昇して終える傾向。2025年の平均は87.85。2024年平均は84.75、2023年は83.27、5年平均は82.44。値が高いと銀が割安、低いと割安感が薄れていることを示します。

-

上海黄金交易所(SGE)とロンドン金価格の差は週平均で、5.69ドルのプレミアムで1月23日の週以来の低さで、前週の13.56ドルのプレミアムから下げていたこと。2025年の平均は、2.85ドルのプレミアム。2024年平均は15.15ドルのプレミアム、2023年は29ドル、2022年は11ドル。需要増に加え、中国中銀の輸入許可制限も背景。過去5年平均は6.9ドルのプレミアム。

来週の主要イベント及び主要経済指標

今週の貴金属相場は、水曜日の米雇用統計、金曜日の米消費者物価指数に注目が集まりました。加えて木曜日には、米テクノロジー株が大幅に下落し、急速なリスクオフの動きから換金売りが広がり、相場は下落しました。

来週は、中国が旧正月の休暇に入る中、水曜日に公表される米連邦公開市場委員会(FOMC)議事要旨が注目材料となります。また金曜日には、米連邦準備制度理事会(FRB)がインフレ指標として重視する米個人消費支出(PCE)コアデフレーターが発表され、市場の関心が高まりそうです。

その他、主要経済指標の発表スケジュールの詳細は、主要経済指標(2026年2月16日~20日)をご覧ください。

ブリオンボールトニュース

今週の市場分析及び投資ガイドページには下記の記事が掲載されました。

-

主要経済指標(2026年2月9日~13日)今週のの結果をまとめています。

-

主要経済指標(2026年2月16日~20日)来週の予定をまとめています。

-

金価格ディリーレポート(2026年2月9日)金価格5,000ドル回復、21%急落の半値戻し 中国が米国債削減、日本は景気刺激策に投票

なお、弊社のYouTubeチャンネルでは、日々の弊社の金価格ディリーレポート(英文)を音声でも配信中です。ぜひご視聴、ご登録ください。

ロンドン便り

今週の英国では、前週に続きスターマー首相による全駐米大使任命を巡り、首相補佐官を含む側近が相次いで辞任したことが報じられています。また、英国王室は、国王の弟アンドリュー王子と米富豪ジェフリー・エプスタイン氏(性的搾取事件で起訴され、拘置中に死亡)との関係を巡る新たな疑惑について、警察の捜査に協力する用意があると声明を出しました。

こうした政治的緊張が続く中、本日ロンドンの高等法院(High Court)は、英国政府がパレスチナ・アクションを反テロ法に基づきテロ組織に指定した措置について、「違法(unlawful)」との判断を示しました。

パレスチナ・アクションは2020年設立の直接行動型団体で、イスラエル関連の軍需企業や軍施設に対する抗議活動を行ってきました。昨年にはRAF基地への侵入・損壊行為が問題視され、政府は反テロ法(Terrorism Act)に基づき同団体をテロ組織に指定していました。

しかし裁判所は、政府の決定は「不相応(disproportionate)」であり、言論・集会の自由といった基本的人権を過度に制限するものであると判断しました。個別の違法行為が既存法で処罰可能であるとしても、組織全体が反テロ法上の「恐怖を与える目的」や「公衆威嚇性」の要件を満たすとは言えないとされた点が重要です。

政府は判決を不服として上級審への上訴を提起する方針を示しています。一方、団体関係者や人権団体はこれを「表現・抗議の自由の勝利」と歓迎しています。

メトロポリタン警察は、関連する逮捕を一時停止すると表明していますが、今後の司法判断次第では対応が変更される可能性もあります。

なお、同団体のテロ指定後、抗議活動に関連して逮捕された人数は約2,500~2,800人とされ、その多くは反テロ法に基づく「支持表明」を理由とするもので、実際の暴力行為を伴わないケースも含まれていたと報じられています。

言論・抗議の自由を重視する英国において、反テロ法の適用範囲を巡る議論は今後さらに活発化する可能性があります。