ニュースレター(2026年1月9日)トランプ政権のベネズエラ軍事攻撃を受け、金相場は最高値を更新

週間市場ウォッチ

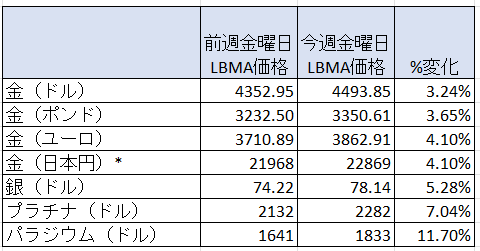

今週金曜日のLBMA価格と前週のLBMA価格を比較した一週間の変動率は以下の通りです。

*日本円価格はLBMA価格として発表されないために、弊社チャート上の金曜日午後3時の価格。

- 金:ドル建て価格は週間の上昇で、LBMA価格ベースで史上最高値。

- 銀:週間の上昇で、LBMA金曜日価格で史上最高値。

- プラチナ:週間の上昇で、LBMA金曜日価格で史上最高値。

- パラジウム:週間の上昇。

貴金属市場の動向(週間)

今週の貴金属市場は、前週末のトランプ政権によるベネズエラへの軍事行動と、その他、メキシコ、コロンビア、キューバ、それに加えてイランへの軍事行動もいとわないという警告などによる地政学リスクの高まり、ならびにトランプ政権の先が読めないリスクに反応し、週半ばで調整の動きはあったものの、全般に上昇することとなりました。

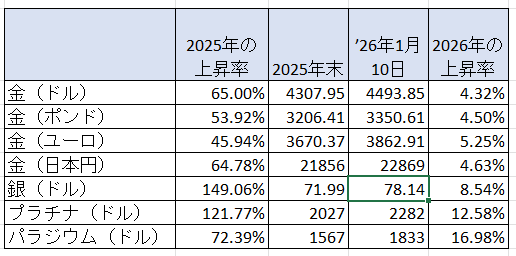

2025年に大きく上昇した貴金属価格の、2026年の上げ幅は下記のようになります。

昨年同時期と比較(金:2.9%、銀:5.0%、プラチナ:5.3%、パラジウム:4.7%)しても、速いペースの上昇となっています。

今週の貴金属相場の動き(日次)

月曜日

金・銀相場は、週末にトランプ政権がベネズエラに対して軍事行動を行ったことを受け、金はトロイオンスあたり4,459ドル、銀は77.86ドルまで一時大きく上昇しました。

トランプ政権は、コロンビア、キューバ、メキシコに対しても警告を発しており、先行き不透明感や地政学リスクの高まりが急速に意識されたことで、貴金属需要が強まりました。

また、週末にはフィラデルフィア連銀のポールソン総裁が利下げの可能性に言及したほか、イエレン前FRB議長(元財務長官)が、米政府債務の拡大により、財政支配(増大する借入コストを抑えようとする動き)のリスクが高まっていると指摘したことも、貴金属相場を下支えしました。

火曜日

金相場はトロイオンスあたり4,500ドル、銀は82.74ドルまで上昇しました。背景には、前日同様に米政権が強硬姿勢を続けるベネズエラ情勢や、グリーンランド領有を巡る動きなどがありました。

水曜日

金・銀相場は、前日の上げ幅を失い、それぞれトロイオンスあたり4,423ドル、76.39ドルへと一時下落した後、下げ幅をやや縮め、4,450ドル、77.91ドルでロンドン時間を終えていました。

なお、同日発表された米ADP全国雇用者数は+4.1万人と、市場予想の+5.0万人を下回った一方、前回修正値(-2.9万人)からは改善していました。また、米雇用動態調査(JOLTS)の求人件数は、予想をやや下回る結果となりました。

これを受けて、米連邦準備制度理事会(FRB)による利下げ観測がやや強まり、長期金利は小幅に低下していました。

木曜日

金・銀相場ともに下げで始まり、トロイオンスあたり4,408ドルと73.87ドルへ一時下落しましたが、その後は下げ幅を縮め、4,461ドルと76.01ドルへと戻して取引を終えました。

市場では、ブルームバーグ商品指数(Bloomberg Commodity Index、BCOM)の1月(8日から14日)の年次リバランスにより、昨年来の価格急騰を受けて指数内の構成比が目標を上回っていることから、金と銀に売りが出やすい状況にあるとの分析があり、これを背景に売りが先行する傾向が見られた模様です。

こうした中、金ETFの最大銘柄であるSPDRゴールド・シェアは月曜日に1.4%と10月以来の大きな減少となっていましたが、水曜日には0.7%の増加に転じていました。

また、トランプ米大統領が1977年国際緊急経済権限法(IEEPA)に基づき諸外国に関税を課したのが合法かどうかを巡る訴訟で、米連邦最高裁が9日にも判断を下す可能性があることも、市場で意識されています。銀やプラチナなどは米国内務省から「重要鉱物」とみなされており、関税の可能性が完全に払拭されていないことから、工業用途の高い貴金属への影響も価格変動の一因とされています。

金曜日

金・銀相場は、米雇用統計の発表後に上昇を初めて、トロイオンスあたり4,509ドルと79.94ドルへと上昇して一週間を終えています。

米雇用統計では、非農業部門雇用者数が5.0万人と、予想の7.0万人および前回修正値の5.6万人を下回った一方、失業率は4.4%と、前回修正値および予想の4.5%を下回り、まちまちな結果となりました。

これを受けて、FRBによる利下げ観測は若干後退したものの、引き続き年内少なくとも1回の利下げが予想されていました。

なお、日本円建て金価格はgあたり22,939円と史上最高値をつけています。

先の上昇には、前週末のトランプ政権のベネズエラ軍事攻撃もあり、週末を前に、トランプ政権のイランへの強硬姿勢に対するリスクオフ需要もある模様です。

その他の市場のニュ―ス

-

コメックス(COMEX)のデータは、米政府機関の閉鎖で遅れていたものの、12月30日までのデータが発表され、前日貴金属価格が調整の下げが入っていた際に、金は5週ぶりにネットロングを減少させて、前週の9月30日までの週以来の高さから下げていたこと。2025年のネットロングの平均は465.8トンで前年の555.8トンから減少。

-

銀の先物・オプションは3週連続でネットロングを減少させ、2024年3月5日の週以来の低さとなっていたこと。年間の平均は、5,132.4トンで、前年の4,231.0トンから増加していたこと。

-

プラチナはネットロングを5月20日以来の低さから2週連続で増加させ、2週ぶりの高さ。年間平均は、16.2トンと、前年の9.4トンから増加。

-

パラジウムは2022年10月18日以来のネットロングへ12月9日に転換したものの、前週に続き2週連続でネットショートでそれを増加させていたこと。2025年の平均は19.3トンのネットショートで、2024年の32.6トンのネットショートからは減少させていたこと。

-

木曜日までのコメックスの取引量においては、貴金属が調整の動きを見せながらも週間で上昇した期間に、金が週間で前週比0.3%増加させ、銀は16.0%減と前週の2020年8月以来の高さから下げ、プラチナは30.1%減で11月28日までの週以来の低さ、パラジウムは30.4%減で12月12日までの週以来の低さとなっていたこと。

-

金ETFの最大銘柄であるSPDRゴールド・シェアの残高は、今週金曜日までに0.57トン(0.05%)減で1064.56トンと週間の減少で、12月23日以来の低さへ下げて、2週連続の週間の減少となっていたこと。年間ベースでは2025年は、198.04トン(20.81%)増と4年ぶりの年間の増加。2024年は6.59トン(0.75%)減少。

-

銀ETFの最大銘柄であるiShareシルバーの残高は、今週135.66トン(0.82%)減の16,308.48トンで、1月5日以来の高さで、2週ぶりの週間の減少。年間ベースでは2025年は2120.59トン(14.45%)増と2年連続で増加。2024年は720.44トン(5.3%)増。

-

金銀比価(LBMA価格ベース)は、今週59台前半で始まり、水曜日に56代後半と2013年以来の低さへ下げて、木曜日に58台後半へ上昇し、金曜日に57台前半で終えていたこと。2025年の平均は87.85。2024年平均は84.75、2023年は83.27、5年平均は82.44。値が高いと銀が割安、低いと割安感が薄れていることを示す。

-

上海黄金交易所(SGE)とロンドン金価格の差は、10月28日以来継続的にプレミアムであったものの、11月13日にディスカウントへ転換して、2日金曜日に人民元建て価格が下げる中で再びプレミアムに転換し、今週は7日以外はプレミアムであったこと。週間の平均は、前週の3.28ドルのプレミアムから、2.30ドルのプレミアムへと若干下げていたこと。2025年の平均は、2.85ドルのプレミアム。2024年平均は15.15ドルのプレミアム、2023年は29ドル、2022年は11ドル。需要増に加え、中国中銀の輸入許可制限も背景。過去5年平均は6.9ドルのプレミアム。

来週の主要イベント及び主要経済指標

今週は、米トランプ政権によるベネズエラへの軍事攻撃を中心とした地政学リスクに反応しつつ、金曜日の米雇用統計に注目が集まる展開となりました。

来週も、トランプ政権のベネズエラやイランへの対応など地政学情勢に注目が集まるとともに、火曜日の米消費者物価指数(CPI)、水曜日の米卸売物価指数(PPI)が重要となります。

その他、主要経済指標の発表スケジュールの詳細は、主要経済指標(2026年1月12日~16日)をご覧ください。

ブリオンボールトニュース

今週の市場分析及び投資ガイドページには下記の記事が掲載されました。

-

主要経済指標(2026年1月5日~9日)今週のの結果をまとめています。

-

主要経済指標(2026年1月12日~16日)来週の予定をまとめています。

-

金価格ディリーレポート(2026年1月5日)トランプ政権がマドゥロ大統領を拘束、グリーンランド問題でNATOを動揺させ、金銀が反発

なお、弊社のYouTubeチャンネルでは、日々の弊社の金価格ディリーレポート(英文)を音声でも配信中です。ぜひご視聴、ご登録ください。

ロンドン便り

今週は日本に滞在していますので、ロンドン便りは1月23日の週までお休みさせていただきます。