銀行恐慌?米連邦準備制度理事会はすべての米国債利回りを超える水準へ政策金利を引き上げました

2023年3月28日 火曜日 17:29

米国の債券市場は、景気後退が近づいていると示唆しています。

私は、何百ページにも及び、何千人もの登場人物が登場する19世紀の厚い小説のファンではありません、とブリオンボールトのエイドリアン・アッシュは、月曜日のウィークリー・アップデート・メールの読者に最初に紹介したこのレポートで書いています。

アンナ・カレーニナを読んだことがなくても、悲しい結末はともかく、冒頭のセリフは知っていることでしょう:

「幸せな家庭はみな同じで、不幸な家庭はみなそれなりに不幸である。」

冒頭の書き出しが必要な金融アナリストである私は、これを2023年春の銀行業界の状況を表現するために利用したいと思います。

しかし、締め切り間際のライターがユニークなアイデアに出会うことは稀で、私より賢い人が近道を使っています。

そこで、マイクロソフトのChatGPTに助けを求めてみました。

「経営が順調な銀行は皆同じで、経営不振の銀行はそれなりに経営不振である。」

私としては、新しいロボットの支配を歓迎します。そこで、先を利用することにしましょう。

この2023年の銀行業界へ急激に広がった懸念の中で、これまでに破綻した銀行、破綻に直面した銀行は、どの程度経営不振だったのでしょうか。

大雑把に言えば、銀行は預金を預かり、融資を行います。

利益を出すには、預金の利子を融資の利子より少なくすればいいのです。

簡単でしょう?しかし、そうではないようです。

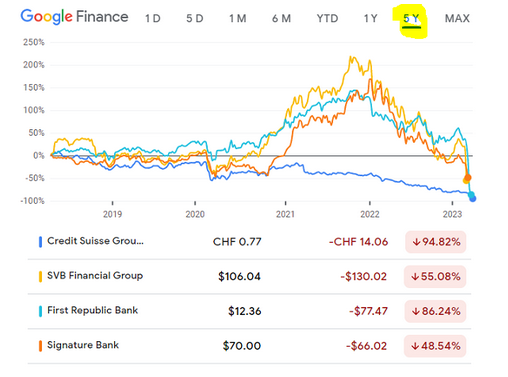

シリコンバレーバンク(SVB)

SVBは、資金が潤沢で融資を必要としない多くの技術系新興企業から多くの資金を調達していました。

そこで、SVBは収入を得るために、長期の債券、主に米国債を購入しました。国債は金融界で最も安全なものです。しかし、インフレが加速して連邦準備制度理事会が史上最速のペースで金利を引き上げると、国債は値崩れしました。

その結果、どうなったのでしょうか。SVBの(政府への)融資は、預金者が支払うべき金額に見合うものではありませんでした。少数の」ベンチャーキャピタリストがWhatsAppにアクセスして「火事だ!」と叫ぶと、多くの人々が預金を引き出すことになったのです。

シグネチャー・バンク

暗号資産会社から多くの現金を受け取りながら、ニューヨークの不動産へ資金を貸し出し、暗号資産会社の顧客が暗号通貨を24時間いつでも米ドルに変えられるように、彼らに決済プラットフォーム(Signetと呼ばれる)を構築もしていました。

SVBのように、多くの顧客が同じビジネスを同時に行うという「集中リスク」は、金利が上昇し暗号資産が崩壊すると、その預金者全員が資金を必要とするようになったことを意味します。また、同じ理由で、多くの借り手も突然経営基盤が不安定になり始めました。

そして、政府保証が必要であるにもかかわらず、その保証がないことに気づいた大口預金者が、預金の引き出しに殺到することになりました。Investopediaを引用すると、「シグネットは最低25万ドルの口座残高が必要で、FDIC保険の上限は25万ドルだった」のである。

ファーストリパブリック(FRC)

米国の保険上限額を超える預金が多く、人々が心配し始めたら預金引き出しが殺到する可能性がありました。そして、その預金の多くを長期債に預け、短期金利とともに利回りが上昇するように債券価格が下落したため、価値が急落しすることになりました。

そのため、人々は慌てて預金引き出しに殺到しました。1月中旬に発表されたFRCの2022年度決算は、一見するとかなり好調に見えたのですが。

CEOによれば「今年も安全で安定した有機的な成長で素晴らしい1年だった。」のです。

しかし、預金残高の3分の2以上がFDICの保証対象外であったため、銀行恐怖症が蔓延し、預金は急激に流出し、株価は低迷した。

創業者、その義弟、息子に多額の給与が支払われていたことが明らかになったことも、その助けになりませんでした。また、米国の大手金融機関11社が(政府主導で)信頼感を示すためにFRCに預けた300億ドルも、先週の株価下落を食い止めるには何の役にも立たなかったというのが実情でした。

クレディ・スイス(CS)

上記の米国での最初の2つの犠牲者となった銀行や危機的状況に陥ったFRCよりも非常に大きいので、要約するのは難しいと言えるでしょう。しかし、要するに、CSは非常にひどい経営状態だったのです。数々のスキャンダルの中で空回りし、CEOを交代させ、全く新しい計画を発表し、投資家を脅かし、2022年には70億ドル以上の大損失を出し、その額がスイスのライバル(そして現在のオーナー)UBSの利益とほぼ同額になることに成功していました。

しかし、CSのスキャンダルは今に始まったことではなく、スキャンダラスな銀行業務において、CSだけが一人歩きしていたわけではありません。しかし、昨秋から預金を引き出す流れが加速し、10-12月だけで1200億ドルの預金引き出しがあったとのこと。2週間前、この銀行の最大の出資者であるサウジアラビアの国営銀行、サウジ・ナショナル・バンクの社長が、この銀行の事業を維持するためにこれ以上資金を提供するかという質問に対して「ノー、絶対にノー」と答えていたことも助けにはならなかったでしょう。(その後、彼は「個人的な理由」で「辞任」しています。)

トルストイ伯爵とは対照的に、これらの不運な結果を招いた銀行では、いくつかの共通点が目立っています。

第一に集中リスク: あなたの銀行は、融資であれ預金であれ、同じ種類の顧客すべてにサービスを提供していますか?同様に重要なのは、保険で保証されていない預金はどれくらいあるかということです。預金は最も早く動きます。

第二に、規制当局からの反発や失敗: シリコンバレーバンクとシグネチャーバンクは、金融危機後のドッド・フランク法で定められた500億ドル以上の超大型銀行になるためのルールや監督に関わる手間やコストを避けたいと考えていました。しかし、彼らは規模に上限を設けるのではなく、基準値を引き上げてもらうよう働きかけました。トランプ政権は2018年に義務づけ、「監督強化」の最低水準を2500億ドルに引き上げていました。

第三に、老舗やブランドを単純に信じてはいけない:クレディ・スイスは1856年に設立され、山に囲まれた国の安定、安全、安心の代名詞となった。SVBは約40年の歴史を持ち、今年の新年には米国で16番目に大きな銀行に成長していました。(しかし、議員には「本当はそんなに大きくない、ビッグバンク規制が必要なほどの規模ではない」と繰り返し語っていたました。)

ファースト・リパブリックは1985年に設立され、シグネチャーバンクはもっと波瀾万丈な歴史を持ちますが、2001年の設立以来、米国で19番目に大きな銀行に成長し、共和党のバーニー・フランク元議員を取締役に迎えています。

(金融危機後のドッド・フランク法の名前が由来している一人で、最後の戦いに挑むことで米国の銀行をより安全なものにすると主張していました。彼は今、連邦政府が自分の銀行を閉鎖し、その資産、つまり誰もが買いたいと思うような資産を売却したことにひどく怒っています。それが銀行業界全体のパニックを引き起こす恐れがあったからです。)

さて、ここまでがこれまでの経緯です。それでは、今後はどうなるのでしょうか?

「はっきり言っておくが、ドイツ銀行は次のクレディ・スイスにはなれない。」

先週末、ドイツ最大の銀行の株価が下落し続けたため、多くの金融ジャーナリストによって取り上げられたリサーチノートにそう書かれていました。

そして、上記の規模の小さい銀行とは対照的に、ドイツ銀行はドイツの個人預金の76%がユーロ圏とドイツ政府の保険制度で保証されており、預金総額の3分の1が世界の国々から保証されているということ。

さらに、ウォール・ストリート・ジャーナルによれば、「同行は堅実な利益を上げており、1990年代後半以来最も強固な自己資本比率を持ち、米国のいくつかの地方銀行よりも金利リスクが低い」とのことです。

「ドイツ銀行自体も厳しい時代には慣れているが、クレディ・スイスが信用を失ったときよりも、その再建ははるかに進んでいる」と述べています。

今のところ、金市場は同意しているようで、預金者の預金引き出しが一段落し、欧米の銀行株が上昇するにつれ、先週の銀行不安のピークから急速に緩和しています。

もしかしたら、この休止が事実上の終わりを意味し、2023年の銀行危機は3月の数週間しか続かなかったのかもしれません。しかし、15年前にベア・スターンズについてそう言った人もいました。そして、今日、コンプライアンスや多様性に優れ、資本力のある銀行であっても、本当の問題はまだ起きていないのです。

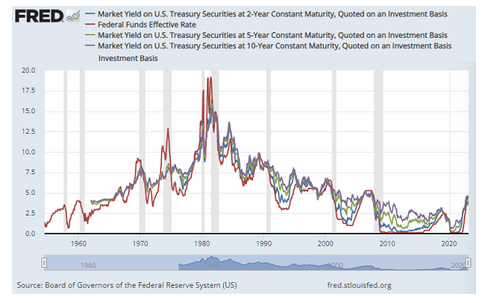

なぜなら、融資残高が未だ健全な状態を保っているからです。

このグラフを目を凝らして見てみると、米国の景気後退が始まろうとするとき(垂直の濃いグレーの棒で示される)、赤い線が他のどの線よりも上昇していることがわかります。

この赤い線は、米国FRBの主要金利であるフェデラルファンドレートを示しています。他の線は、2年物、5年物、10年物の米国債の新規購入者に提示される年間利回りを示しています。

30年物や12ヶ月物、6ヶ月物や3ヶ月物の利回りも加えることができますが、それは問題ではないでしょう。これらの金利は、米国の景気後退が始まる直前にFRBの目標金利を下回っているのです。

参考までに、先週の動きを見てみると。

銀行への懸念で米国債利回りが再び急低下する中、フェデラルファンドレートは上限5.00%まで引き上げられました。

そこで、FRBの主要金利は、再び米国債の利回りよりも高くなりました。

このような、短期金利が長期金利を上回る図は、「逆イールドカーブ」として知られています。逆イールドカーブとは、通常、長期金利は短期金利よりも年利が高く、時間的なリスクを補うためです。そして、10年債と2年債の利回りの差は、9ヶ月間ノンストップで反転し続け、「リセッション」が近いとされているのは、将来、米国の金利が低下する必要があることを示唆しているからです。

しかし、10年物と2年物国債のイールドカーブの実績は完璧ではありません。この逆イールドは実際の米国のリセッション発生よりも多く起きています。しかし、10年マイナス3ヶ月物国債のイールドカーブがマイナスに反転してから半年が経ち、FRBのオーバーナイト金利が米国債、債券、手形から得られるすべての利回りを上回っている今、市場は「リセッション」が近いと、前回の景気後退前夜以来の警笛を鳴らしているようです。

イールドカーブの反転が景気後退につながるメカニズムやプロセスが何であれ、この特徴である、FRBが国債市場で提示される金利よりも金利を引き上げることは、世界最大の経済を誇る米国において過去8回の景気後退時にそれぞれ先行し、これは(奇妙なことに)2020年のコロナ危機時も含まれています。

それがまた起こったのです。そして、一部の経営不振の銀行はすでに問題を起こしていました。

「何か変よ!彼らのお金を銀行が引き出させないの。」と、メリー・ポピンズの中で銀行で列に並んでいた女性が、子供のお金にまつわる騒ぎを半ば聞き流しています。

「私は自分のお金を取り戻すわ。」と隣のおばさんが言う。そして、この物語の中ではフィデリティ・フィデューシャリー・バンクの崩壊寸前が始まりました。

2007年にノーザン・ロックが破綻したときは、すべてが古風でビクトリア調に聞こえ、ベア・スターンズが2008年3月に破綻した際は、その9カ月前に同社が保有する有害債権デリバティブが見出しを飾った際は馬鹿げたことだとと思ったことでしょう。しかし、2023年3月15日(水)に終わる週に、米国の小規模銀行の預金者は、過去最高の1070億ドルを口座から引きだしました。

これは、世界的な大企業であるクレディ・スイスが2022年の最後の3ヶ月間に失った金額のほぼ相当します。

最終的な分析では、取り付け騒ぎとは、預金者が善悪は別として銀行の債務者が融資を返済しないことを恐れて預金を引き出し銀行を去り、銀行が貯蓄者に返済するのに十分な現金がない状態になることを意味します。

この悪い魔物は、今一度、瓶から解き放たれたようです。欧米の銀行市場では、まだ融資の不調は始まっていません。しかし、債券市場は、米国の景気後退が私たちに迫っていると言っているのです。

それは、眼前に迫ってくる蒸気機関車のように。