金価格ディリーレポート(2025年12月8日)金、FRB利下げを前に「純粋な米国ヘッジ」として中銀が買い増し

米ドルが今週の米連邦準備制度理事会(FRB)の金利決定を前に、主要通貨に対して1カ月ぶりの安値から反発した一方で、金と銀の価格は月曜日昼過ぎまでに、横ばいで推移していました。

最新のデータによれば、主要通貨建てで金の月間平均価格が新たな記録を更新する中でも、複数の中央銀行は11月も金の購入を続けていました。

「金は純粋な米国ヘッジと見られている」と、スイスの地金精錬・金融グループMKS Pampの金属戦略責任者ニッキー・シールズ氏は述べ、2025年の“反ドル”としての金の魅力を改めて強調しました。また、一部の中央銀行は、米国政府からの報復を恐れて金購入に関する報告を必要最低限にとどめている可能性があると付け加えていました。

資産運用大手ステート・ストリートのノートも、今週の金利決定を控えて、「FRBの緩和と米ドル安は、実質金利の低下を通じて、また通貨建て効果を通じても、金に二重の追い風をもたらす」と指摘し、2026年には「5000ドルの金は十分あり得る」と述べていました。

水曜日の会合で12月の利下げが行われる確率は、CMEのFedWatchツールにおいて先月は3分の2程度と見られていましたが、現在ではほぼ9割にまで上昇しています。

先週金曜日、ロンドン午後3時のオークションで4週連続の上昇となり金の週末価格は新記録を更新しましたが、月曜日には朝方の上昇を反転させ、昼すぎにはトロイオンスあたり4200ドル前後へ戻って取引されていました。

年間需要の約6割を産業用途が占める銀価格も横ばいで推移し、トロイオンスあたり59ドルを超える史上最高値から1ドル下の水準で取引されていました。

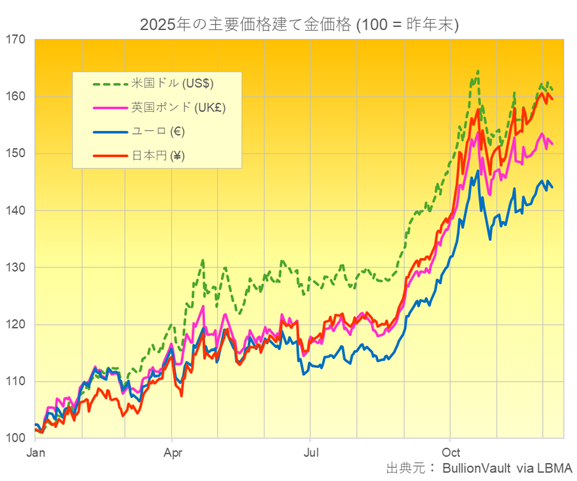

米ドル建て金価格は2025年これまでに60.4%上昇しており、これは主要通貨に対する金価格の上昇として最も強いパフォーマンスとなっています。

これに続くのは、円建てで58.8%、英ポンド建てで51.1%、ユーロ建てで43.5%の上昇となります。

一方、銀は米ドル建てで年初来102.3%上昇しており、1979年以来となる強い上昇率を示しています。

英国、ヨーロッパ、日本の投資家にとっての銀の上昇率は、それぞれ90.4%、80.7%、100.1%に達しています。

前週末に公表されたデータによれば、中国、ポーランド、ブラジル、ウズベキスタンの中央銀行は11月も金の購入を継続していました。

中国人民銀行は13カ月連続で購入を行い(ただし3カ月連続で1トン)、ポーランド国立銀行は2025年の累計購入量を96トンへ加速。ブラジル中央銀行は11トンを購入し、9月と10月にそれぞれ16トンを買い入れたのに続き、4年ぶりの公式買い越しが続いています。

今秋にかけて中銀の金購入が鈍化しているとの見方もある中、StoneX Group Inc.のローナ・オコンネル氏は、

「ETF投資家は過去4〜6カ月間、価格の“テイカー(受け入れ側)”というより“メイカー(作る側)”になっている」と述べていました。

ワールド・ゴールド・カウンシル(WGC)の最新のデータによると、世界の金ETF(保有を伴わず金価格へのエクスポージャーを求める機関投資家・個人投資家に利用される)は、11月に6カ月連続となる資金純流入を記録し、評価額ベースで52億ドル増、重量ベースで38.5トン増となっていました

WGCによれば、金ETFの総運用資産(AUM)は増加を続け、月末として再び過去最高を更新し、保有量も月末として史上最高となった。

金ETFの最大銘柄のSPDRゴールドシェア(GLD)は、12月第1週に0.5%増加し、10月中旬の金価格の記録的高値以来の水準を回復していました。

第2規模の金ETFであるiShareゴールド(IAU)も先週0.4%拡大し、1.5カ月ぶりの高水準に達していました。

金と銀の価格が横ばいで推移した月曜日の昼過ぎには、世界株式市場もMSCI世界株指数が示すように、先月の史上最高値付近で横ばいとなっていました。

米ドル指数(DXY)は、FRBの年内最終決定を控え、10月末以来の弱い水準を試した後にわずかに上昇していました。