ニュースレター(2026年5月8日)原油高緩和・金利低下・株高が同時進行、金は週間で反発

週間市場ウォッチ

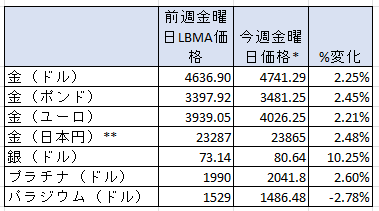

今週金曜日の弊社チャート上のLBMA価格が決まる時間の価格と前週のLBMA価格を比較した一週間の変動率は以下の通りです。

*金は午後3時の弊社チャート価格、銀は午後12時、プラチナとパラジウムは午後2時の価格。

**日本円価格はLBMA価格として発表されないために、弊社チャート上の金曜日午後3時の価格。

- 金:ドル建て価格は2週ぶりの週間の上昇で、金曜日価格で4月17日以来の高値。

- 銀:2週ぶりの週間の上昇で、金曜日価格で3月13日以来高値。

- プラチナ:2週ぶりの週間の上昇で、金曜日価格で4月17日以来の高値。

- パラジウム:週間の下落で、金曜日価格では4月2日以来の低値。

貴金属市場の動向(週間)

今週も米国とイランの和平協議進展への期待から、原油価格は高水準ながらも抑えられていたことで、貴金属はパラジウムを除き、2週ぶりに週間ベースで上昇しました。

米雇用関連データは全般的に労働市場の堅調さを示し、米株価は総じて上昇。S&P500種指数は今週3営業日で史上最高値を更新しました。

地政学リスク後退による原油高の緩和、インフレ懸念後退による金利低下という、本来「金に追い風」となる環境下で、リスク資産(株式)も同時に上昇しています。市場は「ソフトランディング+低インフレ」シナリオを織り込みつつあり、金は安全資産というよりも、金融環境(実質金利)主導で上昇する局面となっています。

短期的には、金利動向が主導変数としてより重要となる環境が継続すると考えられます。

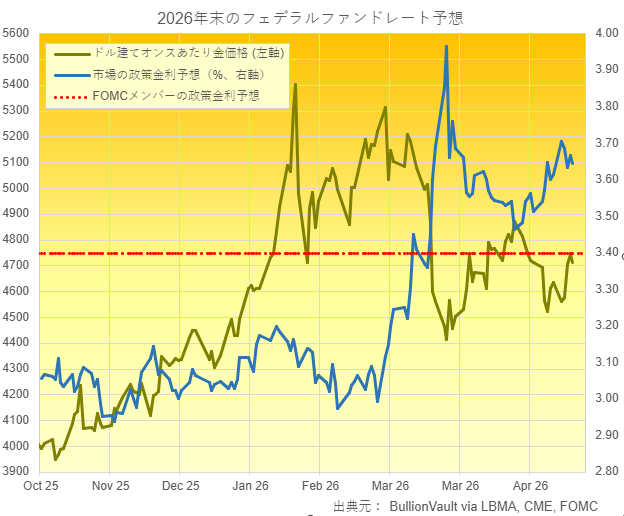

下記の市場の米連邦準備制度理事会(FRB)の年末の政策金利予想(青)、金価格(深緑)、FRBの年末の政策金利予想(赤点線)のチャートでは、市場の政策金利予想と金価格が、ほぼ逆相関(一方が上昇すると他方が下落)する関係にあることが確認できます。

今週の貴金属相場の動き(日次)

月曜日

英国が祝日で休暇中に、金・銀価格は大きく下げることとなりました。(低値:金4,510ドル、銀72.28ドル)

これは、米国とイランがホルムズ海峡周辺で軍事的な応酬を行い、停戦合意後では最大規模の緊張となり、原油価格が4年ぶりの高値へ上昇→インフレ圧力観測→利下げ観測後退が背景となっていました。

火曜日

金・銀相場は、前日に進んだ地政学リスクの高まりを背景とした下落の反動から反発し、一時4,586ドル、74.18ドルまで上昇。

同日は、前日に高まった地政学リスクの緊張が後退したことが反発の主因となりました。米国防長官ピート・ヘグセスが停戦維持に言及し、イランのアッバース・アラグチ外相も協議進展を示唆したことで、エネルギー供給懸念が和らぎ、原油価格は高値圏から下落。これによりインフレ圧力の過度な高まりへの警戒が後退し、前日の金・銀の下げを巻き戻す動きとなりました。

同日発表された米雇用動態調査(JOLTS)求人件数は市場予想を上回り、米経済の底堅さを示唆。これを受けてS&P500が史上最高値を更新するなどリスク選好が強まり、貴金属から株式への資金シフトが意識され、金・銀の上値は抑えられていました。

水曜日

金・銀は上昇。金は4,721ドル、銀は77.79ドルを一時つけ、それぞれ4月下旬以来の高値圏。背景は、米国とイランの和平協議進展期待。

ドナルド・トランプ大統領が合意の可能性に言及し、地政学リスクの後退が意識されていました。これを受けて原油は2営業日続落、インフレ懸念は後退。

結果として、政策金利見通し・10年債利回りともに低下していました。

一方で、米ADP雇用は予想超え。労働市場の強さを背景に株式市場は堅調で、S&P500は4営業日連続で史上最高値を更新。

木曜日

金・銀相場は、米・イラン和平協議進展観測を背景に原油が3営業日続落する中で上昇。金は4,764ドル(4月22日以来の高値)、銀は82.11ドル(4月17日以来の高値)まで一時上昇後、小幅に反落。

米国とイランは戦争終結に向けた覚書の準備を進め、イランは2日以内に回答する見込みと報じられ、地政学リスクの後退に伴う原油安とインフレ懸念の緩和が、金利低下を通じて貴金属の下支え要因となっていました。

同日の米新規失業保険申請件数は小幅増にとどまっていました。

中国市場では、人民元が対ドルで2年ぶりの高値圏となる中、国内金価格はロンドン比で約40ドルのプレミアムと4月初旬以来の高水準を維持しており、実需の強さが引き続き確認されていました。

金曜日

金・銀相場は、米国とイランがホルムズ海峡付近で交戦したものの、両国間の戦闘終結に向けた合意案を巡る協議が続くという観測で、前日の上昇を維持。足元で金は4,709ドル、銀は80ドルを維持できなかったものの79.97ドル前後。

米雇用統計は全般的に米国労働市場の堅調さを示唆。非農業部門雇用者数は予想を上回り、失業率は横ばい、平均時給の伸び率は前月比を若干下回っていました。

その他の市場のニュ―ス

-

コメックス(COMEX)のデータによれば、米連邦公開市場委員会(FOMC)の結果が発表される前日に金と銀の価格が下げていた4月28日までの1週間において、銀を除く全ての貴金属のネットロングが減少していたこと。

-

金のネットロングは前週比4.11%減の284.83トンと、2週連続で減少して、2024年2月27日の週以来の低さへ下げていたこと。2025年のネットロングの平均は465.8トンで、2024年は555.8トン。

-

銀の先物・オプションは21.2%増の1,671トンと、前週の3月3日の週以来の低い水準から増加していたこと。2025年の平均は、5,132.4トン、2024年は4,231.0トン。

-

プラチナはネットロングが12.1%減で21.7トンと、前前週の昨年10月7日の週以来の高さから2週連続で下げていたこと。2025年平均は、16.2トン、2024年は9.4トン。

-

パラジウムは、2月3日の週以来のネットロングから3月17日の週にネットショートへ転換し、35.1%増の7.28トンのネットショートと4月7日の週以来の低さへ減少。2025年の平均は19.3トンのネットショート、2024年は32.6トンのネットショート。

-

金ETFの最大銘柄であるSPDRゴールド・シェアの残高は、今週木曜日までに2.57トン(0.25%)減で1,033.197トンと昨年10月15日以来の低さで、3週連続で減少する傾向。月間ベースでも、21.223トン(2.01%)減と2か月連続で減少。年間ベースでは2025年は、198.04トン(20.81%)増と4年ぶりの年間の増加。2024年は6.59トン(0.75%)減少。2023年38.53トン(4.4%)減、2022年57.2トン(5.9%)減、2021年195トン(6.8%)減。

-

金ETFの第2規模のiShare Gold Trustの残高は、今週木曜日までに、1.95トン(0.40%)減で481.51トンと4月21日以来の低さで、2週ぶりの週間の減少傾向。月間ベースでは4.78トン(1.0%)増と前月の昨年5月以来の月間の下げから転換。年間ベースでは、2025年は101.09トン(23.35%)増と4年ぶりの年間増。2024年は5.91トン(1.29%)減、2023年は50トン(11.6%)減、2022年42トン(8.9%)減、2021年36トン(7.0%)減。

-

銀ETFの最大銘柄であるiShareシルバーの残高は、今週37.18トン(0.25%)増で15,079.26トンと2週ぶりの週間の増加で、4月29日以来の高さ。月間ベースでは、209.68トン(1.38%)減で、2か月連続の下げ。年間ベースでは2025年は2120.59トン(14.45%)増と2年連続で増加。2024年は720.44トン(5.3%)増。2023年は936.56トン(6.4%)減、2022年は1937トン(12.2%)減、2021年は867トン(4.2%)減。

-

金銀比価(LBMA価格ベース)は、今週62台前半で始まり、徐々に下げて本日58台後半と3月上旬以来の低さまで下げて終える傾向。2025年の平均は87.85。2024年平均は84.75、2023年は83.27、5年平均は82.44。値が高いと銀が割安、低いと割安感が薄れていることを示します。

-

上海黄金交易所(SGE)とロンドン金価格の差は2月27日の週からプレミアムへ転換し、長期休暇に入る前の昨日までの週平均で前週の19.89ドルから24.35ドルと3月6日の週以来の高さへ上昇していたこと。2025年の平均は、2.85ドルのプレミアム。2024年平均は15.15ドルのプレミアム、2023年は29ドル、2022年は11ドル。需要増に加え、中国中銀の輸入許可制限も背景。過去5年平均は6.9ドルのプレミアム。

来週の主要イベント及び主要経済指標

今週もイランと米国の和平協議の行方に注目が集まる中、米国の雇用関連データも重要視されていました。

来週も引き続き中東情勢に注目が集まるとともに、経済指標では、火曜日の米消費者物価指数(CPI)、水曜日の米卸売物価指数(PPI)が、原油高が米国経済に影響を与えているかを見極める上で重要となります。

その他、主要経済指標の発表スケジュールの詳細は、主要経済指標(2026年5月11日~15日)をご覧ください。

ブリオンボールトニュース

今週の市場分析及び投資ガイドページには下記の記事が掲載されました。

-

主要経済指標(2026年5月4日~8日)今週のの結果をまとめています。

-

主要経済指標(2026年5月11日~15日)来週の予定をまとめています。

なお、弊社のYouTubeチャンネルでは、日々の弊社の金価格ディリーレポート(英文)を音声でも配信中です。ぜひご視聴、ご登録ください。

ロンドン便り

今週も英国では、米国とイランの和平協議の進展状況、イスラエルとレバノンの停戦下でのイスラエルの攻撃、クルーズ船を発端とするハンタウイルス感染、そして本日は英国の地方選挙の結果が大きく伝えられています。

そこで、本日は開票が続く選挙結果について、簡単にまとめてご紹介しましょう。

昨日行われた英国地方選挙の開票結果が、昨夜から本日にかけて実況中継で伝えられています。最終結果は週末に確定する見込みですが、現段階では、二大政党である与党労働党と最大野党保守党が大敗し、ナイジェル・ファラージュ率いる右派政党「Reform UK」が大きく躍進したことで、英政界に大きな衝撃を与えています。現時点の集計では、Reform UKが1000議席以上を獲得し、複数の自治体で支配権を握る勢いとなっており、特にイングランド北部の旧労働党地盤で大幅に支持を伸ばしています。

一方、スターマー首相率いる労働党は大幅な議席減となっており、一部では「壊滅的」とも評されています。伝統的な支持基盤だった北部やウェールズで苦戦し、ウェールズでは労働党が長年維持してきた優位をPlaid Cymruへ譲る展開となっています。スターマー首相は結果について「責任を負う」と述べつつも、辞任は否定しています。

また、保守党も議席を減らしており、英国政治は従来の「労働党 vs 保守党」の二大政党制から、Reform UK、自由民主党、緑の党などを含む「多党化」の流れが鮮明となっています。政治学者の John Curtice らは、今回の結果が「英国政治の歴史的転換点」になる可能性を指摘しています。

なお、英国の二大政党制は、19世紀後半から20世紀初頭にかけて形成されたものです。当初は保守党と自由党による対立構造でしたが、第一次世界大戦後に労働党が台頭し、1920年代以降は「保守党 vs 労働党」という現在の形が定着しました。これは、小選挙区制では得票率が多少低くても第一党が議席を独占しやすく、小政党が不利となる制度的背景があったためです。

しかし近年は、Brexitを巡る分断、移民問題や生活費高騰への不満、さらに既成政党への不信感の高まりなどから、有権者の支持が分散する傾向が強まっています。今回の地方選挙は、こうした長年続いた英国の二大政党制が大きな転換点を迎えている可能性を示す結果として注目されています。