ニュースレター(2025年9月19日)中央銀行の政策金利発表を経て、金価格は最高値圏で堅固に推移

週間市場ウォッチ

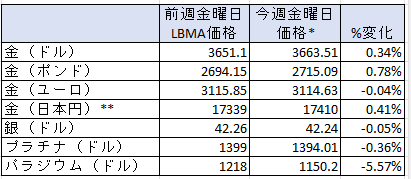

今週金曜日の弊社チャート上の貴金属価格は、前週のLBMA価格と比較して以下の通りです。

*金は午後3時の弊社チャート価格、銀は午後12時、プラチナとパラジウムは午後2時の価格。

**日本円価格はLBMA価格として発表されないために、弊社チャート上の金曜日午後3時の価格。

金価格(ドル建て)は、LBMA金曜日価格で前週金曜日から上昇し、金曜日のLBMA価格としては4週連続で史上最高値を記録しました。銀価格は、前週に記録した2011年以来の高値から4週ぶりに若干の下落。プラチナも前週金曜日に記録した7月25日以来の高値から下げました。パラジウムも前週金曜日に7月18日以来の高値をつけた後、2週ぶりに週間で下落しました。

貴金属市場の動向(週間)

今週の貴金属市場は、水曜日の米連邦公開市場委員会(FOMC)の発表を控え、若干上昇しながら推移しましたが、発表内容がほぼ想定内だったことから金は上げ幅を削り、銀・プラチナ・パラジウムはさらに下げて推移しました。

その後、週末を前に買い戻しが入り金が上昇する中、米国と中国の首脳会合が年初に行われることが発表され、リスクオン基調からも銀とプラチナが強い上昇を見せました。

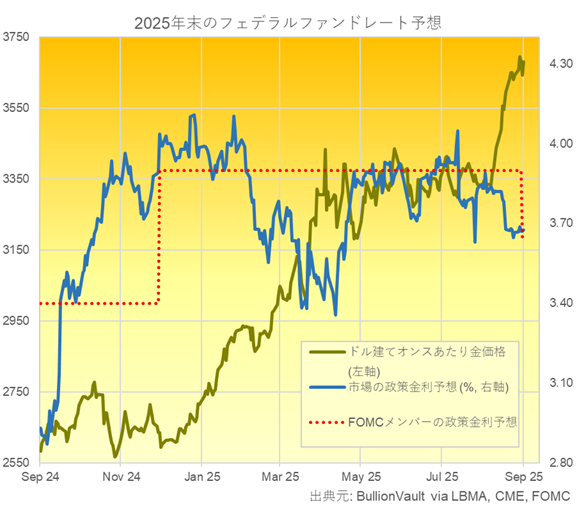

FOMCでは6会合ぶりに0.25%の利下げが予想通り決定され、FOMCメンバーの年末の金利予想もさらに2回の利下げとなっていました。そこで、CMEのFEDWatchツールでは、市場の予想(青)とFOMCメンバーの予想(赤の点線)がほぼ同水準に並んでおり、ドル建て金価格(深緑)を含むこのチャートを今週は紹介します。

金利を生まない貴金属にとって利下げはポジティブ要因ですが、市場予想がやや先行していたため、今回の利下げとメンバーによる見通しが想定内であったことは、「噂で買ってニュースで売る」という状況を一部作り出したようです。

しかし、低値では買いが入る状況が続いていますが、週末を前に、本日ロンドン時間午後にパラジウムを除くほぼすべての貴金属で強い買いが入り、上値を追う動きとなっています。

今週の貴金属相場の動き(日次)

月曜日

金相場はロンドン時間昼過ぎまで先週の高値圏を維持していましたが、午後に入り上昇に弾みがつき、トロイオンスあたり3685ドルと最高値を更新しました。

背景には、ニューヨーク連銀の製造業景気指数が予想を大きく下回り(2024年4月以来の低水準)、FRBの利下げ観測が強まったことでドルと長期金利が下落したことがありました。さらに、米経済への懸念や、先週発表のミシガン大学消費者態度指数を受けた「インフレ長期化」への見方から、スタグフレーション懸念も浮上していました。

火曜日

金相場は同日もトロイオンスあたり3702ドルと取引時間中の新高値をつけた後、若干戻して3694ドルでロンドン時間を終えました。

背景としては、翌日のFOMCで政策金利とドットプロット(将来の金利見通し)が発表され、0.25%利下げに加え年内2回の利下げが示されるとの観測が強まっていたことから、ドルと長期金利が下落していたためでした。

一方で、高値圏では利益確定の動きも見られ、やや値を戻しました。

なお、サクソバンクによると、今年の金ETF残高の増加分はすでに昨年と一昨年の減少分を上回っており、この強い需要が金価格を下支えしているとのことです。

また、銀相場も同日トロイオンスあたり42.97ドルと約14年ぶりの高値を更新し、日本円ではグラムあたり202円と過去最高値を記録しました。英ポンド建て、ユーロ建てもそれぞれ高値を更新しました。

水曜日

金相場はFOMCの結果を前にじわりと上昇し、発表直後にはトロイオンスあたり3707ドルと史上最高値を更新。その後は3669ドルまで戻して終えました。

今回のFOMCでは政策金利を0.25ポイント引き下げることを決定。FOMCメンバーの予想でも、年内さらに2回の利下げが見込まれています。採決は賛成11、反対1で、反対票を投じたのはトランプ大統領によって任命されたマイラン理事で、彼は0.5ポイントの利下げを主張していました。

内容がほぼ市場の想定通りだったため、ドルや長期金利は大きく動かず、金も上げ幅を縮めました。

木曜日

前夜のFOMCが想定内の結果となり、同日発表された米新規失業保険申請件数とフィラデルフィア連銀製造業指数はいずれも米経済の堅調さを示しました。

その影響でドルと長期金利がやや上昇し、米株価も上昇する中、金相場はトロイオンスあたり3628ドルまで一時下落し、その後3640ドルまで戻して終えました。

金価格は今年に入りドル建てで約40%上昇しており、目先は調整局面に入っていた模様です。

市場では、年末までにFRBが2回の利下げを行うとの見方がFOMCメンバー予想と一致しており、価格の根固めが進んでいます。

なお、イングランド銀行は同日政策金利を予想通り維持し、量的引き締めのペースを緩めることを発表しましたが、この影響は限定的でした。

金曜日(本日)

金相場はロンドン時間午後に上げ幅を拡大し、夕方にはトロイオンスあたり3679ドルまで上昇しました。

同時間帯、ドルインデックスと長期金利は小幅に上昇し、米株価指数も堅調に推移、S&P500種は史上最高値更新をうかがう動きとなっています。

FOMCで投票権を持たないものの、ミネアポリス連銀のカシュカリ総裁は本日、関税の物価への影響は限定的としつつ、労働市場の下振れに警戒を示し、追加利下げを支持する姿勢を明らかにしました。

さらに、トランプ米大統領と中国の習近平国家主席が19日に電話協議を行い、来年早々の訪中で合意したと伝えられたことから、貿易戦争悪化への懸念が後退。リスクオン姿勢が強まり、工業用途需要が多い銀とプラチナは需要増への期待からロンドン時間午後に上げ幅を拡大し、それぞれトロイオンスあたり42.93ドル、1409ドルと、今週の下げ幅を取り戻してさらに上昇しています。

一方、日本銀行は本日、政策金利を予想通り0.5%に据え置くと発表。また、株式を組み込んだETFおよび不動産投資信託(J-REIT)の市場売却を開始する方針を決定しましたが、市場への影響は限定的でした。

なお、本日英国では公的借り入れの急増が発表され、ポンドが急落。これを受け、ポンド建て金価格はトロイオンスあたり2729ポンドと取引時間中の最高値を更新しました。さらに、米経済の堅調さを背景に対ドルで円安が進んだことから、日本円建て金価格もgあたり19,498円と最高値を更新しています。

その他の市場のニュ―ス

-

コメックス(COMEX)の貴金属先物・オプションにおける資金運用業者のポジションは、9月9日までの週に発表されたデータ上では、前週の予想の水準であった米卸売物価指数と米消費者物価指数の発表前に米連邦準備制度理事会が利下げを開始するという観測からも、金と銀価格が上昇していた際に、パラジウムを除く全ての貴金属でネットロングが減少していたこと。

-

コメックス金の先物・オプションにおける資金運用業者のネットロングポジションは、1.5%減で517.61トンと減少していたこと。価格は前週比4.6%高のトロイオンスあたり3649ドルと史上最高値へ上昇し、建玉は6.8%増と5月20日以来の高さであったこと。

-

銀のネットロングポジションは7.9%減の5,874トンと前週の7月29日の週以来の高さから減少していたこと。価格は前週比1.8%高の41.25ドルと、2011年9月6日の週以来の高さ。建玉は1.9%減で前週の7月29日の週以来の高さから減少していたこと。

-

プラチナのネットポジションは、5月20日からネットロングへ転じ、26.0%減の20.6トンと2週ぶりの低さ。価格は前週比0.3%高で1380ドルと、7月22日の週以来の高さ。建玉は7月8日の週以来の高さへ増加。

-

パラジウムは2022年10月半ばからネットショートが継続。9.0%減で18.0トンと2週ぶりの低さ。価格は前週比1.8%高の1131ドルで、8月12日の週以来の高さ。建玉は2週ぶりに増加して2週ぶりの大きさ。

-

金ETFの最大銘柄であるSPDRゴールド・シェアの残高は、今週木曜日までに0.9トン(0.1%)増の975.66トンと、週間の増加傾向。

-

銀ETFの最大銘柄であるiShareシルバーの残高は、今週木曜日までに145.4トン(1.0%)増の15,205.1トンと、9月16日以来の高さで、週間の上昇傾向

-

金銀比価(LBMA価格ベース)は、今週86台前半ばで始まり、水曜日に88台後半まで上昇し、本日86台半ばで終える傾向。2024年平均は84.75、2023年は83.27、5年平均は82.44。値が高いと銀が割安、低いと割安感が薄れていることを示します。

-

金価格との差であるプラチナディスカウントは、今週2239ドルで始まり、水曜日に2290ドルと5月初旬以来の高さまで上昇後に、本日2265ドルで終える傾向。2024年平均は1431ドル、2023年は975ドル、5年平均は968ドル。

-

プラチナとパラジウムの価格差は、2月6日以降パラジウムがプラチナを上回る「プレミアム」が継続。今週は190ドルと8月初旬以来の低さで始まり、本日は236ドルへ増加して終える傾向。2024年平均は28ドルのディスカウント。2023年は371ドル、2022年は戦争影響で1153ドルのディスカウント。5年平均は835ドルのディスカウント。

-

上海黄金交易所(SGE)とロンドン価格の差は、週平均は前週の19.95ドルのディスカウントから31.90ドルのディスカウントと、コロナ危機下のロックダウン中の2020年10月以来の大幅なディスカウントとなっていたこと。2024年平均は15.15ドルのプレミアム、2023年は29ドル、2022年は11ドル。需要増に加え、中国中銀の輸入許可制限も背景にあります。過去5年平均は6.9ドルのプレミアム。

来週の主要イベント及び主要経済指標

今週は、水曜日の米連邦公開市場委員会(FOMC)の結果が最大の焦点となり、金利・インフレ・GDPなどの予測分布図(ドットプロット)や、パウエル議長の記者会見に市場の注目が集まりました。

来週は、米連邦準備制度理事会(FRB)がインフレ指標として重視する個人消費支出(PCE)コアデフレーターが金曜日に発表されます。前日の米GDPや耐久財受注とあわせて注目されるほか、週初めに発表される主要国の製造業・サービス業のPMIも市場を動かす可能性があります。

詳細は、主要経済指標(2025年9月22日~26日)をご覧ください。

ブリオンボールトニュース

今週の市場分析及び投資ガイドページには下記の記事が掲載されました。

-

主要経済指標(2025年9月15日~19日)今週のの結果をまとめています。

-

主要経済指標(2025年9月22日~26日)来週の予定をまとめています。

なお、弊社のYouTubeチャンネルでは、日々の弊社の金価格ディリーレポート(英文)を音声でも配信中です。ぜひご視聴、ご登録ください。

ロンドン便り

今週英国では、トランプ米大統領の国賓としての訪問が大きく報じられました。あわせて、ウクライナ戦争やイスラエルによるパレスチナ・ガザ市への武装侵攻、さらに米国のトークショーのホスト、ジミー・キンメル氏の番組が、銃殺されたトランプ大統領の熱烈な支持者チャーリー・カーク氏への発言をめぐり問題視され、無期限に停止されたことも大きな話題となっています。

ここでは、トランプ大統領の英国訪問について整理してみましょう。

今回の訪問は、トランプ大統領にとって2度目の「国賓訪問」です。英国王室・政府は盛大な儀式や軍事パレードを準備し、「特別な関係」を強調することが大きな狙いとされました。

実際、17日には国王チャールズ3世、王妃カミラ、ウィリアム皇太子夫妻によって正式に歓迎されました。同日行われた「ビーティング・リトリート」と呼ばれる軍楽・軍事儀式や、レッドアローズによるフライパスト(儀礼的な飛行)は、軍事パレードを好むトランプ大統領のために用意された「史上最大の親善訪問における軍事儀礼的な歓迎」であったと伝えられています。

18日には、首相官邸の別荘でスターマー首相との2国間会議が開かれ、ビジネスリーダーとのレセプションを経て、共同記者会見が行われました。英国側にとっては、貿易や関税の詳細を含む経済問題から、ウクライナやイスラエル・ガザ情勢などの外交政策に至るまで、幅広い交渉の機会と位置づけられていました。

結果として、1,500億ポンド(約30兆円)規模の米国による対英投資(先端技術、AI、ライフサイエンスなど)が発表され、経済・投資面での成果は高く評価されています。

一方、外交面ではパレスチナ問題などをめぐってトランプ政権と英国政府の立場の違いが浮き彫りとなり、具体的な変化や譲歩は限定的にとどまったとみられます。

賛否は別として、トランプ大統領は世界で最も大きな影響力を持つ国家元首の一人であり、「特別な関係」を築くことの重要性は広く認識されています。もっとも、今回の訪問が将来にどのような実を結ぶのかは、今後の歴史が示すことになるでしょう。