ニュースレター(2025年9月12日)金相場、史上最高値更新を継続 米インフレ鈍化で利下げ観測固まる

週間市場ウォッチ

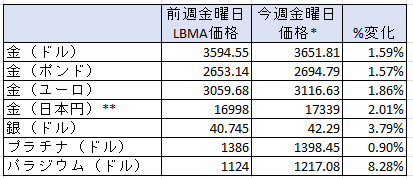

今週金曜日の弊社チャート上の貴金属価格は、前週のLBMA価格と比較して以下の通りです。

*金は午後3時の弊社チャート価格、銀は午後12時、プラチナとパラジウムは午後2時の価格。

**日本円価格はLBMA価格として発表されないために、弊社チャート上の金曜日午後3時の価格。

金価格(ドル建て)は、LBMA金曜日価格で前週金曜日から上昇し、金曜日のLBMA価格としては3週連続で史上最高値を記録。銀価格も4週連続で上昇し、2011年以来の高値。プラチナも上昇し、6週連続の上げで金曜日価格で7月25日以来の高さ。パラジウムは2週連続の上昇で、金曜日価格としては7月18日以来の高値。

貴金属市場の動向(週間)

今週の貴金属相場は全般上昇し、金相場は前週金曜日から4営業日連続でLBMA価格で最高値をつけ、銀相場はドル建てで14年ぶりの高値、主要通貨建てでは軒並み最高値をつけていました。

これは、前週の米雇用データの悪化が、来週及び年内の米連邦公開市場委員会(FOMC)での利下げ観測を広げて米ドルが弱含み、長期金利が下げたことが背景となりました。

また、トランプ政権の関税政策や財政赤字増大懸念は根強く、これもまたドル資産離れからもドル安を進めて貴金属を押し上げています。

それに加え、ロシアのドローンのポーランド領空を侵犯して撃墜されたこと、イスラエルがカタールで停戦協議を行っていたハマス幹部を攻撃するなどの地政学リスクの高まりは、安全資産の需要を高めています。

今週のチャートは、月曜日の金価格ディリーレポートでもご紹介した、トランプ政権下の金とドルの変動率を示すチャートをお届けしましょう。

金価格はトランプ大統領2期目8か月ほどで、すでに34.5%高となっており、それに対するドルインデックスが10.1%安と、一期目(4年間)の上昇率は52.8%ですが、今期はかなり早いペースで金は上昇していることが明らかとなっています。

今週の貴金属相場の動き(日次)

月曜日

金相場は前週に引き続き上昇を続け、トロイオンスあたり 3646ドル と、2025年に入って31回目の取引時間内新高値を記録していました。

日本円建てでもグラムあたり17,309円 と史上最高値を更新。その他の主要通貨建てでも新高値をつけていました。

背景は、米連邦公開市場委員会(FOMC)の利下げ観測が急速に進んでいることに加え、トランプ政権の関税政策や米連邦準備制度理事会への介入懸念、さらに膨大な財政赤字と、これらによるドルへの信頼低下が影響している米国ドル安となります。

火曜日

金相場は、同日も取引時間内で年初来32回目の最高値となるトロイオンスあたり3673ドルを一時記録して3633ドルまで戻してロンドン時間を終えていました。

日本円建て(1g=17,338円)を含む主要通貨建ても、いずれも最高値を更新していました。

背景には、前週金曜日に発表された弱い米雇用統計を受けたFRBの利下げ観測の高まり、ドル安による金買いがありました。さらに同日、米労働省が発表した雇用統計の年次改定推計では、2025年3月までの年間の就業者数が約91.1万人の下方修正となる可能性が高いとされたことも、金価格を押し上げた要因となりました。

一方で、労働市場悪化は工業需要の大きい銀やプラチナには逆風となり、同日は今週の上昇分をほぼ失っていました。

水曜日

金相場は、史上最高値の更新こそなかったものの、地政学リスクの高まりと予想を下回る米卸売物価指数(PPI)の発表を受け、前日の終値からじわじわと上昇し、トロイオンスあたり3657ドルを一時つけて3639ドルで終えていました。

地政学リスクの要因となったのは、同日早朝にロシアのドローンがポーランド領空を侵犯し、NATOとポーランド軍がこれを撃墜したこと、さらにイスラエルがカタールでハマス幹部を攻撃したことでした。

一方、米PPIは前月比で0.1%下落と予想の0.3%上昇を下回り、前年同月比も2.6%と予想の3.3%を下回る結果となりました。これにより、関税によるインフレ加速への懸念はやや後退していました。

この結果を受け、市場では来週の米連邦公開市場委員会(FOMC)での0.25%の利下げがほぼ確実視され、0.5%利下げの可能性も10%まで上昇していました。

ただしテクニカルアナリストの一部は、高値をつけた後に横ばいで引けた値動きが「弱気反転」のサインとも捉えられ、短期的な調整の可能性を示唆しているとも分析していました。

木曜日

金相場は米消費者物価指数(CPI)が予想通りの結果となる一方、新規失業保険申請件数が悪化したことで、来週の米連邦公開市場委員会(FOMC)での利下げ観測が強まり、株高が進む中、金は一時トロイオンスあたり3614ドルまで下落した後、3632ドルへと反発して終えていました。

CPIは前年比2.9%、コアは3.1%と依然米連邦準備制度理事会(FRB)目標の2%を上回っていましたが、トランプ政権の関税によるインフレ圧力は抑えられているとの見方が広がることとなりました。また、新規失業保険申請件数が約4年ぶりの高水準となったことで、FOMCでは0.25%の利下げが確実視され、0.5%利下げの可能性も再び10%を超えていました。

一方で、高値圏にある金相場は、中国やインドといった世界二大金消費国の需要鈍化を起こしており(現地価格がロンドン価格を下回るディスカウント状況)、アジア時間の上値の重さが見えていました。

なお、同日欧州中央銀行の政策金利は、2会合続けて据え置かれた(中銀預金金利2%)ことが発表されていましたが、想定内であったことからも、市場への影響は限定的となっていました。

金曜日(本日)

金相場は、ロンドン時間午前中に一時3656ドルへと上昇後、3649ドル前後を推移し、金曜日のLBMA価格(午後3時)としては再び最高値をつけて一週間を終えることとなりました。

本日発表の米ミシガン大学消費者態度指数は、予想と前回を下回り5月以来の低水準で、引き続き消費者の雇用と物価への懸念の高さが明らかとなっていました。

来週は米連邦公開市場委員会(FOMC)の結果が水曜日に発表され、市場は0.25%の利下げは確実視され、0.5%の利下げは前日から下げてはいますが、5%強が予想されています。

なお、本日銀価格はドル建てでトロイオンスあたり42.30ドルと上昇しており、日本円や人民元建てを含む主要通貨建ては、最高値を記録しています。

この背景は、供給不足、現物逼迫、関税が課される懸念を背景としていますが、銀の高騰もまた、金価格をサポートしている模様です。

その他の市場のニュ―ス

-

コメックス(COMEX)の貴金属先物・オプションにおける資金運用業者のポジションは、9月2日までの週に発表されたデータ上では、同日主要国の長期国債の利回りが急騰する中で、金と銀価格が上昇していた際に、全ての貴金属でネットロングが増加していたこと。

-

コメックス金の先物・オプションにおける資金運用業者のネットロングポジションは、14.0%増で525.22トンと増加していたこと。価格は前週比3.4%高のトロイオンスあたり3490ドルと史上最高値へ上昇し、建玉は20.8%増と5月20日以来の高さと、前週の2024年2月27日の週以来の低さから急増していたこと。

-

銀のネットロングポジションは19.9%増の6,380トンと増加して7月29日の週以来の高さ。価格は前週比5.5%高の40.52ドルで、2011年9月6日の週以来の高さ。建玉は7.1%増で7月29日の週以来の低さ。

-

プラチナのネットポジションは、5月20日からネットロングへ転じ、21.6%増の27.9トンと7月24日の週以来の高さ。価格は前週比1.9%高で1376ドルと、7月22日の週以来の高さ。建玉は減少。

-

パラジウムは2022年10月半ばからネットショートが継続。3.7%減で19.8トンと、6月3日の週以来の高さから減少。価格は前週比1.8%高の1111ドルで、6月24日の週以来の低さから上昇。建玉は2週連続で減少して6月3日の週以来の低さ。

-

最大の金ETFであるSPDRゴールド・シェアの残高は、今週木曜日までに4.0トン(0.4%)減の977.95トンと、2022年8月29日以来の低さで、2週ぶりの週間の減少傾向。

-

金銀比価(LBMA価格ベース)は、今週87台半ばで始まり、火曜日に88台半ばで上昇後に、本日86台前半と9月2日以来の低さへ下げて終える傾向。2024年平均は84.75、2023年は83.27、5年平均は82.44。値が高いと銀が割安、低いと割安感が薄れていることを示します。

-

金価格との差であるプラチナディスカウントは、今週2210ドルで始まり、本日2254ドルと5月以来の高さの水準へ上昇して終える傾向。2024年平均は1431ドル、2023年は975ドル、5年平均は968ドル。

-

プラチナとパラジウムの価格差は、2月6日以降パラジウムがプラチナを上回る「プレミアム」が継続。今週は272ドルで始まり、本日は177ドルと8月初旬以来の低さへ下げて終える傾向。2024年平均は28ドルのディスカウント。2023年は371ドル、2022年は戦争影響で1153ドルのディスカウント。5年平均は835ドルのディスカウント。

-

上海黄金交易所(SGE)とロンドン価格の差は、週平均は前週の13.27ドルのディスカウントから、19.95ドルのディスカウントへと2024年10月11日の週以来の大幅なディスカウントとなっていたこと。2024年平均は15.15ドルのプレミアム、2023年は29ドル、2022年は11ドル。需要増に加え、中国中銀の輸入許可制限も背景にあります。過去5年平均は6.9ドルのプレミアム。

来週の主要イベント及び主要経済指標

今週は前週の上げ基調を受け継ぎ、金価格は史上最高値を更新し続けました。水曜日の米卸売物価指数(PPI)や木曜日の米消費者物価指数(CPI)に注目して市場は動いていました。

来週は、米国、英国、日本の中央銀行の金融政策発表がそれぞれ水曜日、木曜日、金曜日に行われ、米FOMC後の政策金利発表が最大の注目イベントとなります。

詳細は、主要経済指標(2025年9月15日~19日)をご覧ください。

ブリオンボールトニュース

今週の市場分析及び投資ガイドページには下記の記事が掲載されました。

-

主要経済指標(2025年9月8日~12日)今週のの結果をまとめています。

-

主要経済指標(2025年9月15日~19日)来週の予定をまとめています。

-

金価格ディリーレポート(2025年9月8日)金価格、ドル安で過去最高の3600ドル突破 トランプ大統領「関税なし」を確認

なお、弊社のYouTubeチャンネルでは、日々の弊社の金価格ディリーレポート(英文)を音声でも配信中です。ぜひご視聴、ご登録ください。

ロンドン便り

今週の英国では、ロシアによるポーランド領空侵犯とそれに対する欧州諸国の対応、イスラエルによるカタールのハマス拠点への攻撃、英国内では駐米英国大使の解任やロンドン地下鉄の全面ストライキなどが大きく報じられました。

本日は、このうち駐米英国大使解任についてまとめます。

昨日、スター マー首相はピーター・マンデルソン卿(Lord Peter Mandelson)を駐米英国大使(UK Ambassador to the US)の職から解任しました。理由は、マンデルソン氏と少女売春などの罪で起訴され自殺した米富豪ジェフリー・エプスタイン元被告との関係が、任命時に知られていた以上に「深く広範」だったことが明らかになったためです。

特に問題視されたのは、2008年の有罪判決後もマンデルソン氏がエプスタイン元被告に支持の言葉を送り、「親友(best pal)」と呼んだメールが公開されたことでした。首相は解任を決断しましたが、そもそも任命時に両者の関係が既知であったことから、「任命審査プロセス」の不備も批判されています。

一方、トランプ大統領もエプスタイン元被告との交友が長年取り沙汰されています。米司法省・FBIが精査する「Epstein files」にはトランプ氏の名前も含まれており、未公開文書の扱いをめぐって公開範囲がメディアで大きな論点となっています。直近では、エプスタイン元被告に宛てたとされるトランプ氏の誕生日カードの内容が報じられました。本人は偽物だと否定していますが、英国でも広く伝えられました。

トランプ大統領は来週17日から国賓として英国を訪問する予定です。訪問直前に駐米英国大使が解任されたことで、外交上の緊張や英国側のイメージへの影響が懸念されています。

なお、エプスタイン元被告との関係をめぐっては、チャールズ国王の弟であるアンドリュー王子が2022年1月に軍の称号と王室後援職を剥奪されています。

エプスタイン元被告の死後もなお、かつての交友関係者にとって「Epstein files」の存在は重くのしかかり、安息の日は訪れていないと言えるのでしょう。