ニュースレター(2025年11月21日)金相場、株安局面でも週間で横ばい

週間市場ウォッチ

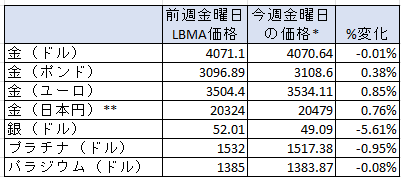

今週金曜日のLBMA貴金属価格は、前週のLBMA価格と比較して以下の通りです。

*金は午後3 時の弊社チャート価格、銀は午後12 時、プラチナとパラジウムは午後2 時の価格。

**日本円価格はLBMA価格として発表されないために、弊社チャート上の金曜日午後3時の価格。

- 金:ドル建て価格は若干の週間の下落。

- 銀:週間で下落し、金曜日価格では11月7日以来の低値。

- プラチナ:5週連続の週間の下落で、金曜日価格では9月19日以来の低値。

- パラジウム:3週連続の週間の下落で、金曜日価格では10月03日以来の低値。

貴金属市場の動向(週間)

今週の貴金属相場は、米テクノロジー株を中心とした株式市場の急落、米経済指標の発表、そして本日のFRB高官の発言を受けて上下し、最終的には週間でほぼ横ばいの推移となりました。

火曜日には高値警戒感から株式が急落し、当初は現金化の動きから金も売られたものの、水曜日には安全資産需要が強まり金価格は週間の高値を記録しました。しかしその後、木曜日発表の米9月雇用統計が強弱入り混じる内容となり、米連邦準備制度理事会(FRB)の利下げ観測が後退したことで金は一時下落。本日は、ウィリアムズ・ニューヨーク連銀総裁によるハト派的コメントが好感され、金相場は再び上昇しています。

一方で、工業用途の比率が高い銀・プラチナ・パラジウムは、株価調整に伴う景気減速懸念が重しとなり、安全資産需要が働く金と比較して下げ幅が大きくなりました。

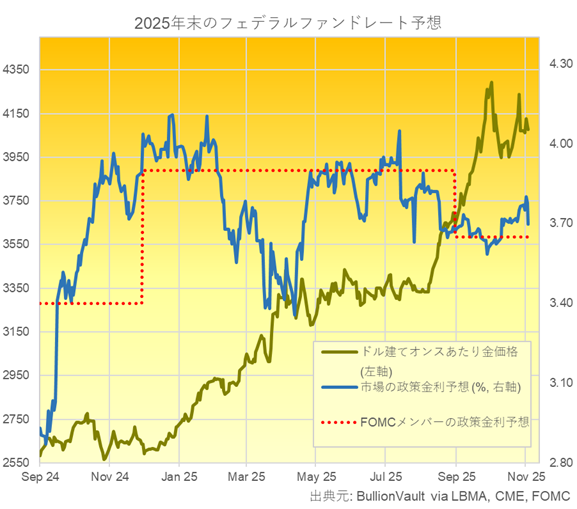

今週のチャートは、本日のウイリアムズNY連銀総裁のコメントのドル建て金価格(深緑)への影響は限定的であるものの、市場の年末の政策金利予想(青)が大きく下げて、ほぼ米連邦公開市場委員会のメンバーの9月時点での予想(赤点線)の水準へ近づいたことが分かるチャートをお届けしましょう。

今週の貴金属相場の動き(日次)

月曜日

金相場は、前週金曜日に記録した3週ぶりの大幅下落の反動からロンドン時間午前中に買い戻しが入り、一時トロイオンスあたり4,106ドルまで反発しました。しかし勢いは続かず、4,039ドルで引けました。

上値を抑える要因となったのは、前週から続く米FOMCメンバーによるタカ派的発言で、市場が織り込んでいた来月の利下げ観測が大幅に後退したことでした。これにより実質金利の低下期待が薄れ、金の上昇余地が限定されました。

今週は米政府機関閉鎖が解消されたことにより、木曜日に米9月雇用統計、来週にはFRBが注視する10月PCEコアデフレーターの発表が予定されており、市場の焦点が移っていました。また、水曜日のエヌビディア決算も注目を集めていました。

公開が遅れている一連の経済データを踏まえ、来月9〜10日のFOMCではメンバーが慎重姿勢を強めるとの見方が広がっていました。

火曜日

金相場は、ロンドン時間午前に3,998ドルまで下落しましたが、その後は世界的な株安を背景に安全資産需要が高まり4,059ドルで引けました。ただし米国株が下落基調を続けており、現金化の流れが根強く、金の上値は重い展開でした。S&P500指数は8月以来となる4日続落となりました。

AI関連銘柄の調整も目立ち、エヌビディアは決算発表を水曜日に控え、今週に入り約7%下落。また、アルファベットのピチャイCEOがAIバブル崩壊の可能性に言及し、市場心理を冷やしました。

さらに、ピーター・ティール氏率いる「ティール・マクロ」が第3四半期にエヌビディア株を全て売却していたことも明らかとなり、テクノロジー株全体に対する投資家心理は弱まりました。ソフトバンクグループも10月に同社株を大規模に売却しており、警戒感が広がりました。

水曜日

金相場は、同晩のFOMC議事録およびエヌビディア決算を控え、一時4,132ドルまで上昇しましたが、その後利益確定売りで4,056ドルまで下落しました。

発表後、エヌビディアの好決算を受け株価が反発しリスクオンムードが強まる中でも、金相場は底堅く推移し、最終的に4,103ドルで取引を終えました。

FOMC議事録では、来月の利下げを「適切ではない」とする意見が多数だった一方で、「適切となる可能性」を指摘するメンバーもおり、見解が割れていることが明らかになりました。

木曜日

注目の米9月雇用統計発表後、金相場は約30ドル幅で上下しましたが、最終的に4,074ドルで引けました。

非農業部門雇用者数は11.9万人増と予想(5.0万人)を大きく上回った一方、失業率は4.4%と約4年ぶりの高水準に悪化。これを受け、市場では翌月の利下げ観測がやや強まったものの、失業率悪化を踏まえたFEDWatchの利下げ確率は39.6%と、1カ月前の98.8%から大幅に低下していました。

そのため、発表直後は上昇した金相場も徐々に上げ幅を削ることとなりました。

金曜日

金相場は、ウィリアムズ・ニューヨーク連銀総裁のハト派的コメントにより12月FOMCでの利下げ観測が急速に広がり、4,083ドルまで上昇後、4,070ドル前後で推移しています。

ウィリアムズ総裁は、インフレ目標を損なうことなく「近い将来」に利下げを行う余地があると発言し、市場はこれを好感。12月の利下げ予想は前日の4割弱から7割近くまで急上昇しました。

米株もこの発言を受け反発したものの、S&P500種指数の週間下落率は今年5月以来の大きさとなる見通しです。

その他の市場のニュ―ス

-

コメックス(COMEX)のデータは、米政府機関の閉鎖解除後、9月30日のデータが今週発表され、金と銀が史上最高値の更新を続けていた同日までの一週間では、金と銀がネットロングを減少させ、プラチナとパラジウムがネットロングを増加させていたこと。

-

コメックスの取引量においては、比較的レンジ内取引となっていた金と銀が週間で前週比減少。その反面プラチナとパラジウムは増加し、プラチナは10月24日の週以来の高さで、パラジウムにおいては、私が記録を始めた2021年12月以来の高さとなっていたこと。

-

金ETFの最大銘柄であるSPDRゴールド・シェアの残高は、今週木曜日までに4.57トン(0.44%)減で1039.43トンと、11月5日以来の低さへ減少し、2週ぶりの週間の減少傾向。

-

銀ETFの最大銘柄であるiShareシルバーの残高は、今週28.21トン(0.19%)増の15,246.63トンで、10月28日以来の高さで、2週連続の週間の増加傾向。

-

金銀比価(LBMA価格ベース)は、今週79台後半ばで始まり、木曜日に82台後半と11月5日以来の高さへ上昇して終える傾向。2024年平均は84.75、2023年は83.27、5年平均は82.44。値が高いと銀が割安、低いと割安感が薄れていることを示します。

-

金価格との差であるプラチナディスカウントは、今週2532ドルで始まり、火曜日に2501ドルまで下げたものの、木曜日に2534ドルとほぼ同水準で終える傾向であること。2024年平均は1431ドル、2023年は975ドル、5年平均は968ドル。

-

プラチナとパラジウムの価格差は、2月6日以降パラジウムがプラチナを上回る「プレミアム」が継続。今週は168ドルで始まり、金曜日に139ドルへ下げて終える傾向。2024年平均は28ドルのディスカウント。2023年は371ドル、2022年は戦争影響で1153ドルのディスカウント。5年平均は835ドルのディスカウント。

-

上海黄金交易所(SGE)とロンドン価格の差は、10月28日以来継続的にプレミアムであったものの、11月13日にディスカウントへ転換し、今週月、水、木曜日にプレミアムへ戻したものの、週間の平均は、前週の1.14ドルのディスカウントに留まっていたこと。2024年平均は15.15ドルのプレミアム、2023年は29ドル、2022年は11ドル。需要増に加え、中国中銀の輸入許可制限も背景にあります。過去5年平均は6.9ドルのプレミアム。

来週の主要イベント及び主要経済指標

今週は、米政府機関の史上最長となる43日間の閉鎖が解除され、発表が遅れていた主要経済指標の公表が徐々に再開しました。木曜日には9月の雇用統計が発表され、市場の注目が集まりました。それとともに、FRB高官のコメントも市場を動かすこととなりました。

来週は、水曜日に米連邦準備理事会(FRB)がインフレ指標として重視する10月の個人消費支出(PCE)コア・デフレーターが発表され、最重要データとなります。同日には米第3四半期GDPも公表される予定で、これらの指標にも市場の関心が向かうことになります。

主要経済指標の発表スケジュールの詳細は、主要経済指標(2025年11月24日~28日)をご覧ください。

ブリオンボールトニュース

今週の市場分析及び投資ガイドページには下記の記事が掲載されました。

-

主要経済指標(2025年11月17日~21日)今週のの結果をまとめています。

-

主要経済指標(2025年11月24日~28日)来週の予定をまとめています。

なお、弊社のYouTubeチャンネルでは、日々の弊社の金価格ディリーレポート(英文)を音声でも配信中です。ぜひご視聴、ご登録ください。

ロンドン便り

今週の英国では、米国が提示したウクライナ戦争の和平案や、明日開幕するG20、ブラジルで開催されたCOP30など国際的な話題も伝えられましたが、次の国内ニュースが大きく取り上げられていました。

主な内容としては、新型コロナウイルス感染症に関する公的調査委員会が、政府の対応を「不十分かつ遅すぎた」と結論づけたこと、難民受け入れ政策の抜本的見直しが進められていること、労働党内でスターマー首相の指導力に疑問を示す動きが出ていること、そして来週の秋季予算案を前に政府が所得税引き上げを断念したことなどです。

その中でも特に注目されたのが、昨日公表された UK Covid-19 Inquiry(英国新型コロナウイルス感染症調査委員会)の報告書です。ここではその主な指摘内容をまとめます。

主な指摘内容

1. 初期対応の遅れ

-

英国政府およびスコットランド、ウェールズ、北アイルランド各自治政府がパンデミックの脅威を十分に認識できず、早期の封じ込めやロックダウンを実施すべき時期を逸したと指摘。

-

2020年のロックダウンが1か月早ければ、約23,000人の死亡を回避できた可能性があるとの試算が示された。

2. 体制・文化的な問題

-

当時の政府体制(特にボリス・ジョンソン氏の下の意思決定環境)について、「有毒(toxic)かつ混乱(chaotic)」とする文化が強く批判された。

-

科学助言機関や政府官僚が「行動疲労(behavioural fatigue)」といった根拠の薄い概念に依拠し、必要な措置を遅らせた点が問題とされた。

-

イングランド、スコットランド、ウェールズ、北アイルランドの政府間連携には分断や情報共有不足が見られ、意思決定プロセスの構造的弱点が明らかになった。

報告書では、今後同様の事態に備えるために、制度・危機管理体制の抜本的な見直しが不可欠だと提言しています。

英国における新型コロナ関連の死亡者数は約23万〜24万人とされ、人口比でも欧州内で高い水準だったと報じられています。今回の報告書が英国政府および各官庁の教訓となり、将来のパンデミックへの備えが強化されることが期待されます。