LBMA年次会議から学んだ銀地金の5つの事

2022年10月27日 木曜日 14:48

シルバーイーグル・コインのプレミアムは過去最高を記録していました。

今月ポルトガルのリスボンで開催されたロンドン貴金属市場協会の年次総会で、例年行われている業界関係者による翌年の会議時での銀価格予想は、52%高というものでした。

そうであれば、銀投資家にとって大きな利益を生むこととなるでしょう。

これは、今年見られていたように、銀貨の価格の倍のプレミアムを支払って銀貨を購入していない場合、また消費税や売上税を支払っていない場合に限ります。

52%はコロナ禍の2020年の銀価格の急騰すらも上回るものです。

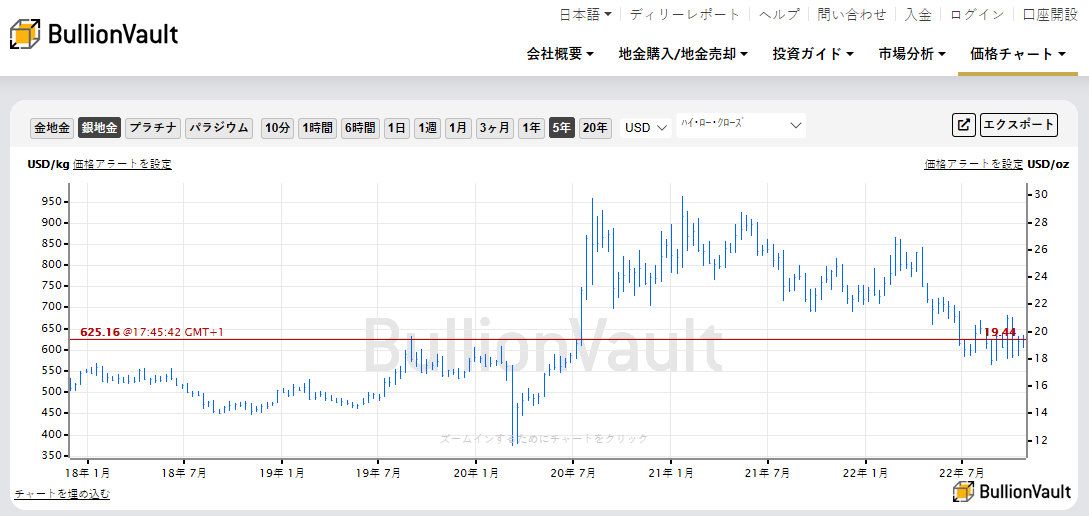

しかし、本日の段階では、9月の2年ぶりの安値を1.61ドル上回った水準であることからも、なぜこのような銀の上昇が予想されたのでしょうか。

しかし、このような銀価格の高騰を予想したのは、リスボンで開催されるLBMAの会議出席者でしょう。

ツイッターでブリオンボールトをフォローしている人々は、貴金属専門アナリストや市場関係者が、今月の年次会議で話した貴金属市場のニュース、分析、ホットな話題を入手されていることでしょう。

2日目のクロージングセッションで行われた、スマートフォンのアプリで回答した、700名近い年次会議参加者は、来年の年次会議が行われる2023年10月の段階で金地金が12%上昇すると予想していました。

そして、プラチナは34%上昇して1240ドルになり、パラジウムは2050ドル前後で横ばいになると見ていました。

しかし、最も強気の予想が出されたのは銀で、平均で52%上昇しトロイオンスあたり28.30ドルになるいうものでした。

しかし、このような超強気な見通しは、参加者全体の平均であることからも、参加者の中にはもっと強気な人もいたということで、業界関係者はかなり強気であると言えるでしょう。

なぜなら、年次会議に参加した私が話した多くの人が強気傾向であったことからです。その中には、そのような予測を生業とする人々も含まれており、StoneXのローナ・オコンネルが司会を務めた月曜日の午後の素晴らしい銀の会議に参加した人々も含まれていました。

そのような地金専門家の大半は、金利上昇と産業界の暗い見通しのために、今のところ銀には暗い見通しを抱いています。しかし、今週リスボンで彼らと話をしたところ、彼らは、より長期的な価格上昇を予想していました。

それは、近年銀供給量と需要のバランスが崩れて、銀の在庫量が減少しし続けていることも背景にあります。

ロンドンとニューヨークからの銀の流出は今年すでに見られていました。

しかし、Comexの倉庫やロンドンのブリオンバンクからの銀の流出は、何も崩壊が近づいていることを意味するものではありません。むしろ、エンドユーザーの需要の急増を反映しているのです。

それは、工場や造幣局や加工工場などへ銀は引き出されていたのでした。

この状況は、2020年と2021年初頭に記録的に銀投資需要が高まった際とは対照的となっています。

貴金属保管や輸送を行う世界でも有数のBrinksのマーク・ウーリー氏が行った「銀の世界の動き」に関する素晴らしいプレゼンテーションでは、これらやそれ以上のことが解説されていました。

このプレゼンテーションに関しては別途紹介させていただきましょう。また、LBMA年次会議で話された、金、マクロエコノミクスの展望、ファンド投資家の考え、白金族の今後、そして私も参加した地政学的な観点から貴金属市場を語るセッションについても順次お伝えしましょう。

その間に、下記の5つの銀についての情報を紹介します。

1オンス

専門家のアナリストの推測では、ガソリンまたはディーゼルエンジンを搭載した新品の乗用車のすべての電気・電子機器に含まれる銀の量は、この程度だとのこと。それに対し、現在の技術で製造されている電気自動車では5オンスとのこと。

12パーセント

これは、上海先物取引所の投機筋が9月に空売りした世界の銀供給量に対する割合とのことです。このように、上海先物取引所は、銀のドル建て価格が2年ぶりの安値に下落した直後に、1週間で1オンスあたり3ドルも急騰するような大規模な空売りを行ったのです。

そのため、ショートカバーが市場価格を押し上げたのです。

これらのSHFEショートと並んで、米国コメックス先物・オプション取引所の投機家も、銀に対して大きくショートポジションを増加させ、2019年6月以来最も大きな銀価格へのネットショートである3800トン相当から、10月に入るまでに1000トン以上のネットロングポジションに転換させていました。

つまり、投機家は依然として銀の取引を好んでいるのです。そして、ヘッジファンドが弱気の時に買い、その弱気ベットがあわてて決済された時に一掃することを期待して、短期トレーダーに逆張りのチャンスをまだ提供しているのです。

14ドル

即座に1オンスのイーグル銀貨を買いたいですか?米国では、小売店に供給している卸売業者が、在庫を補充するために、銀貨の地金価値より14ドル高い価格を支払っています。

つまり、記録的な需要と供給不足により、まさに前例のないプレミアムがついているのです。

なぜ供給が少ないのかというと、コロナ禍で供給が停止され、中国のロックダウンの継続、さらに「Great Retirement(コロナ禍を経て好んで、また好まざる中でもより多くの人々が定年していること)」とディグローバリゼーションに起因しています。

ベビーブーマーがロックダウンの後に仕事に戻るのは意味がないと判断したため、世界中で労働市場参加率が低下しています。一方、多くの移民労働者は自国に戻って生活を立て直そうと考え、欧米の豊かな国々では再び労働力が減少しています。

その結果 トラックの運転手、造幣局の職員、空港や港の係員不足で、配達の遅れと費用増加につながっているのです。

しかし、なぜコインや小さな延べ棒にこれほど強い需要があるのでしょうか?バイデン大統領のため、インフレのため、戦争のため、そして、買いそびれることを恐れるためから、そして需要が増加する中で買い逃しの恐怖からも、高い需要が高い費用を作り出しているのです。

ある専門アナリストは、「高いプレミアムは、それだけで売れる」とも述べていました。それは、もし地元のコインショップが地金価格よりも高い値段を付けているなら、それだけの需要があるということで、さらなる需要を引き起こすのです。

繰り返しになりますが、この14ドルのプレミアムは、卸売業者が米国のシルバーイーグルに支払っている金額です。このように、銀貨の売買価格のスプレッドを受け入れていると、小売業者がさらに高い値段をつけることになり、さらに資金を浪費せざるを得なくなるのです。ちなみに、英国やユーロ圏の投資家は、銀貨や銀地金を小売店で購入した場合は、19%以上の付加価値税(VAT)を支払う必要があります。

その結果は、造幣局と物流業者にとっては好況で、小売業者にとっては真の強気市場であるということです。しかし、高い費用を支払わざる得ない顧客にとっては必ずしも良い状況とは言えないでしょう。

22週間

今年のニューヨークとロンドン専門市場が利用する保管場所からの銀流出量は、昨年の世界の銀の小売需要量の22週間分となります。

今年に入り現時点ですでに40週間を超えています。そこで、それほど大きな量とは聞こえないかもしれません。しかし、銀の需要が供給と合致したのであれば、在庫が減少する必要はないのです。そこで、2021年にはすでに過去6年間で最も大規模な銀製品需要量となり、鉱山生産量もコロナ禍後の回復を続けていることから、統計データを見る限りでは、宝飾品、コイン、小規模な地金、化学触媒、ソーラーパネル、電気スイッチ、サリーの糸など、現在の銀加工品の需要は、明らかに急増しており、コメックスとLBMA市場の保管場所に積み上げられた在庫が14500トンの銀を引き出すこととなっているのです。

25セント

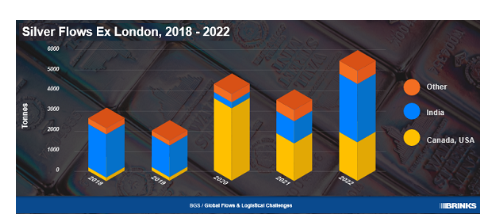

金地金が世界中を移動する際、通常は旅客機に積まれ、空輸されます。これは、金の重量に対する価値が銀などに比べて高いため、コスト効率が良いのです。しかし銀地金は、空輸ではなく船やトラックで運ばれることが多かったのです。

しかし、今年インドでは、通常は銀を船で運ぶために1オンスあたり5セントを支払うのに対し、1オンス25セントを支払ってまで、銀を空輸でムンバイ、チェンナイ、アーメダバードに飛ばすほど急いでいるのです。それは、4週間の船による輸送期間よりも、2日の空輸の輸送期間を望んでいるためです。

その理由は、Brinksの素晴らしいプレゼンテーションの中の下記のチャートで理解できます。

なぜ、銀がインドに飛んでいるのでしょうか?

2022年通年の輸入量は、通常の5~6千トンではなく、少なくとも1万トンに達するとのことです。

これは、新型コロナウィルス感染に対応するロックダウンに伴う需要の圧縮が一因です。インドは2021年に銀消費減少のため銀輸出さえ起きていたのです。

こんにちは、ロックダウン解除後の金の需要急増は、ルピー建て金価格の急騰からも見えていませんが、銀が代替として結婚祝いのプレゼントや投資や寺院への寄付などに使われて、銀需要が急増しているのです。

また、インドの農村部では、今年も豊作が見込まれており、政府の奨励策によって所得が増加し、その結果、消費支出も増加することが予想されています。

しかし、インドの銀の需要は、価格に対して弾力性があります。そこで、銀の価格変動に敏感なインドにおいて、LBMA会議でスピーカーをした業界関係者が述べたように、銀価格が上昇したときにどうなるかは興味深いところです。

そこで、価格に敏感なインドにおいては、価格が高騰すれば、需要も現在のプレミアムも消滅する可能性が高いのです。しかし、供給面では、インドの銀のようなものではありません。銀は、輸送時間、余分な銀を取り扱うための作業、そして、より価格の低い金属がもたらす様々な要因からも、銀市場では銀にかかわる企業が少なくなっているのです。

LBMAのパネリストは、世界の銀のサプライチェーンの混乱は2023年まで続くとし、特に中国の強い国内需要によって、主要供給国である中国から他の国への流出が抑制されていることを指摘していました。

先からの結論はどのようなものでしょう。

LBMA/LPPMの会議全体では、金と銀の価格の方向性について、サプライチェーンのどの部分で働いているかで、意見が分かれたと言えるでしょう。

そして、それはこれまでと同様に、関わっている貴金属の形態と場所に起因しているのです。

アメリカやドイツでコインショップを経営しているのであれば、今年は強気相場であることがわかると思います。

しかし、顧客にとっては必ずしも良い環境ではないでしょう。なぜなら、彼らは記録的なプレミアムを支払っており、売却時にそれを取り戻すことはできないからです。

2022年は、これらのコインや小規模の小売向け地金に貴金属を供給する鉱山業者や大規模な地金の取引業者にとっても、強気市場とはほど遠いものです。

そして、今月のLBMAの2022年次会議で世界の地金の流れを議論した専門家パネルが同意したように、コインと小型の地金の需要は、地金の基本価格にほとんど影響を与えません。

別の言い方をすれば、先物市場と専門地金市場においては、加工された小売向け銀地金市場の需要を反映していないということです。そして、そのような加工品市場の最終的な買い手、特に銀貨の買い手は、小売市場の強気な傾向からの利益を享受しているわけではないのです。それは、銀貨を購入するために、地金価格の2倍を支払った場合、売却時にその分を取り返すことは困難であるためなのです。