2022年の金関連の印象的な3つのチャート

2022年11月30日 水曜日 17:17

インフレ、ドル、金利が今年金市場に与えた影響はどのようなものだったのでしょうか。

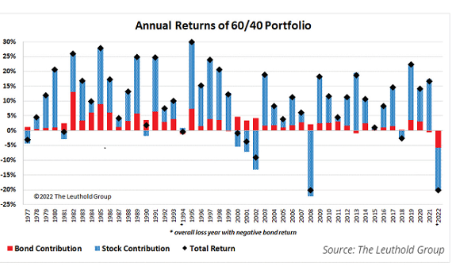

2022年は、金融資産への投資家にとって厳しい年となりました。

このチャートによれば、株式60%、債券40%という古典的な「安全」と言われているポートフォリオは、2008年の金融危機以来、最悪の損失を出しています。

しかし、他のアナリストは更に厳しい状況であったとも述べています。

少なくとも60年間で最も損失を出した年であったと言われています。

それは、世界恐慌の最悪の年である1931年以来最悪ではないにしてもです。

金融資産の価値が急落しているため、他の条件が同じであれば、金地金は2022年にかなり良いパフォーマンスを示したと期待できるかもしれません。

人々は株式市場が下落すると、安全性を求める傾向があります。そのため、危機が訪れる前に金を購入することは、過去に利益をもたらす傾向がありました。

例えば、20世紀末に60:40のポートフォリオの10%を金に投資した場合、その後のドットコムバブル崩壊後の5年間は、弊社の計算によれば年率3.2%の上昇となりました。

2008年の秋にリーマンショックで世界の株式市場が大暴落したとき、米国人投資家にとって金を10%保有していることで60:40の損失を半減させることができたはずです。

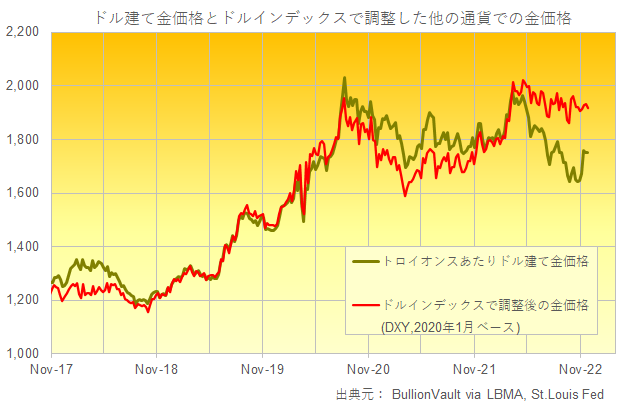

しかし、今年に入ってから、金のドル建て価格は上昇していません。なぜかというと、ドルそのものが原因であるためです。

すべての金融市場のメカニズムは複雑ですが、為替市場はテクニカル分析と強気な見方が混ざり合ったもので、無鉄砲な人々はレバレッジを利用して参加しています。

そのため、英国のスプレッドベッティング・プラットフォームは、英国の規制によって金融市場で賭けようとする顧客の利益を広告に記載することを強制されていますが、70%以上の顧客が損失を出していることを認めています。

しかし、一見混沌としているように見えても、ある通貨と別の通貨が提供する金利のレベルの違いが、基本的な方向性を決めていることが非常に多いのです。2021年末、米連邦準備制度理事会(FRB)はドルの利回りを引き上げ始めましたが、他の先進国はQEとゼロ金利を続けていました。

その結果は、ドルにとっては、世界の他の通貨に対する加重指数のドルインデックスにおいて、2桁の高値を記録したことを意味します。そのため、貴金属市場では、ドル建てで見た場合は、金価格は2022年は年初から10月末の段階で7%以上下落していました。しかし、世界の他の主要通貨で見ると10%以上上昇しています。

なぜなら、FRBは現在までに、主要金利を4.0%まで引き上げていますが、英国は3.0%にしか達しておらず、19カ国からなるユーロ圏においては1.5%にとどまっています。

そして日銀はマイナス0.1%から全く動いていません。

したがって、円やユーロや英ポンドを売ってドルを買うことは、当然の取引でした。日本円は30年来の安値、英ポンドはドルベースで過去最安値と、米国以外の国の通貨建てでは金価格が過去最高を更新しています。

しかしFRB金利の上昇と、日本を除く主要先進国の中央銀行で進行中の利上げ競争により、2022年には債券価格が株式とともに下落し、ポートフォリオの60%を占めるの株式が暴落する中でその40%を占める債券価値が引き下げられるという事態が発生しました。

昨年12月にFRBがようやく認めたように、コロナ後のインフレは「一過性」ではなかったためです。そのため、金利の引き上げと、過去15年間のQEによる国債購入(これも日本以外はすべて)の中央銀行が中止もしくは一時停止をせざるを得なくなったのです。

なぜなら、もしFRBがオーバーナイト金利を年4.00%に設定するならば、1年債、2年債、あるいは10年債の利回りもそのレベルかそれ以上に上昇したほうが良いからです。

そしてそれは金にとって問題となります。

金には、特定保管のように所有権を得て保険がかけられて保管されていれば、貯蔵するために必要な費用が(非常に少額ですが)かかります。

金もまた貨幣的な側面を持つ貴金属であることに変わりなく、5,000年にわたる古今東西の貨幣の歴史だけでなく、世界中の中央銀行の外貨準備において重要な役割を担っているのです。

そして、金は自由に破壊したり作り上げたりすることができないために、価値を失う可能性を持つ負債や作り上げることができる政府通貨とは全く対照的であるのです。

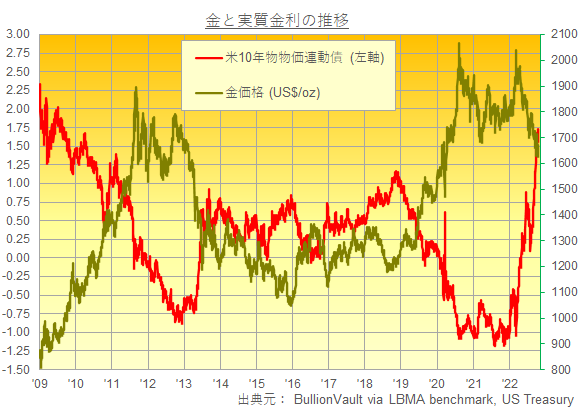

そのため、金価格は金利の方向性に非常に敏感であり、特に米国政府のTIPSのようなインフレ連動国債の利回りが示唆するインフレ考慮後の実質金利の期待値に非常に敏感となります。

この関係には波がありますが、昨年の年初までの15年間、10年物TIPS利回りの週ごとの動きには強い相関関係が見られました。

それは、実質金利の低下時には、金が上昇し、実質金利が上昇時には金が下落するというように。

統計によると、2007年から2021年までの典型的な相関関係はマイナス0.73でした。

ここで、+1.0は2つの指標が同じ方向に動くことを意味し、-1.0は2つの指標が全く逆の方向に動くことを意味します。

一方、2022年以降、その相関関係(正確には「r」係数)は平均でマイナス0.07に過ぎません。

つまり、実質金利の変動と金価格の変動は、週ごとには強い関係は見られていないのです。

借入コストは急上昇し、それもインフレのペースに比して急上昇しているのです。金価格が3ヶ月で25%も下落した際の2013年の急上昇の2倍以上の速さで上昇しています。

しかし、今年は金は暴落していません。米ドル建てでは7%の下落で、他の通貨の投資家にとっては10%またはそれ以上の上昇を見せています。

インフレ、ウクライナ戦争、世界の株式市場の暴落にもかかわらず、金のパフォーマンスは悪いものではありません。

実際、金利と米ドルの歴史的な急騰を考えると、金はかなり堅固な動きを見せていると言えるでしょう。

それでは、2023年はどうなるのでしょうか?

金市場の先行き、そして注目すべきポイントを近日中にご紹介します。