金:装飾品需要を上回る投資需要

金価格の高騰が宝飾品需要を押し下げています。

あらゆる形態の金は、あらゆる時代・文化において価値の保存手段として機能してきたため、アジアの膨大な金宝飾品需要から投資目的を完全に切り離すのは困難であることを、ブリオンボールトのエイドリアン・アッシュは指摘しています。

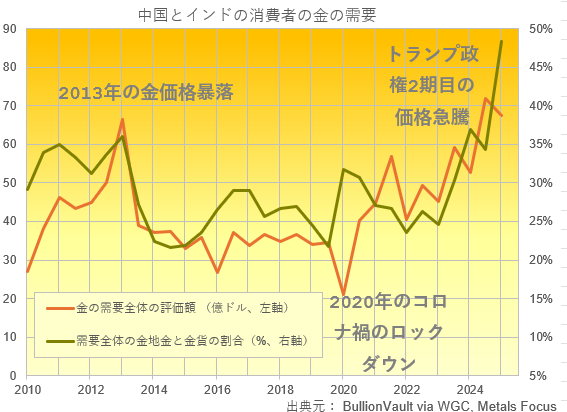

しかし、ドナルド・トランプ氏のホワイトハウス復帰に伴う金価格急騰が中国とインドの宝飾品販売を大きく減少させている一方で、アジアの二大金市場における小売地金や金貨の需要は顕著な増加を示しています。

それは、まさに急増と言えるでしょう。

2025年に入り、この二大市場における小売投資商品の需要は飛躍的に伸びています。

鉱業業界団体「ワールド・ゴールド・カウンシル(WGC)」のデータに基づくブリオンボールトの分析によれば、実際、今年上半期における中国とインドの消費者の金購入総量のほぼ半分を占めていました。

むしろ、この48.4%という数字は、中国とインドの消費者向け金需要全体に占める小売地金・コインの実際のシェアを過小評価していると言えるでしょう。貴金属製品の購入データは再販分を差し引いた純額で報告される一方、宝飾品需要は総額ベースで、スクラップリサイクル分が考慮されていないためです。

世界的に見ると、スクラップ需要を考慮しつつ工業用需要を加味して総加工製品需要の純額を算出すると、小売用金地金・コインは2024年までの10年間で既に世界の46.5%を占めていました。

2025年上半期には、WGCデータ分析に基づくとこの割合は72.0%に上昇していました。

金は不変で永遠の価値を持ちます。しかしデータは、その用途が「投資第一・装飾品第二」へと急速にシフトしていることを示しています。これは20~30年前の装飾品時代から大きく離れ、金が中核的金融資産として復活したことを意味します。

中国とインドの2カ国だけで、世界の年間金需要の半分以上を占めています。重量ベースで見た両国の宝飾品購入量は、2024年上半期と比較して2025年前半期に25.0%減少していました。これは2020年上半期(コロナ禍のロックダウン時)を除けば、最近の記録上最小の半期総量となりました。

しかし全体の需要ベースでは、金価格が史上最高値を更新し続ける中でも、中国とインドの消費者向け金需要は前年比8.5%減にとどまっていました。これは金地金コインや地金の購入が急増し、25億人の消費者の需要全体の48.4%という過去最高比率を占めたためです。

なぜ地金購入への強いシフトが起きたのか?

第一に、高価格に対する自然な反応と言えるでしょう。加工費や取引コストが削減され、購入がやや手頃になるためです。

第二に、現在金を投資対象と捉える世帯にとって、売却時の利回り向上が期待できます。大型の卸売地金市場に近づくほど、金再販時の値引き幅が縮小するため、利益確定時の収益率が向上するのです。

先行きを見据えると、インド、特に中国における金宝飾品需要の急落は、現時点では貴金属の根本的な上昇トレンドを損なっていません。むしろ逆です。しかし、両国の国内宝飾品メーカーや小売業者にとっては非常に悪いニュースではあります。また、世界中の地金精錬業者の利益率の長期的な低下も反映しています。なぜなら、買い手はますます、現物価格に対する上乗せ分を最小限に抑えたいと考えているからです。

ブリオンボールトの投資サービスを利用すれば、まさにそれが実現できるのです。