中国のプラチナ輸入が記録的なプラチナの供給過多を軽減

2021年12月1日 水曜日 12:30

水素燃料電池の需要はまだ需給データに影響を与えていないようだ。

新たなデータと分析によると、中国のプラチナ輸入は、2021年の記録的な供給超過による価格への影響を相殺するのに役立っている。

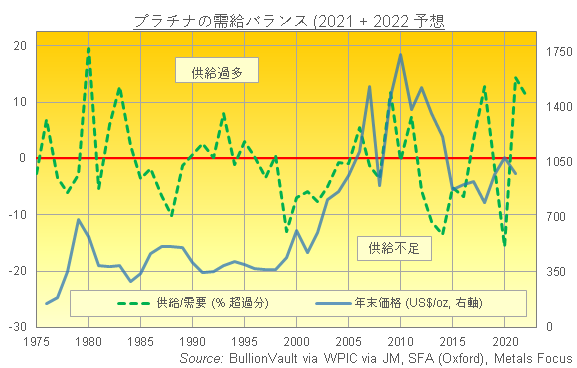

ワールド・プラチナ・インベストメント・カウンシル(WPIC)が発表した最新の推計によると、2021年にはプラチナ鉱山の供給量が世界の最終需要(リサイクルを除く)を14%以上上回るとしている。

これは、鉱山の年間産出量191トンに対して24トンという記録的なもので、工業用途需要が高いこの貴金属の純需要に対して鉱山供給量が19.5%超過した1980年以来の最大の超過率となります。

しかし、中国へのプラチナ輸入は、世界第2位の経済大国である中国の国内需要を「大幅に上回って」おり、「過剰となっている供給量の多くを吸収して、市場でのこの貴金属供給量が減少する可能性がある」と、WPICの最新報告書は述べています。

貴金属専門コンサルタント会社のMetals FocusがWPICのために作成した先週の新しいデータによると、プラチナの鉱山供給量は2021年後半に急増し、昨年の7月から9月の期間を7%上回っていた。

一方、プラチナの産業用需要は、主にディーゼルエンジンからの有害な排出ガスを削減するために装着される自動車排ガス触媒が中心となっているが、世界的なマイクロチップの不足により新車の生産と販売が減少したことに加え、ETFの投資ファンドや取引所の在庫から大量に流出したため、2020年の第3四半期と比較して44%もの落ち込みを見せた。

昨年は、2月から3月にかけて世界的に大流行したコロナ危機の影響で、プラチナ価格が12年ぶりの安値に落ち込み、少なくとも半世紀ぶりにプラチナ投資が自動車排ガス触媒需要を上回り、過去最高の記録を更新していた。

WPICのCEOであるポール・ウィルソンは、先週水曜日に発表した新しいデータの中で、今年の需要サイドの問題により、2021年のプラチナ市場は「予想を大幅に上回る供給過多」になると述べている。

同団体の最新データによると、2021年全体では、プラチナの鉱山供給量は昨年の21年ぶりの低水準から25.0%増加し、廃車や産業用リサイクルによる二次供給量は前年比3.2%増になると予測している。一方、総需要は4.9%減少するとのこと。

WPICの最新レポートによると、2022年には再び「大幅な」余剰が発生する予定だが、プラチナの唯一最大の用途である自動車排ガス触媒の需要が回復し、さらに水素燃料電池でのこの貴金属の使用が増加することで、この余剰は減少する可能性があるとのこと。

水素燃料電池は、燃料タンクから取り出した水素と空気中の酸素を混合して発電し、廃棄物は純水のみとなる、炭素排出ゼロのエネルギー生産が可能な技術で、プラチナを触媒として使用する。

11月にグラスゴーで開催されたCOP26気候サミットでは、アングロ、BP、シェルなどの大手鉱業・化石燃料企業を含む28の主要企業が、「将来のネット・ゼロ・エネルギー・システムに不可欠な要素として、水素の使用と製造を加速する」ことを宣言していた。

オラフ・ショルツ新首相が率いる社会民主党(SPD)と自由民主党(FDP)および緑の党との間で最終的に合意されたドイツの新連立政権が先週発表した「脱石炭2030年計画」にも、水素生産と燃料電池の目標が明確に定められている。

航空、鉄道、工場の電化は、バッテリー式の技術が及ばない水素燃料電池の可能性を示しているが、「燃料電池は、自動車、特に大型車に対してようやく政治的な支援を得られるようになってきた」と、証券会社StoneXの貴金属アナリストRhona O'Connell氏は言い、「(プラチナの)見通しは非常に有望である」と述べている。

しかし現状では、水素燃料電池の需要は、WPICや精製・技術スペシャリストであるジョンソン・マッセイ(LON: JMAT)が発表しているプラチナ需給レポートに、まだ独自のラインを設けるまでには至っていない。

Stone X社のO'Connell氏は、「プラチナは、米国とドイツの自動車セクターからの放出のような状況が続いている」と説明し、「さらに、半導体チップの供給混乱による逆風が、自動車生産に影響を与えており、その結果、排ガス触媒需要も減少している」と述べている。

「香港と中国は金属を輸入しているのが、今のところ唯一の明るい話題だ」と続けている。

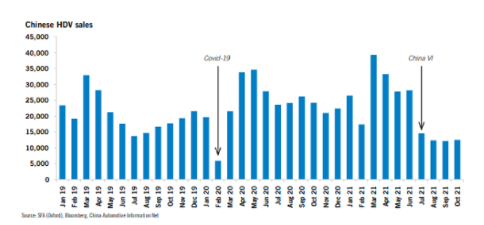

ドイツの精製グループHeraeusのアナリストであるSFA(オックスフォード)は、今年7月に中国で大型車の排出ガスに関する国6法が施行されたと述べている。

しかし、この規則は、各新型ディーゼルエンジンの自動触媒システムに搭載されているプラチナを「主に」有利にするものであるが、「中国におけるHDVの販売は、この変更が入ってから低迷している。」これは、顧客が変更前にすでに購入を急いでいたため、新型トラックがより高価になってしまったからだ。

2022年の中国のHDV販売台数は前年比で16%減少し、「2019年の水準で正常化する」とSFAは予測しているが、中国の国6法による積載量の増加にもかかわらず、セクター全体のプラチナ需要は減少すると考えられる。

SFAは、「中国経済の減速は、HDVの販売にとってさらなるリスクとなる」と結論づけ、中国政府が不動産投機を取り締まっていることを指摘している。

WPICは、中国の2021年のプラチナ輸入量が堅調であることと、姉妹金属であるパラジウム(8割がガソリン車の排ガス浄化触媒需要)の輸入量が大幅に減少していることを比較して、「中国では以前からパラジウムの国内在庫があり、それが現在利用されている可能性がある」と述べている。もしくは、「生産コストを削減するために安価な金属がパラジウムに取って代わる代替が進んでいる可能性もある。」と続けている。

「中国以外では、プラチナからパラジウムへの代替の規模が過小評価されている可能性がある。また、中国からの輸入量が多いため、市場でのプラチナの入手可能性が低くなっている可能性もある。」としている。

ブリオンボールトの分析によれば、過去45年間のプラチナ価格は、市場の需給バランスがタイト化した際に上昇する傾向があり、供給不足が緩和した際や供給過多が更に増加した時に下落する傾向が見られる。

プラチナ市場では、1976年以来22回、鉱山の供給量が需要を上回り、そのうち55%の際にプラチナ価格が下落している。また、供給不足が拡大、もしくは供給過多が緩和された23年間では、プラチナ価格は70%上昇している。