ニュースレター(2025年11月28日)CME障害復旧を受け金が急伸、銀は史上最高値を更新

週間市場ウォッチ

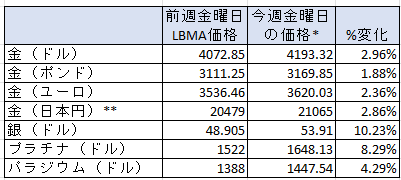

今週金曜日のLBMA貴金属価格は、前週のLBMA価格と比較して以下の通りです。

*金は午後3 時の弊社チャート価格、銀は午後12 時、プラチナとパラジウムは午後2 時の価格。

**日本円価格はLBMA価格として発表されないために、弊社チャート上の金曜日午後3時の価格。

- 金:ドル建て価格は週間の上昇。金曜日の価格としては10月17日以来の高さ。月間では3.5%高と6ヶ月連続の上昇。

- 銀:週間で上昇し、金曜日価格では史上最高値の10月17日以来の高値。月間では10.1%高と7ヶ月連続の上昇。

- プラチナ:5週ぶりの週間の上昇で、金曜日価格では10月23日以来の高値。月間では3.7%高と3ヶ月連続の上昇。

- パラジウム:3週ぶりの週間の上昇で、金曜日価格では11月13日以来の高値。月間では1.2%安と2ヶ月ぶりの月間の下げ。

貴金属市場の動向(週間)

今週の貴金属相場は、週間で全て上昇することとなりました。本日までの上昇は、米連邦準備制度理事会(FRB)の利下げ観測が背景となりました。本日はシカゴ・マーカンタイル取引所(CME)のシステム障害による半日間の取引中止後、障害で滞留していた注文が入る中で、上げが上げを呼んだ模様です。

また、その他下記の要因も貴金属全体の上昇につながったと見られています。

- 銀が史上最高値をつける中で、感謝祭の休暇明けの薄商いの中で、モメンタムが加速。

- 銀の1月物リースレートが水曜日に上昇するなど、ロンドン銀現物市場の供給不足に伴う銀価格の急騰

- プラチナとパラジウムの先物取引が中国の広州期貨交易所(GFEX)で開始され、中国の需要が高まったこと

そのような中で、パラジウム価格の上げ幅を抑えたのは、トランプ大統領によるウクライナ戦争の和平案でロシアへの経済制裁が解除された場合、同国が世界最大のパラジウム産出国であることから、週初めに価格が押し下げられたことが背景となりました。

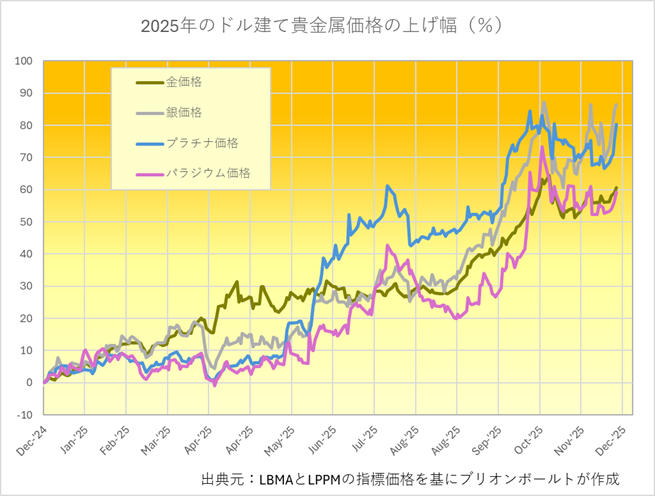

今週のチャートとしては、今年1月を残す中、年初来の貴金属価格の上げ幅(本日のLBMA価格決定時間の価格ベース)は、トランプ大統領の関税政策やFRBへの介入等への懸念もあり、記録的なもの(金:60.6%、銀:86.5%、プラチナ:80.3%、パラジウム:59.3%)となっています。そこで、その動きを示すチャートをお届けします。

今週の貴金属相場の動き(日次)

月曜日

金相場は月曜日、来月のFOMCでの利下げ観測に関する新たな手がかりを市場が探る中、また金曜日にトランプ政権が提示したウクライナ戦争の和平案をめぐる協議に注目が集まる中、ロンドン時間は狭いレンジで推移していたものの、NY時間で上昇が始まり、トロイオンスあたり4,130ドルへと上げて終えていました。

提示された和平案にはロシアへの経済制裁解除が含まれていることから、同国が世界第3位の産油国である原油価格は下落。また、同国が世界供給の4割を占めるパラジウム価格は上値を抑えられていました。

今週は、米政府閉鎖の影響で発表が遅れていた小売売上高などの主要経済指標が公表される予定で、直近で市場のボラティリティが高まる中、安全資産としての金需要は引き続き堅調となっていました。

火曜日

金相場は、同日発表された遅延分の米小売売上高と卸売物価指数(PPI)を受けて、来月のFRBによる利下げ観測がやや強まり、ドルと長期金利が下落したことで一時トロイオンスあたり4,158ドルまで上昇しましたが、その後は4,143ドルへ戻して終えていました。

9月の卸売物価指数は、前月比・前年同月比ともに前回を上回ったものの、エネルギーと食品を除いたコア指数の伸びが限定的でした。また、小売売上高は前回から低下し、米消費者信頼感指数は7カ月ぶりの低水準となり、消費者心理の悪化を示しました。

来月の利下げ観測は、前週のウィリアムズNY連銀総裁によるハト派的な発言を背景に8割超で推移しており、金相場の支えとなっていました。

水曜日

米国が翌日から感謝祭の休暇に入る前日となる同日は、FRBが来月利下げへ動くとの観測や、長期的にも利下げが進むとの見方を背景に、金・銀相場は前日比で上昇。いずれも2週間ぶりの高値となり、金は1トロイオンス=4,173ドル前後、銀は同53.46ドルをつけていました。

この利下げ観測の強まりは、来年5月に任期を終えるパウエルFRB議長の後任として、ホワイトハウス国家経済会議(NEC)のケビン・ハセット議長が最有力とみられているとの報道が背景で、市場では、トランプ大統領が望む利下げが進むのではないかとの見方が広がることとなりました。

同日発表された米経済指標では、新規失業保険申請件数が予想を下回り改善、米耐久財受注は悪化とまちまちの結果となりました。

木曜日

金相場は、米国の感謝祭休場に伴う流動性低下の中、トロイオンスあたり約25ドルの極めて狭いレンジで推移し、4,180ドルで終えていました。

これに対し銀相場は、53.90ドルと2週間ぶりの高値を再び試した後、53.39ドルへ反落し、その後53.56ドルでロンドン時間を終えていました。

同日ロンドン市場の1カ月物銀リースレートは6.0%以上で推移しており、現物供給のタイト化を示唆する水準で、この供給逼迫が価格の上昇圧力として作用しているとみられていました。そこで、金銀比価は同日77台となり、約18カ月ぶりの銀高・金安水準を記録していました。

金曜日

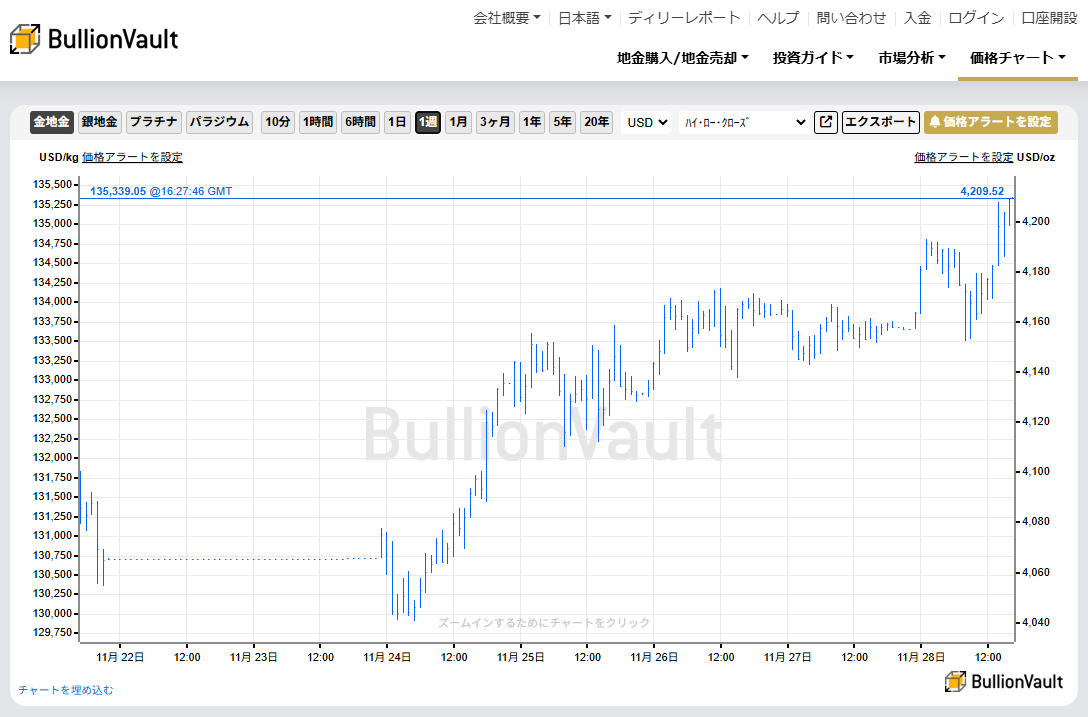

前日の米感謝祭のNY時間夜、シカゴ・マーカンタイル取引所(CME)でシステム障害が発生し、ロンドン時間昼過ぎまで取引が中断していました。

金相場は取引再開後、感謝祭後に長期休暇を取っているトレーダーも多く、薄商いの中で上昇を始め、一時トロイオンスあたり4,211ドルと前日の2週ぶりの高値を更新。本日の安値から60ドル近く急騰し、ロンドン時間夕方に4,207ドル前後で推移しています。

この間銀相場はトロイオンスあたり56.40ドルと、10月の最高値54.47ドルを超えて更新しました。

プラチナとパラジウムも同様に、CME取引再開とともに高騰し、それぞれトロイオンスあたり1,673ドルと1,469ドルと、10月17日、11月13日以来の高値となっています。

本日のCMEのシステム障害はデータセンターの冷却問題が原因とのことですが、復旧に半日を要したのは稀で、影響が大きくなったとされています。

その他の市場のニュ―ス

-

コメックス(COMEX)のデータは、米政府機関の閉鎖解除後、10月14日までのデータが発表され、金と銀が史上最高値の更新を続けていた同日までの一週間では、金が6週連続、銀が3週連続、プラチナが2週連続でネットロングを減少させ、パラジウムはネットショートを7週連続で減少させていたこと。

-

木曜日までのコメックスの取引量においては、比較的レンジ内取引となっていた金が週間で前週比7.8%減少させ、今週金と比較して上げ幅を広げていた銀は、1.2%増加させ、プラチナは前週の10月末以来の高さから0.8%減少、パラジウムは、前週私が記録を始めた2021年12月以来の高さであったことからも、減少量も大きく37.2%となっていたこと。

-

金ETFの最大銘柄であるSPDRゴールド・シェアの残高は、今週木曜日までに4.86トン(0.47%)増で1045.43トンと、11月13日以来の高さへ増加し、週間の増加傾向。

-

銀ETFの最大銘柄であるiShareシルバーの残高は、今週324.41トン(2.12%)増の15,582.33トンで、10月22日以来の高さで、3週連続の週間の増加傾向で、7月25日までの週以来の大幅な週間の増加量。

-

金銀比価(LBMA価格ベース)は、今週81台前半ばで始まり、木曜日に77台後半と2024年7月以来の低さへ下落し、本日は更に77台半ばまで下げて終える傾向。2024年平均は84.75、2023年は83.27、5年平均は82.44。値が高いと銀が割安、低いと割安感が薄れていることを示します。

-

上海黄金交易所(SGE)とロンドン価格の差は、10月28日以来継続的にプレミアムであったものの、11月13日にディスカウントへ転換し、週間の平均は、前週の1.14ドルのディスカウントから11.80ドルのディスカウントに上昇していたこと。2024年平均は15.15ドルのプレミアム、2023年は29ドル、2022年は11ドル。需要増に加え、中国中銀の輸入許可制限も背景にあります。過去5年平均は6.9ドルのプレミアム。

来週の主要イベント及び主要経済指標

今週も遅延していた米経済指標(小売売上高、耐久財受注等)の発表に市場は注目し、FRBの今後の利下げ観測で動き、本日のCMEのシステム障害復旧後に急騰することとなりました。

来週もFRBの金融政策に関わるデータに注目する傾向は続き、水曜日のADP全国雇用者数、木曜日の新規失業保険申請件数、金曜日の米個人消費支出(PCE)コアデフレータ等へ注目することとなります。なお、FRB高官のFOMC前のコメントを控えるブラックアウト期間は明日から始まります。

主要経済指標の発表スケジュールの詳細は、主要経済指標(2025年12月1日~4日)をご覧ください。

ブリオンボールトニュース

今週の市場分析及び投資ガイドページには下記の記事が掲載されました。

-

主要経済指標(2025年11月24日~28日)今週のの結果をまとめています。

-

主要経済指標(2025年12月1日~4日)来週の予定をまとめています。

なお、弊社のYouTubeチャンネルでは、日々の弊社の金価格ディリーレポート(英文)を音声でも配信中です。ぜひご視聴、ご登録ください。

ロンドン便り

今週の英国では、水曜日に発表された秋季予算(Autumn Statement)が最大の注目を集めました。国内では政府の財政運営への関心が一段と高まるなか、国際面ではウクライナ戦争の和平案を巡る主要国の動き、米国ワシントンDCで発生した州兵(National Guard)襲撃事件、香港の高層ビル火災といったニュースも大きく報じられています。

今回の秋季予算は、全体として「成長よりも財政安定を優先した内容」と受け止められています。政府はまず、所得税の課税最低限や税率区分の凍結を継続することで、いわゆる“fiscal drag”による実質的な増税を続ける姿勢を示しました。これに加え、富裕層や資産への課税強化、新たに電気自動車の走行距離に応じて課税する制度の導入など、増税色を明確に打ち出しています。その一方で、子ども2人制限の撤廃や年金の4.8%引き上げ、最低賃金の増額といった福祉関連の拡充策も盛り込まれ、社会保障面での“厚み”が加わりました。

成長政策としては、地方メイヤーに約130億ポンドの裁量資金を与えることで地域投資を促す方針が示され、AI産業特区の拡大も発表されています。しかし、今回のパッケージの中心に位置したのは、約220億ポンドの財政余地の確保に象徴されるように、財政規律の強化でした。政府は増税措置によって約260億ポンドの追加歳入を見込んでおり、これが現政権期末には税負担をGDP比で過去最高水準に押し上げるとの試算もあります。

市場は短期的にはこの予算を前向きに受け止め、英国国債や為替、株式市場はいずれも不透明感がやや後退したかたちで反発しました。しかし、中長期の展望となると慎重さが残っています。財政見通しが本当に安定するかどうか、政府が今回の政策を実行し切れるのか、中央銀行の金融政策との整合性は保たれるのか、さらには新税が企業収益や投資活動に与える影響など、複数の懸念材料が依然として意識されているためです。

政権の支持率は依然として戦後最低水準と伝えられています。今回の予算により短期的には政権運営を継続できる環境が整ったと言えますが、来年の地方選挙の結果次第では、市場心理が再び揺れる可能性も否めません。

なお、今回の予算発表を巡っては、思わぬ「番外編」もありました。政府から独立した公的機関である財政責任局(Office for Budget Responsibility: OBR)が、予定よりも45分早く、予算関連文書「Economic and Fiscal Outlook(EFO)」を自らのウェブサイトに誤って公開するというミスが起きたのです。透明性と正確性を重視するOBRとしては深刻な失態とされ、独立した調査が行われる予定です。形式的なミスに見えつつも、市場参加者の情報アクセスが厳格に管理されるべき場面で起きた事故として、関係者の間では大きな関心を集めています。