ニュースレター(2025年11月7日)米政府機関一部閉鎖が史上最長となる中、金は4000ドルを巡る攻防

今週は休暇をいただいていたために遅れましたが、ニュースレターをお届けします。

週間市場ウォッチ

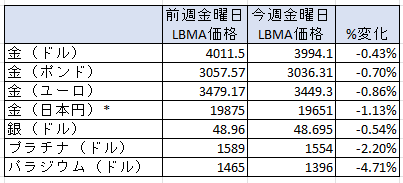

今週金曜日のLBMA貴金属価格は、前週のLBMA価格と比較して以下の通りです。

*日本円価格はLBMA価格として発表されないために、弊社チャート上の金曜日午後3時の価格。

- 金:ドル建て価格は3週連続の週間の下げで、金曜日価格では3週ぶりの低値。

- 銀:週間で下落。

- プラチナ:3週連続の週間の下落で、金曜日価格では10月3日以来の低値。

- パラジウム:週間の下落で、金曜日価格では10月3日以来の低値。

貴金属市場の動向(週間)

今週の貴金属相場は、米政府機関の一部閉鎖が前回のトランプ第一期政権時の史上最長である35日を超える中、政府機関が発表する重要指標の公表が遅延し、以下のデータやイベントによるドルインデックスや株価の動きに連動する形となりました。その結果、金は4,000ドルを巡る攻防が続き、銀も含めて比較的狭いレンジ内での値動きとなりました。

- 火曜日:AI関連株を中心に米株価、世界株価が大きく下落

- 木曜日:悪化した米人員削減数(民間調査会社 Challenger, Gray & Christmas Inc.)

- 金曜日:米議会での政府機関一部閉鎖を終わらせるための協議の進展

また、中国と米国による以下の貴金属関連政策の発表もあり、これらの市場への短期・長期的影響を見極めようとする動きも一部見られましたが、現時点では限定的なものにとどまっています。

- 中国:公認保管庫外で再販売される金地金や宝飾品に対する付加価値税優遇枠を縮小

- 中国:銀の輸出時に許可が必要な「希少金属輸出の管理強化」を目的とした指令を発出

- 米国:米国地質調査所(USGS)が産業用途の高い銀を「重要鉱物(critical minerals)」リストに追加

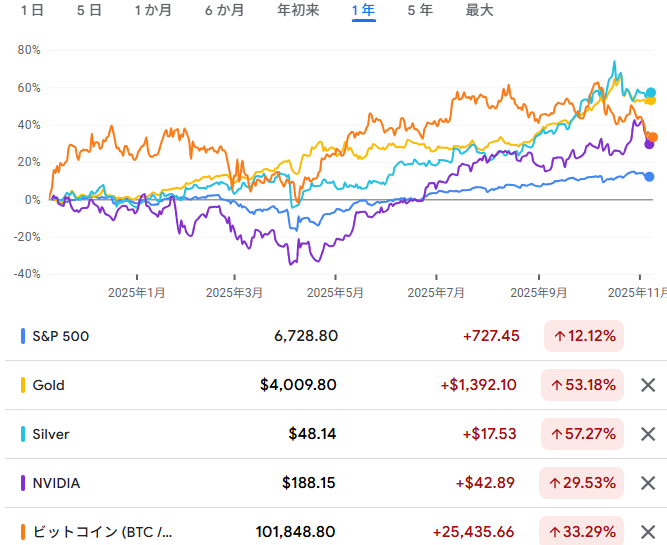

なお、今週5日でトランプ大統領の再選出から1年を迎えました。

この1年間のトランプ政権の政策の影響などによる、金、銀、S&P500種、エヌビディア、ビットコインの上昇率のチャートを以下に示します。チャートの通り、金(53.18%)と銀(57.27%)が他を抑えて最も高いパフォーマンスを示していることが分かります。

今週の貴金属相場の動き(日次)

月曜日

金相場は、週明けの取引開始直後に一時トロイオンスあたり3,963ドルまで下落したものの、その後4,029ドルへ上昇し、最終的に3,986ドルでロンドン時間を終えました。

下げの背景には、週末の土曜日に中国財務省が発表した金の付加価値税(VAT)優遇の縮小がありました。具体的には、公認保管庫外で再販売される金地金や宝飾品の控除率を13%から6%へ引き下げ、20年間続いた優遇措置を終了するというものです。これにより、中国での金需要減少が懸念された模様です。

とはいえ、依然として4,000ドルを割る局面では買いが入る状況が続いていました。

アナリストによれば、今回の変更は短期的に

- 現物販売や引き渡しコストの上昇

- 高純度宝飾品の投資対象としての魅力低下

といった影響を及ぼす一方、取引所取引の金地金は税制優遇が維持されるため、長期的な影響は限定的との見方が優勢です。

一方、銀市場では、トランプ大統領が銀を「重要鉱物」に指定するかどうかの判断を控える中、中国財務省が週末に「希少金属輸出の管理強化」を目的とした指令を発出しました。これにより、中国の銀輸出業者は今後、特別許可の取得が必要になるとしています。

この影響は当日限定的でしたが、銀価格は同日トロイオンスあたり47.93ドルまで下落しました。

火曜日

金相場は、ドルインデックスが5月以来の高水準となる中、トロイオンスあたり3,929ドルまで一時下落し、最終的に3,939ドルで終えました。

背景には、AI関連株を中心とした米株価の大幅下落により急激なリスクオフが広がり、金も売られる展開となったことがあります。加えて、前週のFOMC後に示されたパウエルFRB議長の利下げに対する慎重な姿勢、9月以降の急騰に対する調整局面、インドの結婚シーズンで金需要が高まるディワリが先月終了したこと、さらに週末発表の中国政府による金税制変更なども影響し、センチメントがやや悪化しました。

しかし、中国・上海黄金交易所(SGE)の価格はロンドン価格に対してトロイオンスあたり約13ドルのプレミアムへ回復しており、この水準での中国需要の強さが確認されました。

水曜日

金相場は前日の下げを削り、トロイオンスあたり3,999ドルまで上昇した後、3,975ドルで終えました。

この背景には、同日発表された米ADP雇用者数が予想を上回り、前回減少していたことで懸念されていた米労働市場への不安が後退したことがあります。米株価は前日のAI関連株急落によるリスクオフから落ち着きを取り戻し、安全資産としての金需要が再び強まりました。

木曜日

金相場は一時トロイオンスあたり4,019ドルをつけたものの、その後押し下げられ、最終的に3,988ドルで終えました。

この背景は、米政府機関の一部閉鎖により主要経済データの発表が滞っている中、民間調査会社 Challenger, Gray & Christmas Inc. によるデータにも注目が集まったことからでした。同社によると、10月の人員削減数は過去20年で最多となり、前回FOMC後のパウエル議長のタカ派的発言で後退していた12月FOMCでの利下げ観測がやや高まりつつありました。

そこで、サポートラインは今週半ばの3,930ドル前後から3,980ドルへと切り上がりつつありました。

同日の上海黄金交易所のロンドン価格との差はトロイオンスあたり14ドルを超えており、この水準でも中国の需要が依然として堅調であることを示していました。

金曜日

金相場は同日も4,000ドルを巡る攻防が続く中、NY時間に米議会が史上最長の政府閉鎖を終わらせる合意に近づいているとの期待から米株価が反発し、一時4,026ドルまで急騰。その後4,000ドルへ戻して一週間を終えました。

上院共和党は、期限切れの医療補助金の1年間延長という民主党の提案を拒否していましたが、こうした提案の交換が進んでいることから、協議は前進していると判断されました。

また、前日、米国地質調査所(USGS)は産業用途の高い銀を含む貴金属を「重要鉱物(critical minerals)」リストに追加しました。これは、トランプ政権が銀を「米国経済または国家安全保障に不可欠で、供給網が途絶リスクにさらされている」鉱物として、セクション232に基づく輸入関税を課す道を開くものですが、現時点で影響は限定的です。

金へのセンチメント面では、上海黄金交易所とロンドン市場との価格差が同日も16ドルを超え、7月末以来の高水準となりました。これは中国国内の強い需要を示唆するものであり、金ETFの最大銘柄であるSPDRゴールド・シェアーズは前日および同日に残高を増加させ、週間でも2週ぶりに増加へ転じるなど、欧米でも需要回復の兆しが見られました。

その他の市場のニュ―ス

-

中国人民銀行は先月も金準備を1トン増加させ、これで12か月連続の増加となっていたこと。

-

コメックス(COMEX)のデータは、米政府期間が一部閉鎖されていることから発表されていないこと。コメックスの取引量においては、貴金属全般今週価格が調整の動きを見せる中で、パラウジウムを除く全ての貴金属の取引量が前週比減少。金においては8月29日までの週以来の低い水準へ下げ、銀も8月1日までの週以来の低い水準。プラチナは、2024年11月22日までの週以来の低さ。パラジウムは、10月24日の週まで以来の高い水準へ増加。

-

金ETFの最大銘柄であるSPDRゴールド・シェアの残高は、今週2.9トン(0.3%)増で1042.06トンと、10月29日以来の高さへ増加し、2週ぶりの週間の増加。

-

銀ETFの最大銘柄であるiShareシルバーの残高は、今週101.19トン(0.7%)減の15,088.63トンで、9月12日以来の低さで、3週連続の週間の減少。

-

金銀比価(LBMA価格ベース)は、今週81台後半と10月17日以来の低さで始まり、火曜日に83台半ばまで上昇後に、金曜日に82台前半へ下げて終えていたこと。2024年平均は84.75、2023年は83.27、5年平均は82.44。値が高いと銀が割安、低いと割安感が薄れていることを示します。

-

金価格との差であるプラチナディスカウントは、今週2392ドルで始まり、金曜日に2449ドルと10月29日以来の高さへ上昇して終えていたこと。2024年平均は1431ドル、2023年は975ドル、5年平均は968ドル。

-

プラチナとパラジウムの価格差は、2月6日以降パラジウムがプラチナを上回る「プレミアム」が継続。今週は141ドルと10月21日以来の低さで始まり、金曜日164ドルと10月30日以来の高さへ上昇していたこと。2024年平均は28ドルのディスカウント。2023年は371ドル、2022年は戦争影響で1153ドルのディスカウント。5年平均は835ドルのディスカウント。

-

上海黄金交易所(SGE)とロンドン価格の差は、10月28日以来継続的にプレミアムで、週間の平均は、前週の4.59ドルのプレミアムから、11.27ドルのプレミアムと8月1日までの週以来の高さとなっていたこと。2024年平均は15.15ドルのプレミアム、2023年は29ドル、2022年は11ドル。需要増に加え、中国中銀の輸入許可制限も背景にあります。過去5年平均は6.9ドルのプレミアム。

来週の主要イベント及び主要経済指標

10月1日に始まった米政府機関の一部閉鎖は、史上最長となり、市場は米労働市場やインフレの動向を探るため、私的機関が発表するデータにも注目し、また米議会での予算を巡る協議の進展にも反応して推移していました。

そのため、今週の雇用統計と同様に、来週発表予定の米消費者物価指数(CPI)および卸売物価指数(PPI)の公表が遅延することで、他の私的機関によるデータから状況を判断しようとする傾向や、米議会による政府機関閉鎖を終結させるための協議への注目は続くとみられます。

他の主要国の経済指標の発表スケジュールの詳細は、主要経済指標(2025年11月10日~14日)をご覧ください。

ブリオンボールトニュース

今週の市場分析及び投資ガイドページには下記の記事が掲載されました。

-

主要経済指標(2025年11月3日~7日)今週のの結果をまとめています。

-

主要経済指標(2025年11月10日~14日)来週の予定をまとめています。

なお、弊社のYouTubeチャンネルでは、日々の弊社の金価格ディリーレポート(英文)を音声でも配信中です。ぜひご視聴、ご登録ください。

ロンドン便り

今週まで休暇をいただいていましたので、英国からのニュースはお休みさせていただき、来週から通常通り開始させていただきます。